文|新消費財研社

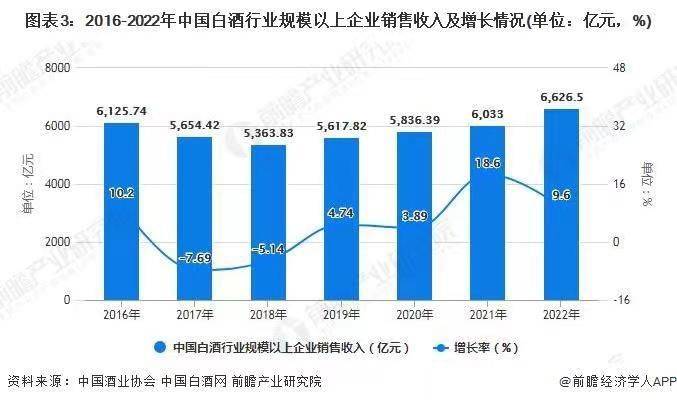

研究數據顯示,2022年中國白酒行業規模以上企業累計完成產品銷售收入達到6626.5億元,累計增長9.6%。累計實現利潤總額2201.7億元,累計增長29.4%。

觀察上市白酒企業2022年財報可以發現,目前白酒行業仍保持整體向上趨勢,但營收和淨利潤進一步向頭部企業集中,營利分布明顯斷層,白酒板塊的“馬太效應”將進一步加劇。

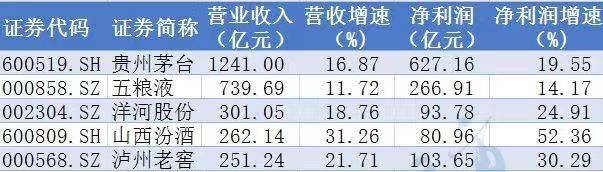

茅台和五糧液的冠亞軍地位無人撼動,而白酒“探花”之爭則是一個永恆的話題。洋河股份、瀘州老窖和山西汾酒各具優勢,都有爭一爭的資本。

若從2022年營收排名來看,洋河股份是當之無愧的第三名;但若從淨利潤排名看,瀘州老窖則比洋河股份要高出10億元。從營收和淨利潤增速來看,洋河股份則實打實的落後於山西汾酒和瀘州老窖。

可以看到,上述三家“實力選手”在某一個維度上都具備“白酒老三”的實力,新消費財研社將進行全方位對比,供行業參考。

多維度對比“洋汾瀘”

誰是你心中的白酒“探花”?

對於三個成績差距不大的二梯隊“優等生”而言,第三名也是行業地位和榮譽的象徵,而這三家公司之間比拼,也許更能代表未來市場的走向。

可以看到,隨着白酒第三之位爭奪战愈發激烈,“洋瀘汾”三家酒企之間的業績差距正在逐漸縮小,並且各具優勢。

從營收數據看,洋河股份以超過300億元的業績排在山西汾酒和瀘州老窖之前。

2022年度,洋河股份首破“300億大關”,以全年營收 301.05億元的營收排名第三;山西汾酒以262.14億元的營收上升至第四名,瀘州老窖則以251.21億元的營收排名第五。

從淨利潤數據看,瀘州老窖則略勝一籌,是三家當中唯一一家淨利潤超過百億的酒企。

2022年,瀘州老窖實現歸股淨利潤103.7億元,與洋河拉开了10億元的差距。山西汾酒則是三者中淨利潤最低的,但也達到了80.96億元。

不過,從營收和淨利潤增速來看,山西汾酒遠高於洋河股份和瀘州老窖。2022年,山西汾酒營收增速達到了31.26%、淨利潤增速更是高達52.36%,在白酒前五中最高。

相較來看,瀘州老窖遜於山西汾酒,營收增速爲21.71%;淨利潤增速也達到了 30.29%;而洋河股份的增速爲三家最低,營收增速僅爲18.76%,淨利潤增速爲24.91%。

不難看出,雖然洋河股份突破了300億營收,但與山西汾酒、瀘州老窖之間的差距正在逐漸縮小,業績領先優勢也在呈現弱化態勢。

此外,在近年來白酒市場規模縮小,品質提升的大趨勢下,高端產品线是白酒企業的必爭之地,也是洋河、汾酒和瀘州老窖的競爭着力點之一。

從產品結構來看,三家企業都在深化布局高端產品线。從高端白酒營收貢獻來看,瀘州老窖的優勢在三者間更加突出。從高端單品的市場認可度來看,業內專家認爲瀘州老窖具備更強的競爭力。

2022年,瀘州老窖以國窖1573、瀘州老窖特曲、百年瀘州老窖窖齡酒爲代表的中高端酒類營收221.33億元,同比增長20.30%,其他酒類的營業收入爲26.34億元。

對比來看,洋河股份中高端白酒代表大單品爲夢之藍手工班、夢之藍M9、夢之藍M6+、夢之藍水晶版、蘇酒和珍寶坊等。從收入構成看,2022年洋河股份的中高端酒營收約爲262.27億元,同比增長21.87%;普通酒營收約32.73億元。洋河股份董事長張聯東在會上坦言,2023年將持續擴大省內省外高端產品夢之藍的市場份額。

而山西汾酒的中高檔酒以青花汾酒系列、巴拿馬汾酒系列、老白汾酒系列、青享竹葉青系列爲代表。據財報顯示,2022 年山西汾酒的中高檔酒實現收入爲189.33億元,同比提升39.5%,銷售佔比爲73%,低於洋河和瀘州老窖。

看完2022年全年數據,再來看下2023年一季度數據。

從2023年一季度報數據看,洋河股份坐穩了白酒老三的位置。一季度實現營收150.5億元,同比增長15.51%,首季營收已達到2022年全年營收的一半;一季度實現淨利潤57.66億元,較上年同期增長15.66%。

山西汾酒一季度營收也達到了126.82億元,同比增長20.44%;淨利潤約爲48.19億元,同比增長29.89%。雖然較上年同期43.62%的營收增速、70.03%的淨利潤增速大幅放緩,但也已超此前的業績預告。

對比洋河和汾酒,瀘州老窖今年一季度業績明顯有些乏力,實現營收76.1億元,較上年同期增長20.57%;實現淨利潤37.13億元,較上年同期增長29.10%。

但值得注意的是,雖然洋河的業績和淨利潤在今年一季度上升到了一個新高度,但其營收和淨利潤增速依然低於汾酒和瀘州老窖。這或許也在一定程度上影響了洋河的資本市場表現。

從三家酒企目前的股價和市值來看,瀘州老窖市值最高,山西汾酒股價最高,而營收最高的洋河股份反而在資本市場表現上遜色不少。

截至5月19日收盤,瀘州老窖股價爲213.15元/股,總市值爲3138億元;山西汾酒股價爲232.28元/股,總市值爲2834億元;洋河股份股價爲每股142.03元,總市值爲2140億元。

行業專家告訴新消費財研社,首先洋河股份2022年的營收雖突破300億元排名第三,但其掙錢能力卻不敵第五,增長性也低於汾酒和瀘州老窖。其次,洋河雖然一直在推進名酒化、高端化,但實際上一直缺乏高端市場話語權,還是中檔酒貢獻了大部分營收,因此二級市場表現不及瀘州老窖和汾酒。

進入23年,洋河、汾酒、瀘州老窖也都在絞盡腦汁提升市場競爭力。尤其是近年來增長勢頭十分兇猛的山西汾酒,正在向着第三的目標猛衝。汾酒集團黨委書記、董事長袁清茂曾多個場合提到汾酒要做到“三分天下有其一”,甚至在五四青年寄語中也提到“汾酒復興”。

而瀘州老窖則具備高端單品優勢,大單品國窖1573在千元檔對標飛天茅台和五糧液普五,而且國窖的年銷售貢獻佔比超過60%。

而洋河股份除了持續推進夢之藍天之藍、海之藍等中高端系列產品的營銷之外,還在不斷推出新產品,如定位全國大單品百元標杆的“洋河大曲(經典版)”,以及爲迎合年輕消費群體的喜好,推出的低度潮酒飲品“微分子"等。

可以看到,在白酒內卷日益激烈的當下,第二陣營的酒企爲提升自身競爭力所做出的努力,而且實力都不容小覷。因此,洋河股份雖然是如今的“白酒探花”,但也絕非穩坐釣魚台。

從業績增長勢頭等方面來看,山西汾酒絕對是一位強有力的競爭對手。

庫存高企成行業性難題:

洋河存貨超五糧液,瀘州老窖存貨增長率第一

受多方面因素影響,2022年我國白酒行業進入調整期,渠道庫存高企、動銷不暢、價格倒掛等問題都在困擾着行業發展。

尤其是消費場景缺失給白酒行業帶來了嚴峻挑战,導致渠道層面庫存積壓嚴重,從而對上遊酒企產生連鎖反應。

據統計,2022年19家A股白酒上市公司總存貨1323.6億元,如果算上非上市公司的存貨,白酒行業的存貨總量更大。

多位業內人士分析,雖然大部分白酒企業都實現了業績增長,但這是通過大量往經銷渠道壓貨,搞倉庫搬運制造的一場報表繁榮。因此,如何在欣欣向榮的表象之下真正實現高質量發展,是各大酒企都需要正視的現實問題。

大量壓貨會導致銷售端形成大量的渠道庫存,當渠道庫存積累到一定程度之後,若遇到動銷不暢,則很容易導致渠道庫存由囤積轉向拋售,不利於白酒行業價格體系的健康發展。

對於白酒企業而言,庫存不斷增長也在一定程度上給未來的業績增長埋下隱患。細看洋河股份、山西汾酒和瀘州老窖三家的存貨數據,也能看出一些端倪。

2020年末至2021年末,洋河股份的存貨分別爲148.53億元、168.03億元。到了2022年末,這一數字同比增長5.51%升至177.29億元,存貨持續走高。值得注意的是,洋河的存貨規模也是上述三家酒企中最高的,甚至超過了五糧液,僅次於茅台。

而瀘州老窖近年來也一直面臨着存貨值飆升的壓力。2020年—2022年,瀘州老窖的存貨分別爲46.96億元、72.78億元、98.41億元,分別同比增長28.96%、54.98%和35.22%,存貨數據增長幅度爲19家上市白酒企業中最高。

對比看,雖然山西汾酒在2020—2022年期間的存貨價值也在逐年增加,分別爲63億元、82億元和96.5億元,但整體存貨周轉率要優於洋河股份和瀘州老窖。

截至2023年一季度末,白酒行業的庫存危機仍未緩解,瀘州老窖存貨規模已經突破100億元,洋河股份、山西汾酒的存貨規模也都在繼續攀升。

由此可見,如何緩解庫存問題,是擺在酒企和酒商面前的共同的難題。有觀點認爲,近三年來白酒渠道擴容快速,新渠道的消費能力不強,渠道競爭驟然升溫,消化庫存是今年的首要任務。

業內專家認爲,白酒行業的健康發展必須依賴消費者真實的“开瓶消費”,而非金融屬性的囤積行爲。當高庫存衝擊着本就“瑟瑟發抖”的白酒行業,各大酒企都難以獨善其身,幫助經銷商去庫存已經成爲白酒企業達成的共識。

資深行業專家預測,預計主流品牌主线產品渠道去庫存基本在2023年三季度完成。可以預見,2023年第二、三季度,去庫存依舊酒企們的重中之重。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:、 “洋汾瀘”內卷加劇:洋河增速墊底、瀘州老窖庫存飆升,汾酒虎視眈眈

地址:https://www.100economy.com/article/26165.html