以太坊(ETH)價格的暴漲似乎是由 Gamma Squeeze 引起,但從現有數據來看,當前價格的上漲仍然缺乏足夠支撐。

在上周爆表的 CPI 和概率一度超過80%的7月美聯儲100基點加息預期影響下,加密貨幣市場的看跌情緒穩定佔據着市場主導地位,ETH 的價格一度徘徊在1 000美元的邊緣。不少投資者都估計,在美聯儲靴子落地之前,ETH 的市場表現都難以獲得好轉。

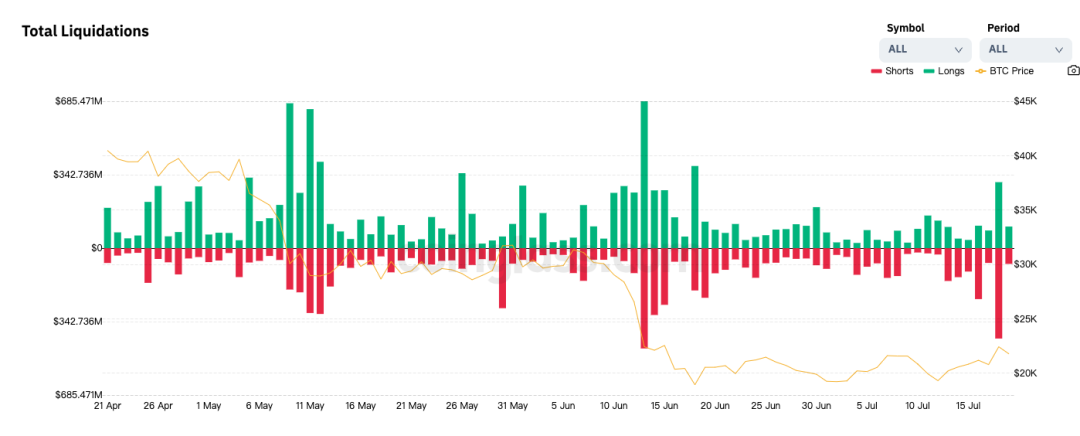

然而,ETH 的價格在周末出現了意料之外的大幅上漲。在四天內,ETH 價格的上漲幅度超過40%,而與之相對的是,比特幣(BTC)價格上漲僅10%不到。衍生品空頭叫苦不迭:超過6億美元的 Delta 1 合約空頭遭到清算,而加密期權場外市場的知名賣方中,僅 Ribbon Finance 一家,在一夜之間就多出來了名義價值達到5,700萬美元的 ETH 期權在險倉位。

與加密市場的“牛市”相比,其他風險資產市場並未顯著跟隨加密資產的表現而有所回暖。美股仍在低位震蕩;而新興市場指數亦未脫離下跌區間。這似乎有悖常理:通常,風險資產價格的大幅上漲都會在流動性寬松周期出現,而在流動性緊縮周期則鮮有;對於風險較高的加密資產而言更是如此。

背離的出現,往往意味着某種標的資產在基本面方面的重大變動,抑或是市場上出現了可以在一定程度上操縱價格的因素。考慮到 BTC、ETH 並非股指,在流動性不佳且某些特定條件滿足時,對於價格施加顯著影響並非沒有可能。

受益於加密市場豐富的衍生品,通過衍生品對現貨市場進行影響已經是不少機構的常用手段。例如,通過做空特定幾個交易所的永續合約,實現對指數價格的“定向爆破”。不過,隨着加密市場的不斷完善,對加密資產施加影響的方式也在不斷進化,在2021年 GME 事件中廣爲人知的 Gamma Squeeze 便是手段之一。

與先前的手段不同, Gamma Squeeze 有着相對更爲嚴格的實現條件,需要多種衍生品以及現貨的共同配合,故難度要相對更高。但一旦成功實現,投資者便可在衍生工具的加持下,取得豐厚的非线性收益。

Gamma Squeeze 通常需要滿足的條件如下(缺一不可):· 市場看跌情緒繼續佔主導地位;· 標的資產的流動性普遍較差;· 標的具有相對完善的衍生品市場;· 某些看漲信號可以引導市場情緒。

基於上述條件,讓我們來回顧下 ETH 近期發生了什么。

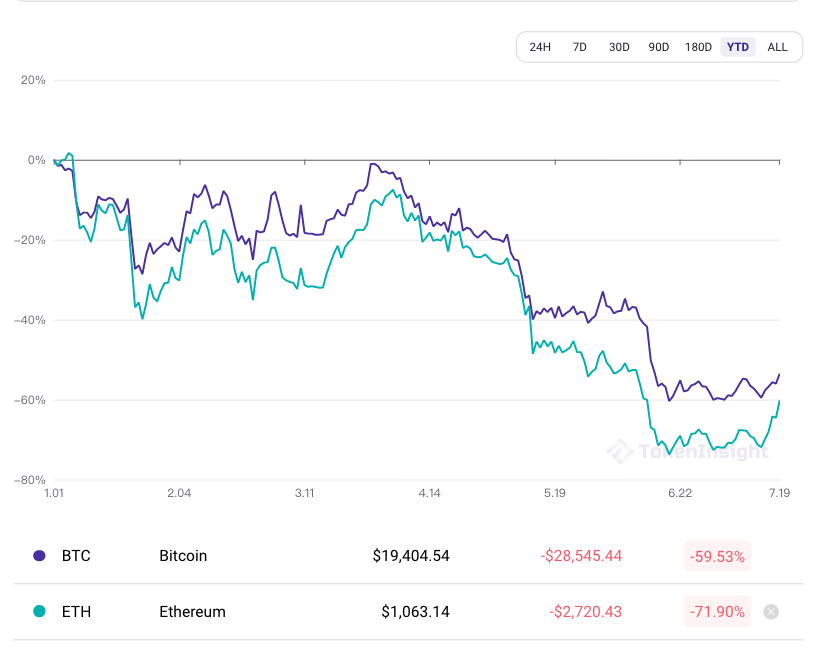

在美聯儲的連續加息下,許多加密資產的價格從年初至今一度下降超過70%。隨着價格的下跌與流動性的不斷收縮,投資者交易熱情出現了普遍下降,各個現貨交易所的盤口深度逐漸見底:在 Binance 等交易所,只需要幾千個 ETH,就可以將現貨價格推升1%以上。

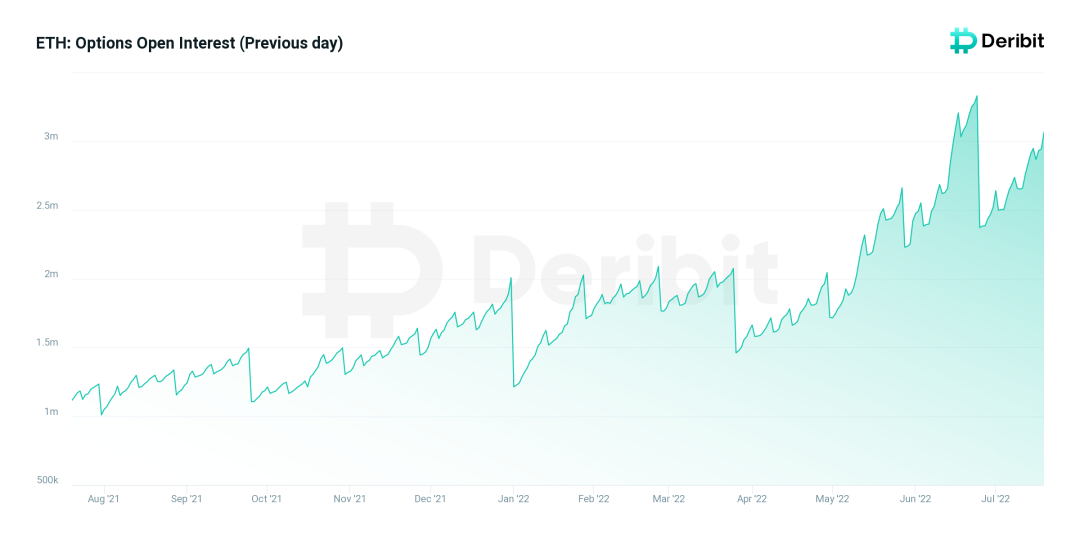

而從2022年年初以來,投資者對於 ETH 期權交易的熱情在逐步提升。僅在 Deribit 交易所內,ETH 期權合約的未平倉規模便長期維持在200萬張以上,某些時候甚至可以突破300萬張。足量的期權持倉,已經有能力對加密市場產生顯著影響;這是 Gamma Squeeze 出現的前提。

時間進行到7月初。此時,加密市場已經是“萬事俱備,只欠東風”。而市場看漲情緒的催化劑也恰好來臨:美聯儲加息100個基點的概率下降,使得風險資產投資者的風險偏好有所回歸,而 ETH 合並的到來,則進一步觸發了市場情緒;Gamma Squeeze 开始了。

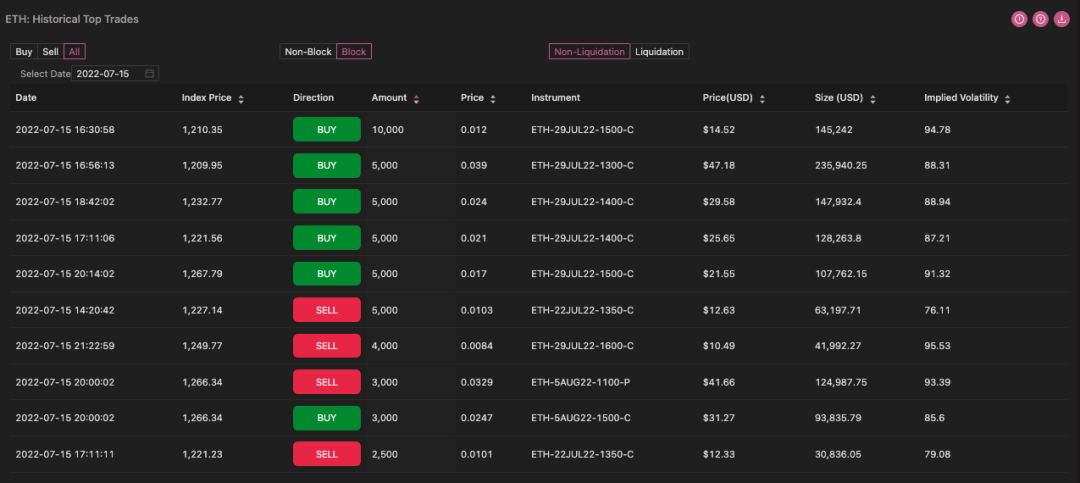

7月16日前後,大宗交易者开始行動,大量买入當周到期與次周到期的短期 ETH 虛值期權,最高單筆交易額甚至達到了1萬張合約,每筆交易的權利金均超過10萬美元。

對於做市商而言,他們需要在賣出看漲期權的同時,买入現貨或做多永續合約進行對衝,以保持風險中性。

然而,由於交易所的盤口規模有限,做市商的大量买入行爲推升了價格,使得部分期權由虛值進入實值; 這帶來了額外的風險敞口。

做市商別無選擇,只能再次买入;於是,ETH 的價格开始如同火箭般躥升。

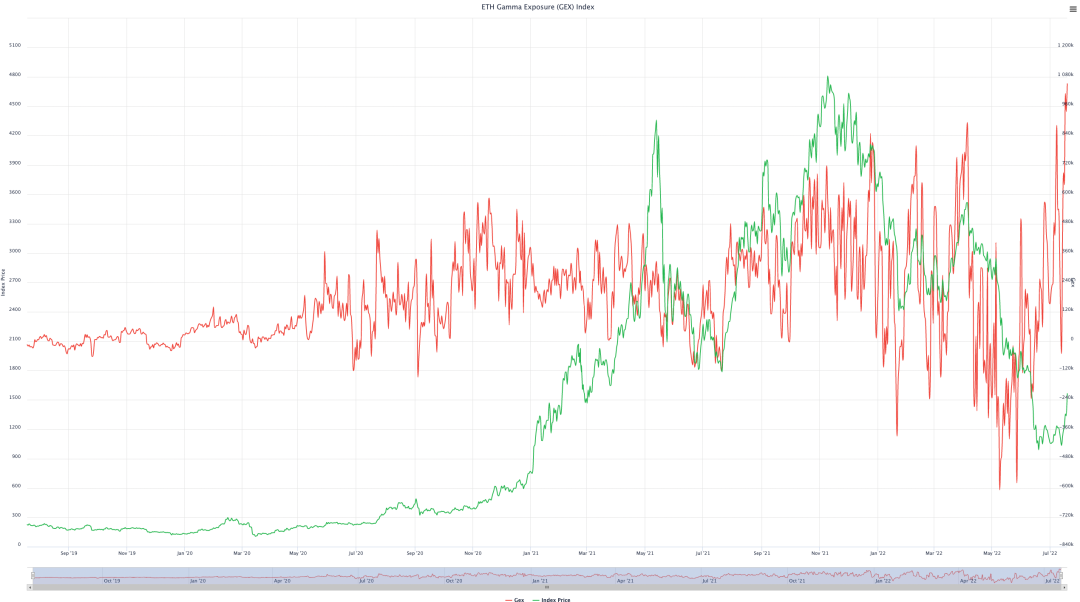

此時,散戶投資者注意到了價格的變動,於是开始猜測是否是 ETH 合並帶來的利好所致,並對此進行交易。在美聯儲安撫市場的前提下,散戶的風偏有所提升,大量跟風买入期權與現貨,爲期權賣方與做市商帶來了進一步的壓力:ETH 的 Gamma 敞口達到了有記錄以來的歷史新高。

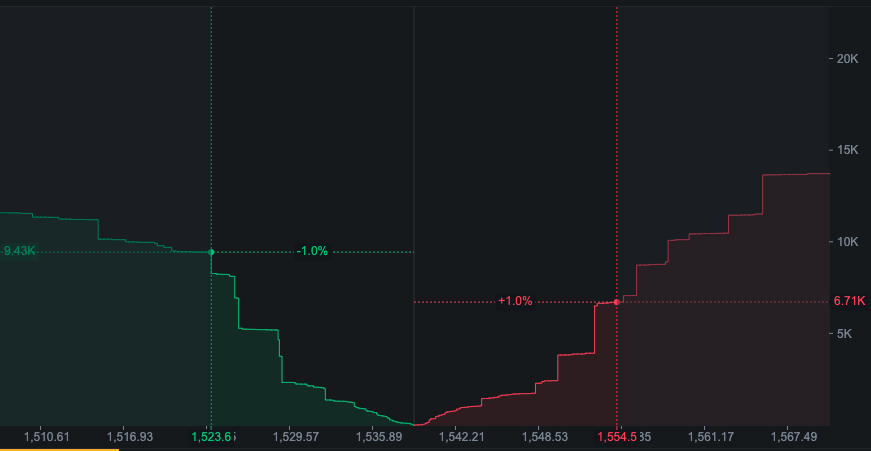

截至7月19日,ETH 的 Gamma 敞口穩定在了100萬附近。這意味着 ETH 的價格上漲1%,做市商就要額外买入價值100萬美元的 ETH 現貨或同等永續合約倉位,對賣出看漲期權產生的敞口進行對衝,而做市商的买入行爲則會進一步刺激價格上漲。

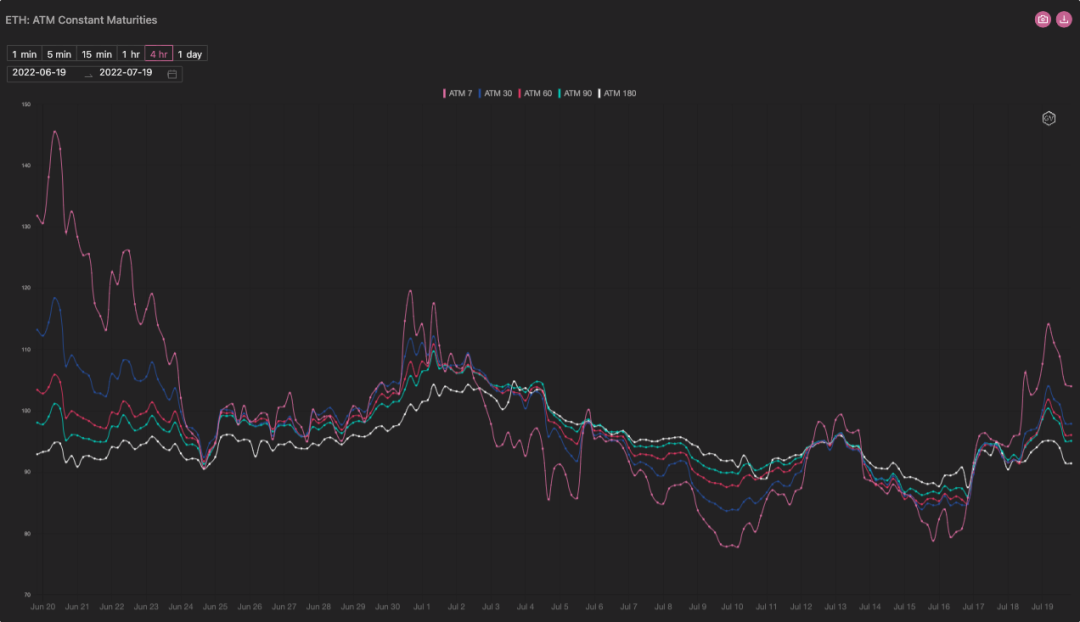

不過,隨着價格的擡升,投資者通過 Gamma Squeeze 推動價格上漲的能力趨向於削弱。一方面,由於看漲期權的需求飆升,期權價格迅速上升,性價比有所降低; 而另一方面,隨着價格上升,流動性狀況有所改善,通過期權、永續合約和現貨將 ETH 價格擡升相同幅度需要的成本呈階梯狀增加。

而在宏觀層面,由於流動性尚未改善,ETH 的隱含遠期收益率相較於上周並無顯著變動。 這意味着投資者在現有情形下的整體出價上限仍然相對較低。

隨着买賣雙方達成平衡,價格與 gamma 敞口雙雙維持在高位,在熊市中形成了一種“奇特而有趣”的穩態。

毫無疑問的是,這種穩態是暫時的。隨着交割的到來,保證金與對衝倉位的釋放將會帶來可觀的拋壓。目前,僅7月22日到期的期權合約中,就堆積了接近9萬 ETH 的正 Delta,甚至與9月30日到期的季度合約規模相當,交割後產生的拋壓可想而知。

我們無法確定現貨價格在交割日到來前是否可以獲得足夠支撐,但可以肯定的是,無論價格轉頭向下,抑或是一路向上,對於波動率多頭而言均相對有利。 考慮到美聯儲加息在即,做多波動率仍是目前相對較爲可行的策略之一。

作者:Blofin

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:以太坊暴漲 如何從宏觀上去理解 後市將會如何?

地址:https://www.100economy.com/article/3095.html