根據國際金融研究所的研究數據,當前全球的家庭、企業和政府債務總額眼下已經高達290萬億美元,這是一比相當龐大且恐怖的數字,這相比十年前2012年增加了逾三分之一。

盡管全球債務總額今年年初時已經從疫情導致的紀錄高點回落,但其對經濟和金融市場構成的風險仍在日益加劇。

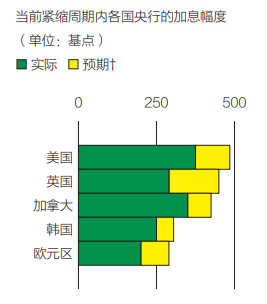

那是因爲伴隨着美聯儲和其他央行幾十年來不曾有過的旨在抑制通脹的急速加息腳步,許多借款人面臨着債務利息的無情增長。

許多貸款是在利率低的時候被鎖定的,所以償債壓力一時之間還不會泰山壓頂,不過,至少那些已經在生活成本危機中苦苦掙扎的經濟體將會受到進一步的擠壓。從最壞處着想,全球金融體系中的某些環節會因此而斷裂,從上個世紀90年代的日本企業,到隨後幾十年裏美國的購房者和歐洲政府,近代歷史上大量債務變成壞账的例子比比皆是。

就在債務成本的上升开始給個人、企業和政府預算帶來壓力之際,投資者也正在全球範圍內仔細搜索甄別潛在的薄弱環節—從加拿大家庭的資產負債表到意大利的公共財政,再到美國的私人信貸市場等等。

SEI Investments Co.固定收益投資組合管理全球主管西恩·希姆科表示:

“不斷上漲的利息成本對於消費者和公司而言像對政府一樣,就如同一列緩慢行進的列車,某時某刻你還看着它緩緩駛來,然後一眨眼工夫它就到了面前,再等你反應過來做什么都太晚了。”

雖說投資者很擔心意大利,而英國幾周前也遭遇了債券市場的一場驚嚇,但是富裕國家總的來說要應付更高的政府債務利息暫時還不會有太大的問題。對於發展中經濟體、尤其是那些借入美元的經濟體來說,形勢相對更加嚴峻。至於企業,信貸緊縮的跡象在全球金融的資金量上已經开始有所顯現了。

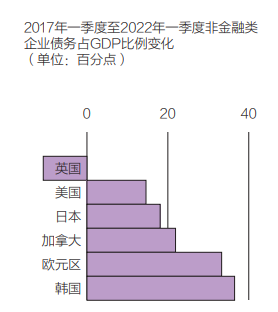

房貸在消費者資產負債表中佔據着大頭,因此那也是風險最大的地方—一種特別的要素組合可以甄別哪些地方問題正在悄然滋生。那些地方通常是在大衰退中躲過了房地產或銀行業崩盤和浮息抵押貸款比例很高的國家—正因爲躲過了地產、銀行業崩盤厄運,所以家庭才會繼續大力舉債;而浮息抵押貸款比例高,意味着央行加息會迅速傳導到借款人身上。加拿大、澳大利亞和韓國要么符合兩種情況中的一種,要么兩種情況都符合。

總部設在多倫多的房地產貸款機構Romspen Investment Corp.最近在一些借款人停止還款後停止了其最大抵押貸款基金的贖回。

加拿大家庭身居全球負債最多家庭之列,在此榜單上排名同樣靠前的還有北歐國家,在大部分抵押貸款利率每過兩三年就會重置的英國,償債資金有望超過所有家庭(不僅是抵押貸款借款人)收入總額的10%。在荷蘭、瑞典和挪威,這一比例已經超出這一水平,而若是央行一如預期繼續加息的話,該比例可能會進一步逼近15%。惠譽評級亞太區銀行評級主管喬納森·科尼什表示:韓國、馬來西亞和泰國等亞洲國家的房主也勢必會受到擠壓。

據IIF稱,金融行業以外的企業是低成本資金時代的最大借款人,與政府並駕齊驅,但他們不能通過自己印錢來擺脫債務困境。今年借貸成本的飆升可能還會導致那些所賺現金僅夠還債的企業隊伍進一步壯大。這類企業有時也被稱作“僵屍企業”,盡管它們也僱傭了很多人,而且生產和提供消費者想要的商品和服務。根據某些指標,低利率時代就已經有大約五分之一的上市公司符合僵屍企業的定義了。伴隨債務成本的飆升,會有更多公司加入它們的行列。已經身在此列的公司則可能會走向破產。

Guggenheim Investments全球首席投資官斯科特·邁納德在接受彭博電視採訪時說:“在我看來,這很像互聯網泡沫,雖說現在有很多公司是賺錢的,但是不賺錢的公司也不在少數。”

穆迪分析認爲,全球範圍內“投機級”債務(也就是金融界所說的“垃圾債”)的違約率明年幾乎會翻倍。而據巴克萊稱,在規模6.7萬億美元的高評級美國公司債市場,有跡象表明違約率目前可能已創出了50年來的最高水平。

亞洲更令投資者憂心忡忡,在那裏,美元強勢已經使美元計價債券的發行利率變得更高,越南和印尼地產商發行的債券價格已大幅下挫,而中國房地產行業的債券違約率已經創出了紀錄水平,在韓國,建造了當地樂高樂園主題公園的那家公司10月份未能按期償債,這在韓國是一種非常罕見的現象。

傑富瑞首席金融經濟學家安妮塔·馬爾科夫斯卡表示,對於喜歡從銀行借入浮息貸款的美國中小企業來說,至暗時刻尚未到來,隨着美聯儲的加息行動在明年初達到頂峰,他們可能會被迫裁員。她說:“我預計一季度會看到更多徵兆,因爲屆時這些小企業就該开始感受到加息之痛了。”

馬爾科夫斯卡還看到了私人信貸市場的另一個風險,此類市場的投資往往牽涉到借入資本。

她說:“近年來出現了許多大型槓杆交易,那些交易拍板之際誰也不曾想到聯邦基金利率會在合約有效期內達到接近5%的水平。”

美聯儲利率決策委員會的11月會議紀要顯示,幾位決策者也就非銀行部門的“隱性槓杆”發出了警示,稱那會對大型全球性市場的功能造成潛在的破壞。

利率上升時,借入本幣的富國政府通常不會像家庭或企業那樣立刻感受到緊張。但是正如英國最近發生的事所表明的那樣,那並不意味着它們完全不會受到傷害。時任英國首相利茲·特拉斯(Liz Truss)的減稅計劃產生了適得其反的效果,引發了政府債券的暴跌,因爲額外的政府債務讓投資者感到了格外恐慌。如今雖然特拉斯已經下台了,英國市場也恢復了穩定,但是新政府明年依然面臨雙倍的利息成本。

在發達經濟體中,最令投資者擔憂的是意大利的公共債務。據彭博經濟研究估算,到2030年,意大利政府的利息支出將超過其國內生產總值的7%,這是一個無法持續的水平。歐洲央行過去曾經向意大利伸出過援手,但再次這樣做可能會遭到其他歐盟國家政府的反對。

美國可能也逃不過債務上的政治難題。

隨着共和黨人於1月份重新掌控衆議院,接下來可能又會有一場就聯邦債務上限問題展开的爭鬥,並因此引發市場的動蕩。

許多發展中國家已經身陷主權債務危機。斯裏蘭卡和贊比亞已經違約,而埃及和巴基斯坦也躋身其他一些有可能步其後塵的國家之列。身爲世界各國政府緊急貸款人的國際貨幣基金組織(IMF)估計,超過一半的低收入國家如今已經或即將陷入債務困境。該機構已經开始以一種前所未有的勢頭推出救援計劃。“如果你認爲自己需要緩衝,我們就在這裏,”IMF總裁克裏斯塔利娜·格奧爾基耶娃10月份在華盛頓說。

借款人也擁有一些抵御債務成本上升影響的資源。新興經濟體增加了外匯儲備,新冠疫情使得許多家庭存下了一些錢,企業則在經濟復蘇階段錄得了可觀的收益。決策者從過去的危機中吸取到了教訓,手中擁有在壓力日益增大時實施幹預的工具。

損害程度的大小可能要取決於央行最終會將利率升到多高。快速战勝通脹,或決定接受某種程度上高出目標水平的價格,將使他們可以在收緊政策的道路上停下腳步。目前看來,他們還是會繼續往前走,而他們已經做了的事所產生的衝擊尚未完全顯現。

總之,全球家庭、企業及主權債務總額目前已高達290萬億美元,較十年前膨脹了逾三分之一。其中許多發展中國家已經身陷主權債務危機。由此引發了人們對一系列違約的擔憂。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:全球央行加息緊縮的同時,債務風險在不斷增大

地址:https://www.100economy.com/article/12176.html