隨着聖誕節的臨近,華爾街已經進入休假模式,這也意味着,2022年的金融市場基本就此落下帷幕。

2022年是非常糟心的一年,俄烏大战、全球通脹、疫情……種種不利因素交叉影響市場。在這種大環境下,中國股市今年又交出了怎樣一張成績單呢?以下我爲大家羅列出中國市場(包含A股、港股以及中概股)今年的整體走勢和他們整體的2023年預期展望。

一、A股市場

新年已步入倒計時,2022年的A股也快到了年終總結的時候,回看全年,新冠疫情反復、美聯儲暴力加息、俄烏衝突不斷、極端氣候等黑天鵝和灰犀牛時間交替衝擊着市場本就脆弱的神經,導致A股震蕩的劇烈程度更甚以往。

1、2022年A股市場總體概述

上證指數今年2022年1月份开盤時,報3649.15點,而如今在3000點至3100點之間波動。如果以3100點來算的話,今年全年下跌549.15點,跌幅15%。

截至2022年12月21日收盤,滬指、深成指和創業板指這三大股指於年內累計下跌15.70%、26.55%和30.67%。

雖然內外部環境的因素超出了很大一部分投資者的預期,也導致了股指在今年以來不佳的表現,但結構性行情頻出,卻演化出了不少頗具亮點和表現不俗的個股。

私募排排網依據Choice數據,以2022年12月21日收盤時的情況爲基准,整理出了不同觀察角度或維度下,表現居前的個股。需要注意的是,爲確保數據的合理性,總體樣本中剔除了2022年內上市的新股及次新股。

2、A股漲幅TOP20

首先,市場往往最爲關注的往往是個股的漲幅,以前復權方式計算,今年以來的最“牛”的個股當屬西安飲食,是唯一一個漲幅超過3倍的“獨苗”,得益於疫情防控措施的優化帶來的旅遊、消費等預期的好轉。

而寶明科技是年內漲幅是最接近三倍的個股,自今年下半年以來,股價基本處於上升通道當中。其主營業務主要是LED背光源的研發、生產、銷售以及電容式觸摸屏主要工序的深加工,其中LED背光源產品收入佔比較高。

就在今年7月7日,寶明科技發布公告稱,擬在贛州經开區投資建設鋰電池復合銅箔生產基地,主要生產鋰電池銅箔。正是復合銅箔相較於傳統的鋰電銅箔有着明顯的優勢,被不少人視爲未來新能源汽車動力發展的優質解決方案,而成爲資本市場中資金加碼的重要概念對象。

此外,共有12家上市公司實現了年內超兩倍的漲幅,多是年內擁有熱點概念“光環”加持的個股。

3、成交金額TOP20

年內成交金額居前的個股基本都是大盤個股,其中成交額最多的個股爲今年大熱的個股“寧王”——寧德時代,累計成交超過1.7萬億元,這一累計成交額甚至超過了“股王”貴州茅台的1.41萬億元。

寧德時代作爲鋰電池板塊的龍頭,不僅是賽道火爆,機構用真金白銀進行抱團,三季報上機構的持倉家數就達到了693家。目前超過40倍的動態市盈率估值能否站穩,還要看明年第一季度公布的年報業績。

4、北向資金淨买入TOP20

北向資金一直以來被投資者稱爲“聰明的資金”,主要因爲北上資金對大盤的走勢把握比較准確,其“高拋低吸”的操作相對精准,在歷史上屢次得到市場認可。同時,北向資金較爲崇尚價值的長期投資,看重相關行業的長期成長空間和具體上市公司的增長價值,對白馬股青睞有加。

年內北向資金淨买入額超百億的個股共有3只,分別是家電龍頭美的集團、光伏龍頭隆基綠能和醫療器械龍頭邁瑞醫療。

排在第六位的紫金礦業還是知名百億私募基金經理高毅資產鄧曉峰鐘情的個股。公司的三季度業績報告顯示,“高毅曉峰2號”、“高毅曉峰鴻遠”和“高毅-曉峰1號睿遠”爲紫金礦業的前十大流通股東,持股總市值分別達到約35.38億元、24.78億元和11.79億元。

此外,“高毅曉峰2號”還現身了第13位圓通速遞的前十大流通股東之列,持倉總市值約爲9.27億元。

5、A股市場總結及2023年整體預期

國內股市,今年受困於疫情,除了核酸行業外,各行各業幾乎都沒怎么好好掙錢,又哪來的上漲基礎呢?如今,防疫政策完全轉向後,接下來需要度過一段較長的過渡期。當過渡期結束後,經濟才會步入正軌,股市才會有希望。邁向後疫情時代,隨着經濟走向修復,A股二次見底後處於中期上升趨勢,战略上可保持樂觀。預計2023年盈利將小幅增長,指數整體大概率是小牛市。

值得投資者關注的是,多家券商對2023年一季度的春季行情,進行了特別提示。

中金公司便指出,雖然A股市場在2022年表現較爲低迷,但展望2023年,隨着風險偏好回升有望改善股市資金面,以及當前A股市場整體估值處於歷史低位有修復空間等,今年底至明年一季度,A股指數層面可能迎來階段性機遇。

“目前已發酵的政策樂觀預期是‘點狀的’,並以托底爲主。而在明年兩會前,圍繞着‘大力提振市場信心’,政策預期發酵的重點可能是刺激政策和全局性推演,因此春季行情仍可期待。” 申萬宏源證券進一步指出。

中信證券則認爲,綜合宏觀經濟、盈利增長、政策環境、海外因素、國內利率等對A股各季度的多空影響,進入2023年二季度後,市場上行動能更強。

節奏上,招商證券稱,2023年A股將進入中期反轉的結構性震蕩上行周期,走勢很有可能和2019年一樣,類似“N”型。“雖然市場中期向好,但由於預期經常領先基本面,過程難免震蕩反復。預計明年A股將經歷復蘇預期、穩增長、復蘇驗證和中期結構线索確立等多個階段。”中信建投證券同樣稱。

不過,申萬宏源證券提醒投資者,由於通脹易上難下的大周期並未結束,且A股依然面臨一定程度的海外擾動。因此對2023年A股估值修復的幅度,不宜過高期待。

二、香港股市

2022年初,隨着互聯網反壟斷監管出現拐點,相比A股和美股,港股一度跑出相對收益,疊加當時港股估值便宜,導致很多投資者對2022年的港股市場抱有期待,認爲港股市場牛市可期。但事實證明,市場遠比大家想的要復雜多變。

1、2022年港股艱難歷程

2022年整年來看,對港股超預期衝擊事件接踵而至。

先是中概股審計底稿問題持續發酵,市場擔心中概股一旦密集從美國退市,港股市場的流動性根本承接不住,擔憂之下先跌爲敬;之後,美國通脹不斷超預期,美聯儲开啓了激進加息模式,導致全球流動性回流美國,對港股這種以外資爲主要資金源的市場帶來極大的估值壓力;俄烏衝突爆發後,歐美各國初期對俄羅斯實施的一系列制裁措施,讓全球資本的風險偏好大降,外資加速從港股流出;基本面也不給力,受疫情擾動、地產低迷等因素影響,國內刺激政策傳導受阻,經濟表現不及預期,實際GDP增速較年初5.5%的目標相差較遠;此外,人民幣對美元一度快速貶值,也加速了外資流出速度。

當上述所有負面因素集中在一年發生時,就產生了芒格所說的“lollapalooza效應”(多要素聚集產生的爆炸性放大效應),負面影響被多重放大,在港股市場產生了核爆效應,出現了無序下跌、無腦下跌,以至於在極低估值分位抄底的投資者也被深套其中,恆生指數創2009年以來新低,十幾年漲幅一朝歸零。

一直到2022年11月初,上述各項壓制因素相繼出現拐點,港股行情又迎來一次較爲大的反彈,只不過這次市場反彈非常迅速,根本不給人上車機會。

就核心影響因素來看,隨着美國10月CPI的超預期回落,美聯儲加息節奏確定性放緩(市場預期12月從加息75BP降至50BP);國內疫情防控政策出現重大調整,房地產三支箭出台展示政策面穩地產決心,2023年經濟復蘇趨勢向好;中美經濟周期的不同步對貨幣匯率的影響在2023年出現逆轉,帶動人民幣對美元從快速貶值走向升值,加速外資回流港股。此外,美國中期選舉之後,中美關系出現緩和跡象,市場對中概股的擔憂緩解;港股互聯網&平台經濟政策措施邊際寬松,監管預期趨於穩定,也在相當程度上提振市場情緒。

2022年一年之內的快跌快漲,讓投資者真正見識了港股市場:既能跌得爹媽不認,也能漲得酣暢淋漓。個中滋味,全看投資者在什么位置建倉。

2、2023年港股牛市可期,關鍵看行情節奏

當前來看,影響港股市場的核心因素均已出現反轉,2023年行情走牛的問題不大,關鍵在於節奏。只有對可能的行情節奏了然於胸,才能在波動的行情中拿穩籌碼。

港股的核心影響因子是全球流動性和中國基本面,這兩大因素均在預期層面出現拐點,但真正落地的節點並不同步,從而可能在不同階段支撐行情走勢,產生多級火箭助推效應。

3、全球流動性

全球流動性主要看十年期美債利率,當前主要取決於美聯儲加息節奏,演變路徑爲從加息放緩到停止加息再到降息窗口开啓。

目前來看,2022年12月加息幅度已從此前的75BP降爲50BP,2023年2月和3月大概率各加息25BP,之後便迎來停止加息節點。隨着加息周期結束,屆時港股大概率再次出現一波拔估值行情。

至於美聯儲降息窗口,市場仍有分歧,盡管美聯儲最新表態2023年不會降息,但仍有樂觀者認爲形勢比人強,面對美國經濟快速衰退的現實,美聯儲最快於2023年下半年就會开啓降息。其實,降息的具體時點並不重要,只要加息停止,市場就會开始交易降息預期,對港股估值就是利好。

4、中國基本面

港股上市公司以國內企業爲主,基本面要看大陸經濟復蘇節奏。結合國外情況和專家預判,國內大概率於2023年1季度末走過疫情高峰,屆時,在國內穩增長政策的加持下,基本面將進入確定性復蘇階段。

經濟復蘇或將推動人民幣升值,從業績和匯率兩個層面推動港股業績反轉。疊加美聯儲停止加息,港股市場有望出現估值和盈利雙升的戴維斯雙擊效應,驅動指數再次出現快速反彈行情。

基本面的反轉具有持續性。自2023年2季度起,行業層面的利好因素將不斷湧現,疊加市場开始交易美聯儲降息預期,將驅動港股持續走牛。

三、美股中國概念股

1、中概股2022年整體行情簡述

2022年,是中概股最“腥風血雨”的一年。

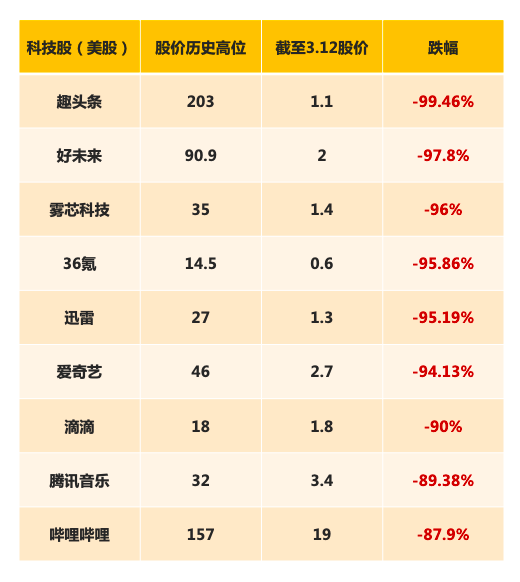

過去一年,中概股經歷了大起大落,阿裏、拼多多、騰訊、京東等巨頭跌幅均超過50%,快手更狠,跌了80%。在370只中概股中,跌幅超過90%的有73只,其中趣頭條跌幅達99%,好未來跌幅超過97%。(以下是2022年中概股跌幅榜)

截止北京時間2022年12月23日,美股中共有126家中國概念股在美上市交易,主要涵蓋美國的紐約交易所、納斯達克交易所及全美交易所等三大證券交易所。

2022年,在美上市的這126家中概股當中,有89家中概股錄得跌幅,佔全部在美上市中概股的71%;有35家中概股錄得漲幅,佔全部在美上市中概股的28%;截止撰稿,跌幅最大的爲e家快服(股票代碼:EJH),錄得跌幅爲98.51%;漲幅最大的爲九洲大藥房(股票代碼:CJJD),錄得漲幅爲781.73%。

2022年美股遭遇熊市,新股發行疲軟,在美上市中概股不僅數量同比減少四成,募資額更是大降92%。

反復大跌後,2022年上半年,在美國上市的中概股新股幾乎無人問津,直到7月份,尚乘數科打着“李嘉誠概念股”的招牌問鼎年度“妖股”,暴漲200倍,才又重新奪回市場的關注。而隨着中美審計的進展,中概股退市危機在年末逐漸緩解,中概股不僅股價在2022年最後兩個月大幅攀升,IPO也似乎漸漸回暖。

2、中概股觸底反彈,未來增長空間有望打开

在過去的兩年中,疫情衝擊、跨國審計問題和國內的互聯網產業整改,導致大量中概股遭遇了估值、業績的戴維斯雙殺。中概股審計問題由來已久,也是近年來壓制中概股市場風險偏好的主要因素之一。

11月以來,在宏觀經濟前景、地緣政治及全球流動性改善的多重利好因素共振下,疊加前期股價超跌等多因素共振,共同推動了中概股此輪史詩級反彈。

以納斯達克中國金龍指數爲例,僅11月一個月就大漲42.13%,11月初至12月5日累計漲幅更是超過45%。其中,中美審計問題進入實質性推進階段,並進展順利也是重要的推動因素。

自2020年以來,“中概股集體退市風險”就成爲外界高度關注的議題,也成爲在美上市的中國公司面臨的巨大的不確定性,無論是對中國公司,還是全球投資者、以及美國市場都是多輸的局面。而保留中概股在美上市,對投資者有利,對上市公司有利,對中美雙方都有利,才是一種多贏的結果。

10月底以來,港股市場強勁反彈,MSCI中國指數反彈近40%,恆生科技更是大漲近60%,背後主要驅動力是我們提到的港股面臨的“三重壓力”(美聯儲政策收緊、中國經濟增長和地緣政治緊張局勢)均出現不同程度的改善預期。

這一反彈趨勢也表明港股最艱難的時刻逐漸過去,轉機漸現。此次中概股監管積極進展爲持續多年“懸而未決”的退市風險服下了一顆“定心丸”,這有望持續推動投資者風險偏好修復,從而支撐估值修復。

3、政策回暖,中國企業赴美上市能否重燃熱情?

面向全球投資者的美國資本市場,無論是融資能力和市場流動性都要明顯優於A股市場,也成爲中國企業境外上市的首選之地。

但2022年以來,受中概股退市風波和中國科技公司赴美上市信息安全審查趨嚴的影響,中國企業赴美上市意愿降至冰點,IPO數量腰斬,截至12月12日僅有17家,爲過去6年最低。

目前,隨着中美審計合作的順利推進,中概股赴美上市已逐步回暖。據統計,今年三季度已有10家中概股成功赴美上市,相比之下,二季度有3家,一季度只有1家,以說明SEC在逐漸放寬中概股赴美上市的通道。

不過,在中概股退市風波影響下,今年以來,衆多中概股紛紛選擇回港二次上市。據不完全統計,目前包括B站、阿裏巴巴、微博、京東集團、新東方等中概股均已完成二次上市。

今年6月,通過第二上市方式回歸港股的再鼎醫藥已率先轉換爲主要上市;7月,阿裏巴巴申請將第二上市轉換爲雙重主要上市;10月,BOSS直聘也向香港聯交所遞交了雙重主要上市申請。

據港交所統計,自從新上市制度更新以來,已經有26家中概股公司完成了赴港上市,合計募集資金超過了3400億港幣,這些公司市值也是超過了5.3萬億港幣,佔香港市場總市值的14%。分析人士指出,考慮到中美關系未來的不確定性仍然很大,中概股回港上市或仍將是大勢所趨。中長期看,更多中概股公司的回歸有助於進一步優化港股市場結構,吸引資金沉澱,進而形成優質公司和資金的正反饋,進一步鞏固港股市場作爲區域金融中心以及中國“新經濟橋頭堡”的地位。

4、2023年,中概股有機會打贏這場“翻身仗”嗎?

如果說中概股主要受市場因素和政治因素的影響,那么未來1-2年這兩個因素大概率會有反轉。

首先是市場風險有所緩和:美國通脹數據有好轉跡象。市場普遍預期,2023年,美聯儲的加息腳步會大大放緩,甚至可能會在2023年年底开始降息。11月30日开始,中國疫情防控目前已經緩和,經濟復蘇雖然崎嶇,但畢竟有了新的方向。

從中概股的政治風險來看,也出現了曙光:

第一,國內對平台經濟的監管出現放松和轉向。平台代表了商業的未來,任何國家要參與全球競爭,都必須支持本國平台的發展。從2022年4月开始,政府已經开始強調平台的積極作用。到11月,連遊戲行業都开始解禁了。

第二,在中概股上的中美摩擦基本告一段落:8月26日,中美籤署審計合作協議,中概股退市危機暫時解除。

從宏觀市場和政治政策風險兩大影響因素來說,2023年穩住或者反轉的概率很高,所以我們大概也可以推演,中國平台企業的股價也有可能迎來一波回暖。

當然,最後決定更長期股價走勢差異的,還要看企業自身的業績表現。比如騰訊阿裏能否真正走出自己的第二增長曲线,快手京東美團未來幾年能否把營收轉化爲利潤等。這大概會是平台股價能否掙脫泥濘,走出新高的核心。

5、總結

過去1年,阿裏和拼多多股價跌了60%以上,騰訊、美團、京東也跌了40%,快手跌了80%。370多只中概股中,跌幅超過90%的有73只。中概股的集體下跌,主要受市場因素和政治因素的影響,但個體的業績也是重要因素之一。2023年,市場和政治因素會迎來好轉嗎?中概股還有翻身機會?

從宏觀市場和政治政策風險兩大影響因素來說,2023年穩住或者反轉的概率很高,所以我們大概也可以推演,中國平台企業的股價也有可能迎來一波回暖。

當然,最後決定更長期股價走勢差異的,還要看平台自身的業績表現。比如騰訊阿裏能否真正走出自己的第二增長曲线,快手京東美團未來幾年能否把營收轉化爲利潤等。這大概會是平台股價能否掙脫泥濘,走出新高的核心。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:A股、港股以及中概股2022年重點回顧、展望

地址:https://www.100economy.com/article/12423.html