由於利率飆升和通脹失控,華爾街的交易今年變得越來越糟糕,這都要歸功於流動性的消失。據推測,股票和債券市場現在已經支離破碎,以至於基金經理無法在不影響價格的情況下大規模买賣,這使得2022年的大拋售更加糟糕。由此可見,從美國(USA)國債、小盤股到大宗商品,一切都將劇烈波動。

每當市場下跌時,將流動性視爲頭號敵人是再熟悉不過的慣例,尤其是在今年這個60/40投資組合自全球金融危機以來最混亂的一年。

在曼氏集團(Man Group)、法國巴黎銀行(BNP Paribas)資產管理公司和DWS Investment Management等頂級交易員看來,嚴峻的投資環境是正常的,因爲央行官員從各個角落吸收過剩金融,加劇了波動性和清算。

這並不是說關鍵市場的管道不需要修復,尤其是固定收益市場,無論是美國國債、歐洲回購協議還是英國金邊債券。但接受調查的資深交易員表示,把過去12個月的每一個問題都歸咎於中間商過於簡單 -- 全球市場的核心遠未崩潰。

巴克萊(Barclays)銀行歐洲、中東和非洲電子股票銷售和覆蓋主管魯伯特·芬內利表示:“市場上沒有任何系統性問題,我不認爲我們面臨任何生存威脅。當宏觀背景好轉時,情況就會好轉。”

看多看空油價走勢的比例,彭博原油走勢調查,Bloomberg原油調查,原油走勢調查,原油多空分析,原油周策略,原油周報,國際油價下周怎么走,看多看空國際油價息差擴大,但仍低於危機水平 _By Bloomberg

相反,機構專業人士每天都在努力應對更深奧的流動性挑战。除其他問題外,股市在收盤時變得擁擠起來,因爲指數跟蹤基金集體重新平衡。與此同時,零售交易主要受益於Citadel Securities等公司,而不是公共交易所,這促使美國監管機構提出對市場結構進行改革,他們表示,這些改革將提高透明度和競爭。

以下是高管們對資產流動性大爭論的概述:

▉ 債券交易今年頗具挑战性

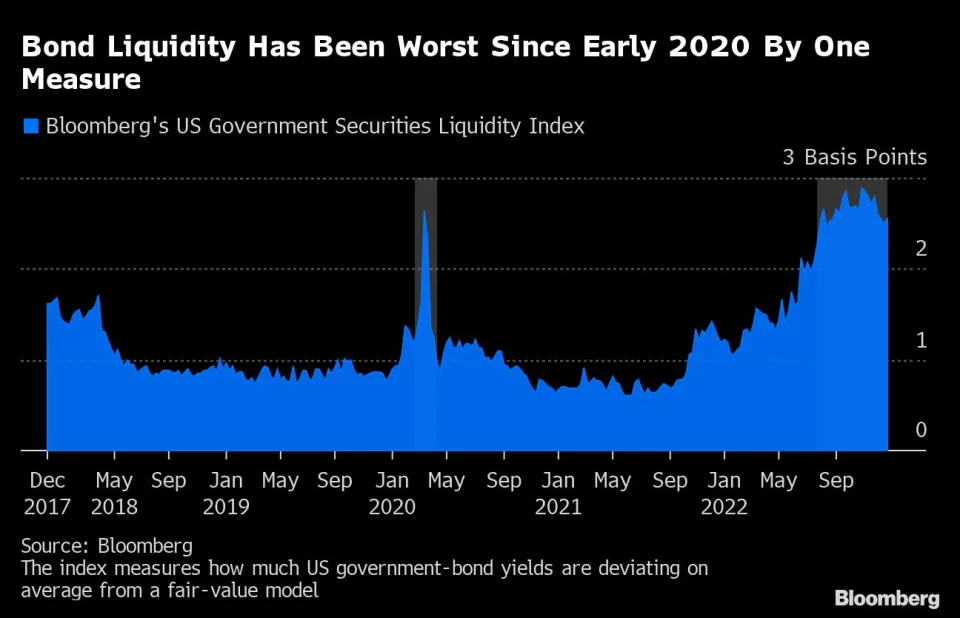

衆所周知,美國(USA)國債的买賣價差在2022年債券大熊市期間擴大,但紐約聯儲的研究表明,美國國債买賣價差仍低於疫情高點。從其他方面來看,情況更有問題。一項衡量美國國債收益率偏離公允價值模型程度的指標飆升至2010年以來的最高水平。

就連美國財政部長耶倫(Janet Yellen)也表達了對債券流動性的擔憂。紐約聯儲的研究人員上個月指出,兩年期國債的市場深度減弱,類似於疫情期間的黑暗日子,反映出貨幣政策短期前景的不確定性。

看多看空油價走勢的比例,彭博原油走勢調查,Bloomberg原油調查,原油走勢調查,原油多空分析,原油周策略,原油周報,國際油價下周怎么走,看多看空國際油價

從指標來看,債券流動性是自2020年初以來最差的 _By Bloomberg

一個衆所周知的原因是:2008年後監管收緊,促使銀行減少了資產負債表上的債券,以促進交易。斯坦福大學商學院教授達雷爾·達菲表示,與此同時,高頻交易的公司不能在面臨壓力時大幅擴大產能。

與此同時,美國國債市場在美國經濟中所佔的比例如今已明顯高於全球金融危機之前,而美聯儲在縮減其臃腫的資產負債表之際,也不再支持私人部門买家。

“這意味着市場必須以同樣數量的中介能力處理更多的美國國債。這使得市場更加難以消化。因此,不需要太大的壓力事件就會對流動性造成破壞,甚至導致市場功能失調。”

然而,美聯儲(Fed)的研究還表明,5年期和10年期國債流動性差與市場的整體波動大致相符,交易量一直保持不變。其他市場參與者表示,情況至少开始好轉,尤其是考慮到債券拋售最近有所緩解。

管理着約1,380億美元資產的曼氏集團交易主管克裏斯·伍利表示,“任何對利率敏感的東西都很難交易。例如,如果你看看債券期貨的账面流動性,它可能處於最近的低點,但我認爲,就變得更糟而言,這種勢頭已經放緩。”

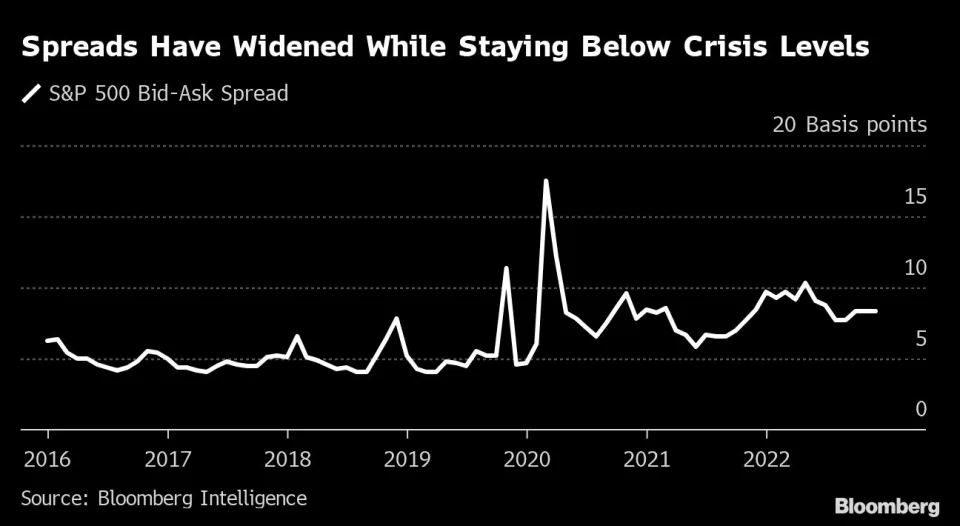

▉ 股市流動性還遠未達到危機水平,盡管今年形勢有些艱難

標准普爾500指數的买賣價差遠未達到2020年拋售期間的水平,盡管它們尚未恢復到新冠疫情前的水平。這也是爲什么接受採訪的股票交易員們出人意料地樂觀的原因之一。

法國巴黎銀行資產管理公司的全球交易主管表示:“實際上,我不認爲今年的情況比其他拋售市場特別糟糕。我還記得以前出現政權突然更迭的市場動蕩時期。在這種情況下,我們知道貨幣政策將在某個時候改變。”

這並不是說,鑑於各種證券的交易成本仍在上升,一切都在順利進行。然而,量化投資公司AQR資本管理公司前交易主管米塔爾表示,很難找到存在重大結構性問題的證據,今年股市息差仍與波動率保持着通常的關系,這表明市場的核心根本沒有崩潰。

“市場的流動性較差,但當波動性較高時,流動性理應較差,” 米塔爾表示。

▉ 交易量越來越集中在收盤前後

隨着指數經理跟蹤收盤價、量化分析師服從波動率目標、做市商對衝風險敞口,股市收盤前越來越多地出現一系列基於規則的再平衡和對衝操作。尾盤的所有這些活動引發了人們的擔憂,即股市更容易受到波動性激增的影響。

法國巴黎銀行的分析師指出,由於被動投資的興起,債券、外匯和期貨等其他資產類別的情況也越來越類似。

她表示,“我們有些人每天的活動要少得多,然後在收盤時所有人都需要在交易平台上工作。我祈禱我們在那段時間不會發生任何類型的操作事故 -- 你知道停電或其他什么。”

根據數據提供商big xyt的數據,在歐洲,2022年的收盤價拍賣中執行了多達24%的月度場內庫存交易量,而2018年之前的年份通常不到20%。美國也出現了類似的情況。這在某種程度上推動了一種反饋循環,吸引更多資金在收盤時交易,因爲交易成本很可能會降低。然而,對於需要在整個交易時段進行交易的基金來說,這並不是一個理想的設置。

曼氏集團的Woolley表示,“我們當然需要更仔細地考慮如何確保這些基金能夠在一天中的正確時間獲得正確的流動性。”

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:從美債到大宗商品,一切都將劇烈波動,但不能全怪流動性

地址:https://www.100economy.com/article/12679.html