2022年是21世紀美元表現最好的年份之一。如果你只關注今年前三季度,美元指數(DXY)上漲了21%,確實如此。第四季度的情況完全不同,讓我們來看看今年到目前爲止發生了什么。

美元指數(DXY) 2021-2022年日线圖

Capital.com,來源:Tradingview

美元:2022年回顧

今年年初,牛市情緒從2021年的低點回升。今年頭三個月,美元穩步上漲,因爲交易員們开始爲美聯儲將开始加息的更加強硬的立場做准備。這主要是由於通脹飆升,起初鮑威爾和他的團隊認爲這是暫時的,但隨着時間的推移,情況變得明顯並非如此。

美國消費者通脹在6月份達到了9.1%的峰值,這是自1981年以來的最高水平,但即使我們看到價格上漲速度放緩,它們仍在上漲,同比增長率仍然很高。在這一年中,一旦美聯儲承認通脹確實比最初想象的更具粘性,他們的關注點就從通脹轉向了勞動力市場。失業率在2020年4月達到14.7%的峰值後,在整個2020年和2021年穩定下來,在今年年初降至4%以下。月度非農就業(NFP)數據證實了就業市場非常緊張,這隨後成爲美聯儲加息的賣點。

當通貨膨脹和就業數據开始顯示出緩和的跡象時,情況在第四季度开始轉變。月度CPI下降,加上失業率上升和非農就業數據走弱,使得投資者开始改變他們對美聯儲進一步加息幅度的預期,尤其是考慮到3月至9月已經收緊了300個基點,這开始削弱了在2022年主導美元的看漲情緒。

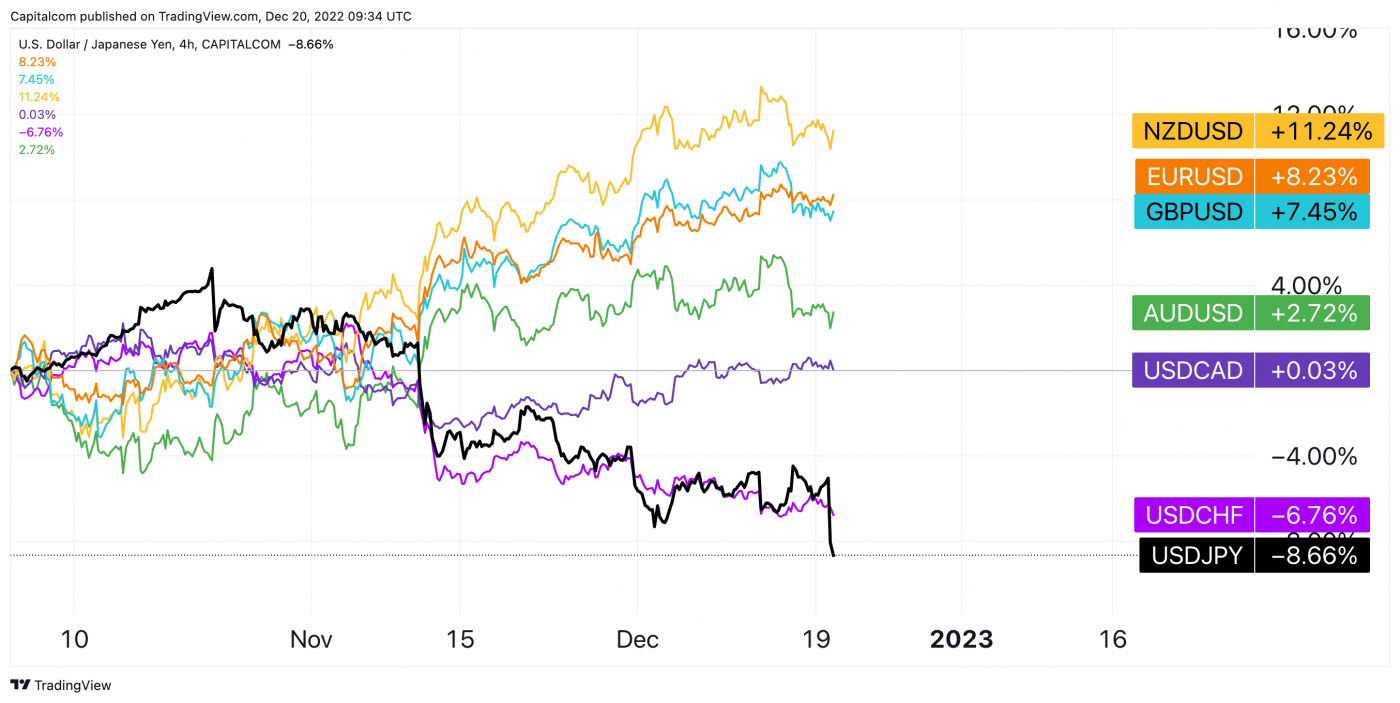

盡管有這些數據,美聯儲在11月繼續加息75個基點,但那次會議的信息开始顯示出鷹派言論的疲軟跡象,這給了美元空頭更多的燃料。截至年底,美元指數已較9月底的峰值下跌了近10%。過去3個月,美元兌日元和新西蘭元下跌8%,兌英鎊下跌6.7%,兌歐元下跌5.8%。

最大的美元外匯對的2022年第四季度表現(截至12月20日)

2022年主要美元外匯對的表現

基本預測:通脹vs增長

美聯儲加息路徑

聯邦公开市場委員會(FOMC) 12月的會議基本上符合市場預期。由於經濟顯示出明顯的降溫跡象,美聯儲將加息步伐放緩至50個基點,而此前加息的全面影響仍有待觀察。市場的反應相當平靜,交易員很快將注意力轉移到其他地方,但考慮到最新的點看跌和預測,市場似乎低估了美聯儲在可預見的未來保持緊縮貨幣政策的能力。

簡而言之,傑羅姆·鮑威爾和他的同事告訴我們,他們比人們預期的更鷹派,市場暗示的利率曲线應該向上調整。作爲回應,市場向下調整了預期,從而違背了美聯儲的預測。

聯邦公开市場委員會(FOMC) 2022年9月和12月的點陣圖對比。來源:Federalreserve.org

更新後的點陣圖顯示,大多數FOMC成員預計聯邦基金利率將在2023年的某個時候達到5%以上的峰值,而市場則認爲利率峰值爲4.9%。最有趣的是,點陣圖顯示,利率在整個2023年都將保持在高位,2024年利率仍將在4%至5%之間,這是市場大幅貼現的結果。截至12月19日,市場預期到2024年底將降息140個基點,這將使利率降至3.1%左右,與美聯儲的預測形成鮮明對比。

鮑威爾在會後的新聞發布會上幾次提到點陣圖,這表明盡管他在11月底發表了先前的言論,但委員會主席仍然非常鷹派。但他不僅用更新後的圖表來證明自己的觀點,還很快引用了歷史教訓,即過早放松政策對經濟來說可能是一個可怕的錯誤,這一點他早在去年11月就已經指出了。他還提到,勞動力市場緊張,需要看到更多數據來說服他,在他开始考慮放松金融環境之前,價格壓力實際上已經緩解。

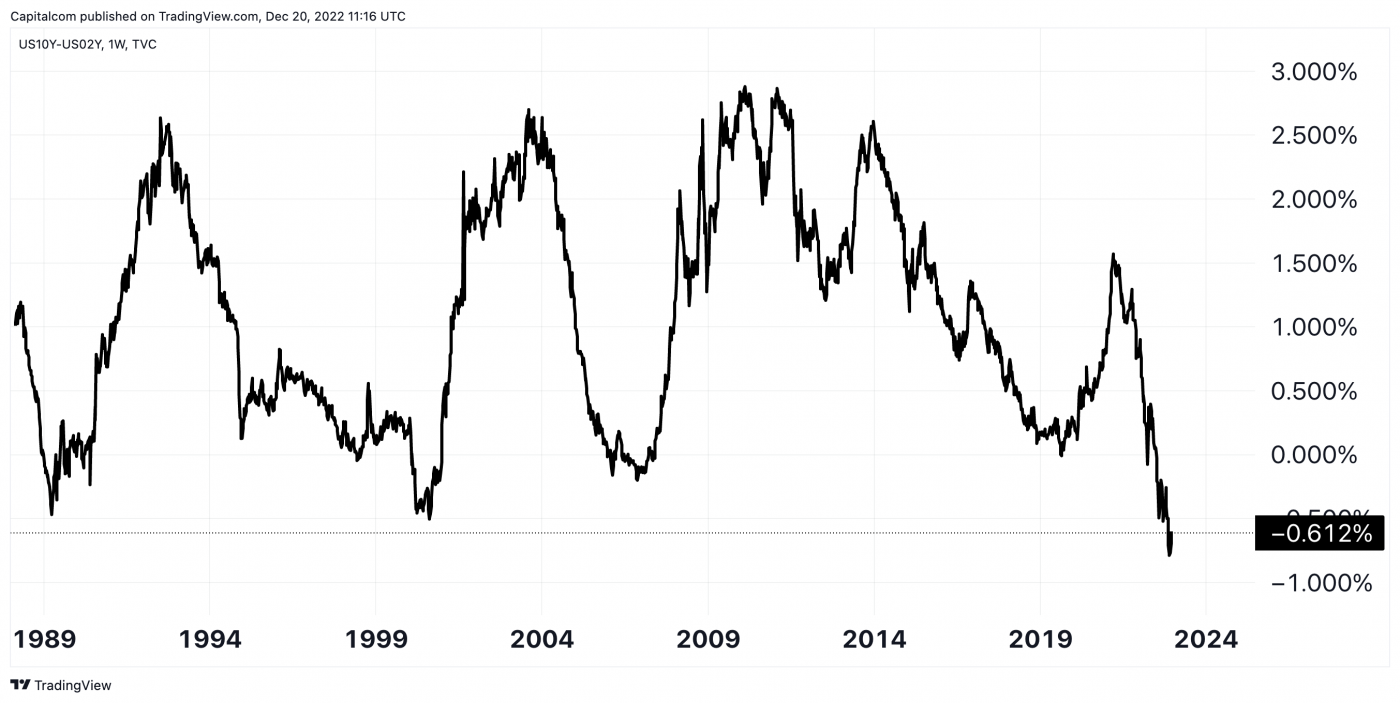

這意味着,如果人們相信美聯儲的話,那么可能發生的情況與市場預期發生的情況之間存在明顯的分歧,這爲交易員創造了一個很好的機會。首先可以看到這種轉移的地方是債券市場,長期利率目前低於短期利率,這意味着收益率曲线反轉,這是衰退預期的明顯跡象。這將支持這樣一種觀點,即美聯儲將無法長期將利率維持在當前水平,因爲經濟很快將开始面臨麻煩,因此市場隱含的利率曲线在預測2023年和2024年降息方面是正確的。

美國10年期/2年期收益率反轉

美國10年期與2年期收益率之差

但如果我們回過頭來相信美聯儲的預測是正確的,因此不那么擔心經濟增長,並將在更長時間內保持較高的利率,那么長期債券的收益率將不得不向上調整,這將對美元有利。

因此,從市場與美聯儲利率曲线定價的對比來看,如果美聯儲的預測確實正確,兩者之間的差異是在2023年看多美元的一個關鍵基本因素。

中國重新开放

2023年第一季度值得關注的另一個關鍵主題是中國重新开放貿易。對美元安全資產的投資已經失去動力,而清零政策結束後市場反映出的積極情緒也沒有起到幫助作用。但考慮到隨着重新开放,新冠肺炎病例的復蘇,今年上半年的增長潛力有限,這將導致市場保持謹慎。下半年的潛力要大得多,但即便如此,考慮到房地產市場的風險和生產率的下滑,可能會出現一些風險的重新定價。

對美元而言,如果重新开放成功地限制了病毒的傳播,從而使整個上半年的增長得以實現,這將是一個利空的場景。另一方面,如果我們看到政府「隨着新增病例數量的增加』而對「取消限制」感到擔憂,那么我們可能會看到美元獲得更多的避險需求,因此在2023年第一季度保持支撐。

三種可能的結果

總體而言,考慮到增長、通脹和央行,2023年可能會出現三種關鍵情況。

持續的通貨膨脹和嚴重的經濟衰退——美元在避險資金流入的推動下恢復反彈

溫和通脹和溫和衰退——美元仍受到支撐,但第四季度的拋售未能逆轉

通脹消退,經濟復蘇——美元拋售繼續

美元技術分析

美元兌日元|日本央行最終會加息嗎?

美元兌日元一直是2022年最受關注的美元貨幣對之一,因爲它一直是市場對美聯儲利率預期的關鍵晴雨表。隨着美元的走勢,這對貨幣在2022年的大部分時間裏都在走高,因爲鮑威爾和他的團隊變得越來越鷹派,而日本銀行(BoJ)似乎變得越來越鴿派,盡管消費者價格略有回升。

嚴重超买的情況意味着美元/日元是交易整個第四季度美元拋售的最佳貨幣對之一,由於最新數據顯示美國經濟降溫,每天都有強勁的拋售。在日本央行最新會議的影響下,該貨幣對在19日(周一)出現強烈拋售,目前處於8月以來的最低水平。

這次會議的關鍵收獲是,央行擴大了收益率曲线的區間,這使得市場相信這是負利率時代結束的开始。話雖如此,這並不意味着加息了,至少現在還沒有,因此市場的反應可能過頭了。現實情況是,鑑於日本央行成員最近的一些言論,市場預計會出現政策變化,但似乎更有可能是在2023年的某個時候,最有可能是在黑田東彥行長4月份任期結束之後,所以這可能是大部分動作的來源,因爲他被認爲是一個極端鴿派。

市場似乎也沒有爲這一走勢做好准備,那些錯失良機的人一直在追逐下跌,這加劇了這一走勢,尤其是在聖誕節前流動性減少的市場預計將較爲平靜的一周。

展望2023年,美元/日元阻力最小的路徑似乎更低,特別是如果負利率時代的結束繼續下去。也就是說,隨着利率預期的重新平衡,我們可能會在未來幾天出現一些調整,這意味着美元/日元可能會回到短期平均值和200日移動均线136.20附近。

美元/日元將繼續保持利差交易,考慮到本周的走勢,拋售似乎有點過度,這也支持短期反彈。當然,最新的經濟數據仍將至關重要,尤其是美國CPI和就業數據,以及2月1日的美聯儲會議和1月18日的日本央行會議。

如果通貨膨脹的減弱和溫和增長的言論繼續出現,同時日本央行更加強硬,美聯儲加息幅度較小,那么我們可能會看到美元兌日元在今年頭幾個月重返128。

美元/日元與美國/日本10年期收益率之差

美元/日元與美國/日本10年期收益率之差

英鎊兌美元|美聯儲與英國央行的分歧繼續存在

自9月份的低點以來,英鎊兌美元已經上演了令人印象深刻的12%的反彈,但這當然是在英國第三季度末的政治動蕩導致的6周內下跌15%的背景下發生的。

看跌情緒在2022年的大部分時間裏一直存在,因爲該貨幣交易對在今年前9個月從峰值下跌了近25%。英鎊的疲軟與影響美元反彈的相同因素有很大關系,最明顯的是嚴重的通貨膨脹和美聯儲和英國央行(BoE)之間的政策分歧。此外,政治動蕩令英國國債陷入瘋狂,迫使英國央行出面幹預,以安撫投資者。

展望2023年,英鎊兌美元的關鍵主題將繼續是美聯儲和英國央行之間的政策分歧。雖然兩家銀行在12月的會議上加息50個基點,但美聯儲的信息仍然非常鷹派(盡管市場不相信他們),而英國央行有兩名成員呼籲不改變,這表明對鷹派言論缺乏信心。如前所述,市場隱含的美聯儲利率曲线存在一定的重新定價空間,這意味着美聯儲和英國央行之間的政策分歧尚未完全被消化,這意味着英鎊/美元將出現利空的重新定價。

如果美聯儲保持鷹派立場,並且能夠讓市場相信利率將在更長時間內保持在高位,而英國央行在對抗通脹方面缺乏信心,那么英鎊/美元可能會跌破1.20,如果英鎊/美元成功突破其上升楔形模式下方,甚至可能回調1.17。

相反,如果我們看到200日移動均线繼續在1.2080附近提供支撐,那么英鎊兌美元可能會測試其阻力區間的上限1.2665。

市場還將關注英國的巨額經常账戶赤字。盡管新政府實施的緊縮措施幫助緩解了債券市場的緊張情緒,但由於英國經濟繼續與持續的通貨膨脹和衰退風險作鬥爭,英鎊仍然存在風險,而政府的債務相對於其經濟的比例是七國集團中最糟糕的之一。這將使英國對外國投資的吸引力下降,這可能會影響英鎊。還有其他風險因素,如中國重新开放貿易和俄烏战爭的持續,這將影響英鎊作爲高收益貨幣和美元作爲避險資產。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:2023年美元展望:美聯儲能讓市場相信利率在更長時間內保持在較高水平嗎?

地址:https://www.100economy.com/article/12794.html