大宗商品是2022年波動最大的資產類別之一。隨着俄烏战爭以來,能源價格在第一季度大幅飆升,自那以來,能源價格的表現就像過山車一樣。

與大多數大宗商品一樣,有時被稱爲“液體黃金”的石油對供需因素和經濟狀況高度敏感。美國西德克薩斯中質油(WTI)和布倫特原油(Brent crude)在今年年初都達到了自2008年以來的最高水平,因爲歐洲陷入了尚未解決的能源危機,但隨着全年勢頭逆轉,它們現在都面臨着2022年的最低水平。

石油,美國原油(WTI):2022年回顧

今年1月以強勁的看漲勢頭开始,這種勢頭在2021年的大部分時間裏一直在積聚。此時,隨着疫苗在全球範圍內的推廣步伐加快,市場开始更加清楚地看到大流行的結束。

隨着東部緊張局勢升級,頭條新聞報道俄羅斯軍隊調動,我們在1月底开始看到波動加劇。到2月份,價格的日波動超過2%,日波動幅度高達10%。到2月中旬,隨着分裂地區的战鬥升級,油價自年初以來已經上漲了25%以上。在3月1日,我們看到WTI在短短6天內上漲了32%,達到3月8日126美元/桶的歷史峰值,首次單日漲幅超過10%。

但隨着油價的迅速上漲,它又开始回落,到3月15日,它已經下跌了27%,停在92美元/桶,然後在3月24日再次飆升至115美元/桶。總體而言,3月份的平均日波動幅度達到歷史最高水平,但盡管存在波動,但價格收盤時僅比月初高5.7%。

在今年上半年,油價保持看漲傾向,WTI在6月8日達到了今年的第二個峰值121美元/桶。這一水平的積累似乎更具有可持續性,因爲有一個明確的更高的高點模式,盡管一些賣家挑战走高,但隨着波動性开始減弱,日均波動區間大幅縮短。

WTI平均日波動幅度(ADR) YTD 2022

WTI日均波動幅度 照片:capital.com 來源:tradingview

但隨後各國央行紛紛加息以遏制通脹飆升,交易員开始擔心全球經濟衰退的風險,這將對全球石油需求產生破壞性影響。自6月份達到峰值以來,油價在4個多月的時間裏开始穩步下跌,9月26日下跌37%至76美元/桶,爲1月4日以來的最低水平。

從那以後,我們看到了一些橫向整合,因爲歐佩克+採取減產措施來抵消原油價格的拋售。截至2022年12月,中國經濟復蘇的潛力燃起了人們對需求復蘇的希望,但WTI又回到了9月份的低點附近,看跌勢頭有所增強,試圖突破到2022年的新水平,目前11月28日爲73.62美元/桶。

基本預測:供應緊張VS增長放緩

截至2022年底,供應仍然緊張。疫情期間庫存增加後,全年庫存穩步下降,再加上煉油能力和投資減少,意味着現有產能滿足需求的能力下降。

原油庫存

按PAD地區劃分的原油庫存按PAD地區劃分的原油庫存和石油產品庫存,美國總數。來源:eia.gov

但過去幾個月,對來自中國的需求的擔憂一直是人們關注的焦點。此外,在各國央行大舉加息的背景下,對全球經濟增長放緩的擔憂一直在抑制油價。進入2023年的普遍感覺是,全球經濟體將在今年上半年面臨收縮,之後才會恢復增長。

爲了抵消下行風險,最近歐盟對俄羅斯石油的禁運和七國集團對俄羅斯石油的價格上限,以及美國結束战略石油儲備(SPR)的釋放,應該會繼續保持供應緊張。此外,歐佩克+在今年全年都異常積極地平衡了過剩的供應,因此這可能會在新的一年繼續下去,而中國在今年上半年重新开放的可能性越來越大,這可能會幫助油價走高。

讓油價繼續受到支撐的另一個理由是,我們可能即將結束大多數央行的加息計劃。利率尚未達到峰值,對於利率的實際水平似乎缺乏共識,但大多數銀行的信息已开始顯示出“暫停評估迄今爲止的影響”的方法。這意味着今年第一季度的經濟狀況實際上可能好於最初的預期,石油需求可能不會受到太大的衝擊。

此外,價格上限將對俄羅斯的供應產生多大影響也存在不確定性。在上周五就價格上限達成一致後,七國集團(G7)國家、歐盟(EU)和澳大利亞計劃繼續購买俄羅斯原油,但希望限制俄羅斯的收入。俄羅斯威脅要停止向這些國家供應原油,但這些國家尚未降低產量水平。無論如何,俄羅斯原油的盈虧平衡價格被認爲低於60美元/桶的價格上限,因此在利潤受到限制的同時,俄羅斯仍可以繼續向這些國家供應原油。

最後,俄烏战爭的發展在2023年仍將非常重要。盡管目前還看不到和平協議,但緊張局勢的緩和將使原油流量慢慢恢復到战前水平,但消除供應方面的風險將是突出的主題,這將壓低油價。

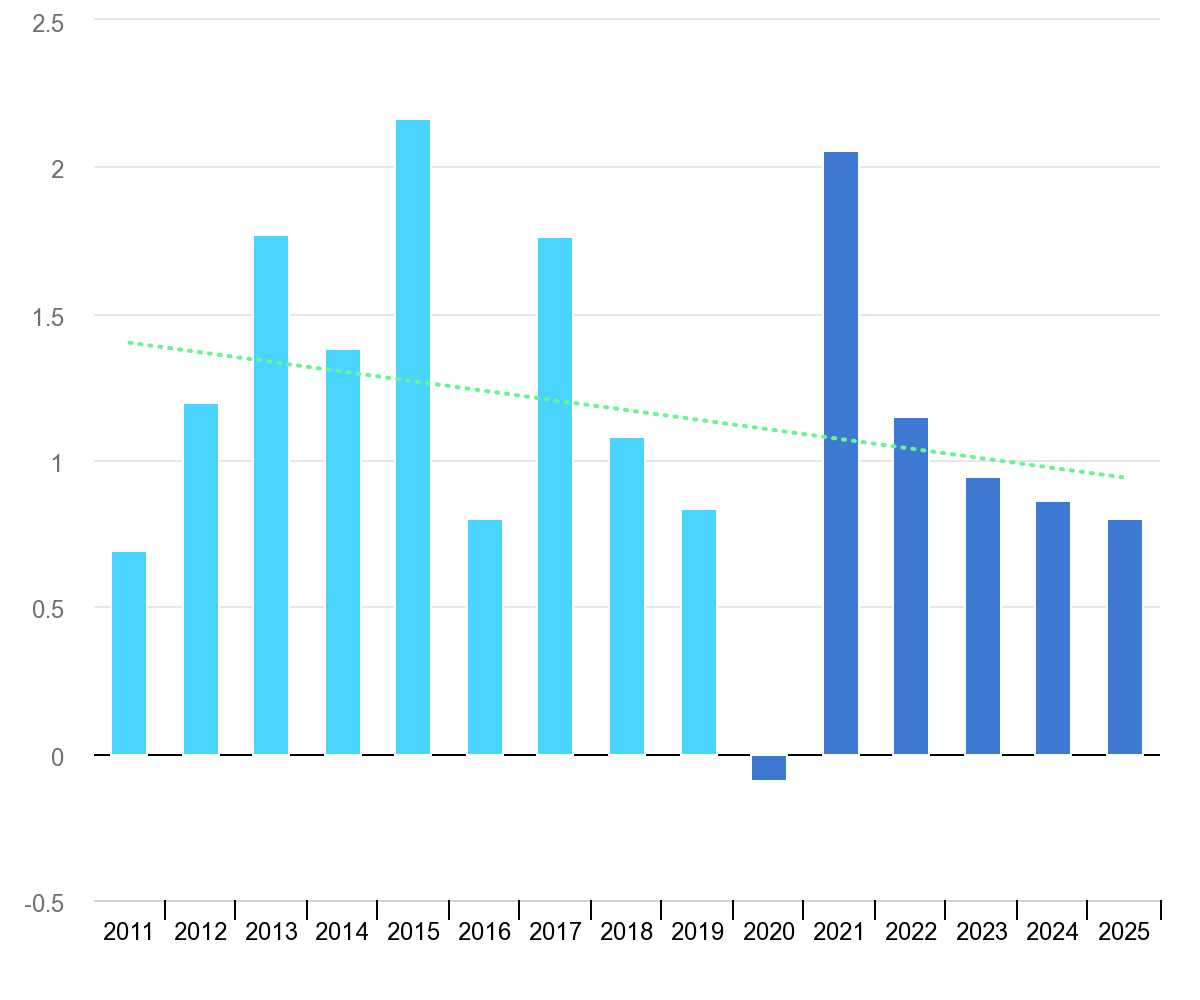

2011 - 2025年全球石油需求增長

全球石油需求增長全球石油需求增長。來源:IEA.org

技術分析展望:空頭看起來還沒有結束

你們中的一些人可能知道,過去6個月左右,我一直在跟蹤WTI圖表上的“波動”模式,在某種程度上,這種模式繼續顯示出一些價值。

在10月中旬之前,WTI一直表現良好,但在此期間,WTI過早地突破了下行趨勢线。這意味着,與前幾波不同的是,WTI的價格未能跌破此前的低點(75.81美元),之後才出現反彈並形成新的高點。相反,它橫向交易了一周,然後轉向上行,實際上過早地脫離了第四波(圖中紅色標記),削弱了模式的影響。

但隨後11月7日的92.89高點看起來像是新一波的开始。看起來確實如此。從這一點开始,看空壓力增加,WTI再次跌至下行趨勢线阻力位,限制了买家重新獲得控制權的任何嘗試。

事實上,拋售已經跌破了之前的模式低點(76.02),因此已經成功完成了第五波“浪潮”。從那以後,我們看到一些看漲勢頭進入,並測試下降趨勢线,盡管考慮到拋售看起來還沒有結束,要突破更高將會很困難。

自11月7日的峰值(也是第五波的开始)以來,WTI已經下跌了20%以上,但這種模式表明,在我們轉向更高並突破下行阻力之前,我們可能仍會看到一些進一步回調到70美元。

因此,總體而言,盡管第四波“浪潮”尚未完成,但WTI似乎繼續陷入回調和回調的循環中。也就是說,展望2023年,有幾件事需要記住。

首先,美國已確認將开始以每桶68美元至72美元的價格補充其战略石油儲備(SPR),這意味着未來可能會有進一步的支持理由。

第二,盡管到目前爲止對中國重新开放貿易的反應平淡,但衰退的風險可能已經在原油價格中得到了反映,這意味着如果經濟數據顯示出比預期更強的彈性,那么2023年第一季度可能有樂觀的空間。

因此,總體而言,第一季度的前景是,石油將繼續走空趨勢,但產能將下降,與我們在2022年第四季度看到的情況類似。正因爲如此,不能排除橫盤整固的可能性,尤其是在支撐迫近的情況下。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:2023年石油展望:對衰退的擔憂和價格上限將如何影響油價?

地址:https://www.100economy.com/article/12865.html