8月22日,煙台張裕葡萄釀酒股份有限公司(簡稱:張裕)披露2024年半年度報告。2024上半年,該公司實現營業收入15.22億元,同比下降22.6%;歸母淨利潤2.21億元,同比下降39.17%。

陷入營收與淨利潤雙降的困境,張裕在公告中稱,其營業收入變化主要由於產品銷量下降。值得注意的是,張裕上半年淨利潤不足2.5億元,已經創下了自2007年以來的新低。

感受到市場寒意的張裕,在半年報中明確表示,要全面完成2024年度財務預算指標和2024年限制性股票激勵計劃確定的業績指標面臨巨大壓力。

據2023年年報,張裕將2024年營收目標定爲不低於47億元。也就是說,張裕需要在今年下半年完成31.78億元營收,對比上半年的15.22億元營收來看這無疑非常困難。

半年報顯示,目前張裕從事的主要業務爲生產經營葡萄酒和白蘭地。從產銷數據來看,2024上半年張裕葡萄酒產品銷售量同比下降12.65%,生產量同比下降8.18%,庫存量同比增長1.54%。白蘭地產品銷售量同比下降29.91%,生產量同比增長17.64%,庫存量同比增長37.17%。另外,酒及酒精飲料業產品銷售量同比下降17.9%,生產量下降1.41%,庫存量2.56同比增長14.16%。

也就是說,其葡萄酒、白蘭地和酒及酒精飲料三個品類都出現了銷售量下滑和庫存量的增長。爲什么國產葡萄酒一哥也陷入了賣不動的窘境?

在半年報中張裕自稱,公司主要品牌歷史悠久,所使用的"張裕”商標、“解百納”商標和“愛斐堡”商標均爲“中國馳名商標”。同時該公司表示堅持“聚焦高品質、聚焦中高端、聚焦大單品”的發展战略。

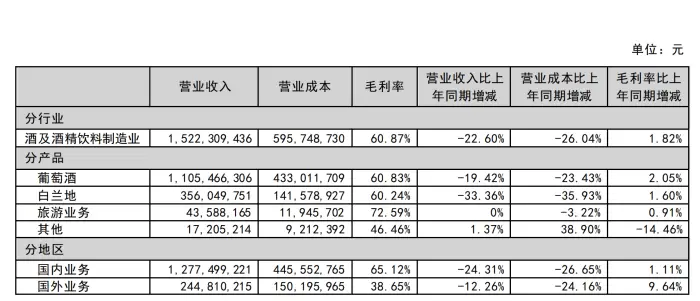

然而,張裕並未公布中高端產品的銷售與增長情況,也未見旗下有大單品帶動業績出現明顯增長。該公司2024半年報僅表示,其葡萄酒、白蘭地、旅遊業務及其他實現營收分別爲11.05億元、3.56億元、0.44億元、0.17億元,同比增長分別爲-19.42%、-33.36%、0%、1.37%。其葡萄酒和白蘭地的營收情況都不容樂觀。

與此同時,正在高端化路上想辦法的張裕,已經遭受了進口葡萄酒的挑战。今年上半年,中國對澳大利亞葡萄酒“雙反”措施終止,以奔富爲代表的澳大利亞葡萄酒卷土重來。在澳大利亞葡萄酒缺位的三年裏,法國、意大利、美國、西班牙等產區的高端葡萄酒已經搶佔了部分客群。

一名葡萄酒經銷商告訴界面新聞,葡萄酒普遍被大衆認爲屬於高級消費品,關注性價比的消費者普遍沒有葡萄酒消費習慣,但對葡萄酒有一定認知和消費習慣的人,對葡萄酒的品質、知名度有要求。國產葡萄酒在高端化市場中面對着進口酒的強力衝擊。

此外,分地區來看,張裕上半年在國內外市場都出現了下滑。其國內業務實現營收12.77億元,同比下滑24.31%;國外業務實現營收2.45億元,同比下滑12.26%。

張裕2024上半年分產品、分地區營收情況/圖片來源:張裕2024半年報

不過,葡萄酒消費市場疲軟,並非僅僅使張裕感受到寒意。回顧2023年,國內葡萄酒上市公司業績分化明顯,僅張裕、中信尼雅兩家上市公司實現盈利,莫高股份、ST通葡、威龍股份3家葡萄酒酒企業出現不同程度的虧損。

進入2024上半年,不僅張裕陷入虧損,ST通葡預計上半年虧損2750萬元到2450萬元;莫高股份預計虧損800萬元至1200萬元;中信尼雅預計虧損450萬元至550萬元。僅威龍股份預計扭虧爲盈,上半年實現淨利潤678萬元至1065萬元。

張裕在半年報中指出,葡萄酒行業尚處於成長期,近幾年受各種因素共同影響,國內葡萄酒市場競爭十分激烈,加之受其他優勢酒種擠壓日趨嚴重,葡萄酒消費量持續下滑,大量葡萄酒生產經營企業虧損進一步加大,甚至部分葡萄酒企業被市場淘汰,目前尚無行業反轉的明顯跡象。

可以看出,寒意正在席卷整個國產葡萄酒行業。按照以往慣例,隨着氣溫下降、中秋佳節來臨,宴席市場以及禮品消費增長,有望帶動葡萄酒消費。以張裕爲首的國產葡萄酒公司能否在三季度實現業績回升,值得進一步觀望。

武冰聰

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:國產葡萄酒一哥張裕賣不動了

地址:https://www.100economy.com/article/132998.html