消費者價格指數(CPI)預計將於北京時間周四晚上21點30分公布。這是美聯儲(Fed)2月1日利率決定之前的最後一份CPI報告。由於這個原因,通貨膨脹數字已經成爲金融市場的一個重大事件,現在一些交易員押注,它將顯示通貨膨脹放緩甚至超過經濟學家的預測。

在此前的12月份的就業報告(ESR)中,工資增長弱於預期,其他數據也反映了較低的通脹預期。由於汽油和能源價格大幅下跌,預計美國12月份消費者通脹率將較上月略有下降,但年率仍可能保持在令人不安的高位。

摩根大通(JPMorgan)公司的銷售和交易部門認爲,周四將要公布的美國12月通脹數據很可能會比預期值還低,從而有助於美股當前處於熊市中的反彈。

據道瓊斯報道,經濟學家目前預計消費者價格指數將環比下降0.1%,但通脹率預計仍將同比攀升6.5%。然而,CPI遠低於6月份9.1%的峰值水平。

不包括能源和食品的核心CPI預計將在12月份上漲0.3%,同比上漲5.7%。11月份核心CPI上漲0.2%,同比上漲6%。

畢馬威(KPMG)的首席經濟學家黛安·斯旺克表示:“我們張开雙臂歡迎它。這是個好消息。這很好,有助於刺激第四季度的消費者支出。但這仍然不夠。”

Bleakley Advisory Group首席投資官彼得·布克瓦表示:“市場認爲這是半滿的杯子。通脹正在變化,美聯儲幾乎已經完成了加息。我想他們還記得過去兩個月,數據遠低於預期。他們只是假設這種情況會再次發生。”

▉ 報告重點關注

爲評估降低通貨膨脹所需採取的措施,將核心通貨膨脹分爲三個組成部分是有用的:核心商品通脹、住房服務通脹和除住房以外的核心服務通貨膨脹。

① 住房服務通脹

住房服務通貨膨脹衡量的是所有租金價格的上漲以及業主自住住房的等價租金的上漲。隨着現有租約的周轉和價格上漲以趕上新租約的更高租金水平,整體住房服務通脹繼續上升,這種情況很可能會持續到明年。

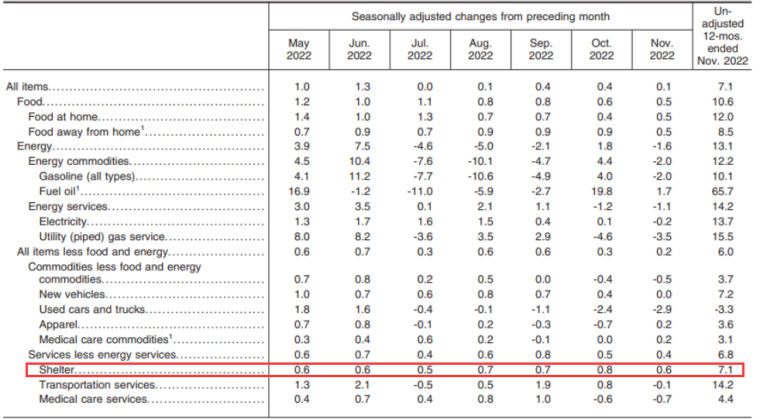

圖:美國11月住房服務通脹 來源:BLS

回看,11月的CPI報告,住房指數環比增長0.6%,爲四個月內最低增速,低於10月增速0.8%,但已經是CPI增長的最主要推手。在細分來看,租金指數本月上漲0.8%,自住住房的等價租金指數上漲0.7%。但只要新租賃通脹持續下降,我們預計住房服務通脹將在明年某個時候开始下降。

威爾明頓信托(Wilmington Trust)首席經濟學家盧克·蒂利表示:

由於滯後,住房是主要關注點。租賃市場數據顯示租金在放緩,但CPI還沒有反映出來。每個人都熟悉數據在CPI中出現的滯後。我們認爲可能會出現更劇烈的放緩。

住房價格預計將環比上漲0.6%。隨着房地產市場的下滑,他從房東那裏聽到,他們在提高租金方面更加困難。我們預計1月、2月和3月的增長會放緩,但滯後時間會更短。

美聯儲理事庫克(Lisa Cook)表示:“租金正在放緩,但住房服務指數往往調整得相當緩慢。”

② 住房以外核心服務業通脹

住房以外的核心服務這一支出類別涵蓋範圍廣泛的服務,從醫療保健和教育到理發和招待。這是我們三個類別中最大的一個。因此,這可能是理解核心通貨膨脹未來演變的最重要類別。

這也是美聯儲主席鮑威爾此前在講話中特別提及的會關注的數據。不過好在這個數據在過去的兩個月裏均有所下降。

回看此前的報告,我們可以看出,8月核心CPI爲6.3%,剔除住房通脹6.2%後,核心服務業通脹爲+0.1%。到了9月份,核心CPI爲6.6%,剔除住房通脹6.6%後,核心服務業通脹爲+0%。從這個月开始,核心服務業通脹就开始下降,10月爲 -0.6 %,11月 -1.1 %。

道富環球(State Street)的莫庫塔表示:“過去兩三個月的主要月度變化誇大了這種改善。在下一份報告中,我們不會從汽油中得到同樣的幫助。我不想在住房那裏看到加速。我希望看到一些可自由支配的領域出現減速。我認爲目前的重點主要在服務方面。”

先鋒集團(Vanguard Group)全球利率主管羅傑·哈勒姆表示:“我認爲,CPI在去年很明顯是市場的主要焦點,因爲我們繼續看到如此令人震驚的上行數字。當CPI報告發布時,與服務方面的數據相比,商品和住房的相對關注將減少,而且隨着時間的推移,市場將轉向更關注勞動力市場的數字。”

摩根士丹利(Morgan Stanley)投資管理公司固定收益投資組合經理吉姆·卡隆認爲:“市場如今可能會把更多的注意力轉向超級核心通脹,這在很大程度上是因爲美聯儲已經暗示,他們的政策反應功能目前高度偏向服務業。”

我們面臨的根本問題是,通脹的衡量已經變得更加復雜。最近幾個月,由於許多產品的供應增加和需求減少,美國整體CPI通脹數據已經放緩,核心商品通脹已經轉爲負值,但服務業通脹仍居高不下。這可能就是就業市場持續火熱和勞動力成本不斷上升的結果。

從此項數據可以來看,美聯儲對“超級核心通脹”居高不下的擔憂程度有多大。鑑於近幾個月來工資數據的大幅波動,觀察工資-物價螺旋式通貨膨脹是否有加速啓動的跡象。

③ 核心商品通脹

商品通脹在疫情初期飆升之後,漲幅开始放緩。扣除食品和能源的商品價格連續兩個月下跌,年增長率從2月份峰值12.4%的峰值降至3.7%。因爲隨着供應鏈運作更加正常,商品通脹預計將繼續下降。

▉ 對美聯儲的預期影響

市場高度關注通脹,因爲美聯儲對抗通脹的進展可能會決定美聯儲將在加息道路上走多遠。加息正在放緩經濟,美聯儲選擇加息的幅度可能會決定經濟軟着陸還是衰退。

畢馬威(KPMG)的首席經濟學家黛安·斯旺克表示:

我們希望是,基本上我們現在處於一個可以預見軟着陸的位置。這要求美聯儲不僅要停止加息,還要盡快放松,而這似乎不是他們目前的狀況。美聯儲對衝的押注與市場不同。這就是細微差別真正困難的地方。你在這個位置上,你在進步。這就像一個病人正在好轉,但他們還沒有出院。

美聯儲還擔心第二輪供應衝擊,無論是中國調整疫情政策,還是俄羅斯的其他舉動。他們不想過早宣布勝利。他們說得很清楚了。他們說了一遍又一遍,但沒人聽。

經濟學家預計,另一個關鍵指標 -- 個人消費支出平減指數 -- 可能會顯示核心通脹放緩,甚至低於美聯儲12月31日預測的3.5%。一些預計經濟衰退的經濟學家預測,正如市場預期的那樣,年底前會降息。但美聯儲預計2024年前不會降息。

同時美聯儲官員的聲音將开始變得更加鴿派,與市場觀點的分歧將會減少。波士頓聯儲主席柯林斯(Susan Collins)周三在接受紐約時報(The New York Times)採訪時表示,她傾向於在下次會議上加息25個基點。

Fundstrat Global Advisors的創始人湯姆·李表示:“我們認爲,未來幾個月的變化之一是,美聯儲將很快意識到,改變通脹敘事比扭轉導致數百萬人失業的衰退更劃算。”

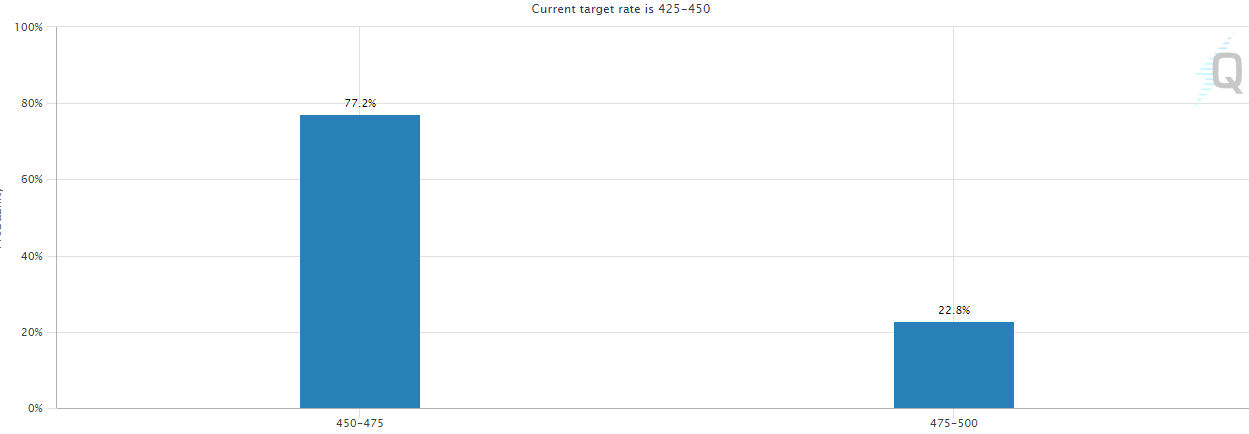

聯邦基金利率目前在4.25%至4.5%之間,美聯儲預測今年的最終高利率爲5.1%。

圖:2月份美聯儲加息概率 來源:FedWatch

截至發稿時,芝商所集團(CME)的美聯儲利率觀察工具顯示,市場預計2月加息25個基點的概率爲77.2%。 預計2月加息50個基點的概率爲22.8%。

道富環球(State Street)投資管理公司首席經濟學家西蒙娜·莫庫塔表示:“對一個數據點的反應和過度反應令人驚訝。顯然,CPI非常重要。在這種特殊情況下,它確實有相當直接的政策影響,這與美聯儲下一次加息的規模有關。”

莫庫塔表示,CPI降溫應該會影響美聯儲。“市場還沒有給全部50基點定價,我認爲市場在這種情況下是正確的。”她說。“美聯儲仍然可以反駁市場,但市場的定價是正確的決定。”

Mott Capital Management創始人邁克爾·克萊默表示:“在兩次低於預期的CPI數據給市場帶來通脹將迅速消失的希望之後,12月的通脹數據對於保持市場對通脹下降的希望至關重要。”

▉ 分析師觀點

回看此前的報告,我們可以看出,8月核心CPI爲6.3%,剔除住房通脹6.2%後,核心服務業通脹爲+0.1%。到了9月份,核心CPI爲6.6%,剔除住房通脹6.6%後,核心服務業通脹爲+0%。從這個月开始,核心服務業通脹就开始下降,10月爲 -0.6 %,11月 -1.1 %。

由此可見,若目前住房以外核心服務業通脹繼續保持下降趨勢,鮑威爾是有可能將加息幅度放緩至25個基點,因爲12月的服務業/制造業PMI均顯示了經濟在全面收縮。這不得不給鮑威爾敲響了警鐘。

但如果該指標出現由減轉增,那么幾乎可以肯定美聯儲將在2月會議上加息50個基點,這對風險資產短期構成重大利空。

其他類別中,因爲隨着供應鏈運作更加正常,商品通脹預計將繼續下降。住房服務類通脹因爲存在滯後,但前置指標均顯示房價以及租金均錄得多個月的下降,所以住房服務通脹肯定在今年將有所降溫。

整體來看,本次總CPI和核心CPI同比可能錄得下降或持平。

廖青補充說, 即使整體報告的數據變化並不大,但這不能說明通脹見頂或通脹放緩,因爲分項數據可能存在此起彼伏的情況,例如核心商品和住房通脹對衝了住房以外核心服務業通脹。而目前最令美聯儲擔憂的通脹風險就來自於住房以外核心服務業通脹,這才是直接關系到下次會議加息幅度的命門。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:美聯儲下個月是加息25還是50個基點?全看今晚CPI

地址:https://www.100economy.com/article/13551.html