在2021年,音視頻PaaS服務商七牛智能科技有限公司(以下簡稱“七牛雲”)尋求赴美IPO,後來自動終止美股上市進程。

港交所對新經濟公司的有利政策,吸引了多家內地科技企業上市。作爲新經濟公司中的一員,七牛雲也將上市目的地瞄准了港交所。然而,七牛雲此前已二次向港交所遞表,但均未獲得港交所入場券。

近日,七牛雲再度在港交所更新了招股說明書。而在6月18日,七牛雲就已獲得中國證監會境外發行上市備案通知書,意味着七牛雲離港股市場已越來越近。

創始人爲技術牛人,累計融資超30億七牛雲於2011年成立,總部位於上海,致力於打造全球領先的一站式場景化智能音視頻APaaS服務。

基於其雲邊一體化能力和低代碼能力,七牛雲在視頻點播、互動直播、實時音視頻、攝像頭上雲等領域爲客戶提供面向場景的音視頻服務。

七牛雲的創始人爲46歲的許式偉,許式偉現擔任七牛雲的董事會主席兼執行董事。在創立七牛雲之前,許式偉在互聯網領域就已是一名經驗豐富、技術深厚的老將。

許式偉於2000年獲得南京大學理論物理學專業理學學士學位,曾擔任WPS Office 2005的首席架構師。於2007年12月,因开發WPS Office 2005的貢獻而獲國務院授予國家科學技術進步獎二等獎。

此外,他還是國內Go語言實踐圈子公認的Go語言專家。

在2009年至2011年期間,許式偉在知名互動娛樂媒體企業盛大網絡擔任高級研究員,主導推出盛大網盤及盛大雲計算。而在此之前,他是金山軟件(03888.HK)的技術總監,幫助金山軟件設立了專注於研發分布式存儲技術的實驗室。

許式偉曾表示:“我個人的職業生涯經歷了三個階段的發展目標:成爲懂需求的技術牛人(架構師)、成爲懂行業的業務老大(產品經理)、成爲懂業務的職業發展顧問(人力資源)。”

在許式偉的帶領下,七牛雲發展迅速,並且成爲資本的寵兒。

七牛雲在官網表示,公司累計融資超30億人民幣。公司的股東陣營相當豪華,包括淘寶中國、經緯中國、啓明創投、張江高科(600895.SH)、交銀基金、中國國有企業結構調整基金等明星機構。

於IPO前,許式偉持有七牛雲17.96%股權,爲公司控股股東;淘寶中國爲公司第二大股東,持股比例爲17.69%;雲鋒基金旗下Magic Logistics持股爲12.44%。

三年多累虧逾9億,市場份額提升七牛雲的主要產品及服務包括MPaaS產品與APaaS解決方案,企業客戶和开發者分布在互聯網、廣電與新媒體、汽車、金融等行業,包括OPPO、愛奇藝(IQ.US)、平安銀行(000001.SZ)、招商銀行(03968.HK)(600036.SH)、上汽集團(600104.SH)、芒果TV等知名企業。

MPaaS產品,即一系列音視頻解決方案,包括專有內容分發網絡、對象存儲平台、互動直播產品及智媒數據分析平台,主要服務於开發能力強及具有較強靈活性需求的客戶;APaaS解決方案,爲基於公司的MPaaS能力及利用其低代碼平台的場景化音視頻解決方案,旨在使客戶僅需簡易部署,即可快速調用不同功能。

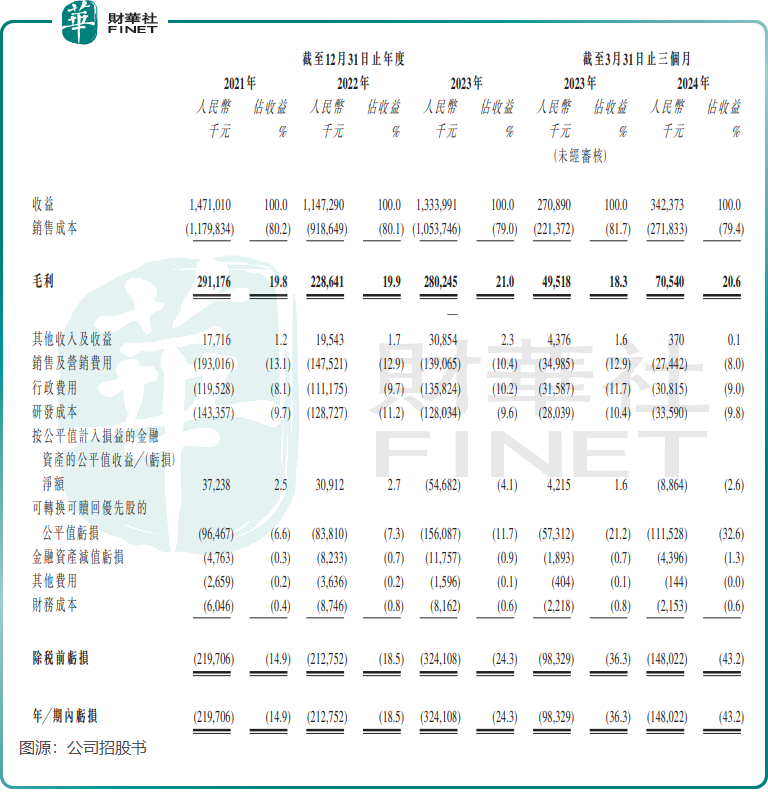

MPaaS業務是七牛雲收入的頂梁柱,過去幾年以來收入比重超過70%。在2022年的上海,七牛雲由於疫情原因遭受重創,當年MPaaS收入驟降,拖累整體收入增長。盡管2023年公司收入上升至13.34億元,但仍未恢復至2021年的14.71億元。

由於面臨高昂的成本,包括七牛雲在內的很多PaaS企業都存在盈利難的問題。2021年以來,七牛雲的虧損額持續上升,2023年升至3.24億元,虧損由2023年一季度的0.98億元增至2024年一季度的1.48億元。

三年多時間,七牛雲累計虧損超9億元。

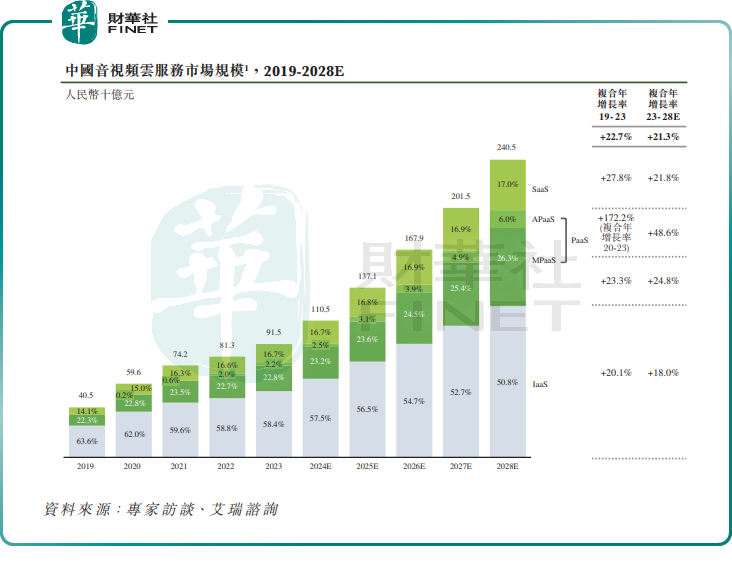

七牛雲所處的音視頻雲服務市場是一條黃金賽道,艾瑞咨詢數據顯示,預計中國音視頻雲服務市場將在2023年至2028年以21.3%的復合年增長率繼續增長,至2028年,市場規模將達到2405億元。PaaS於音視頻雲服務市場的市場份額將從2023年的24.9%提升至2028年32.3%。

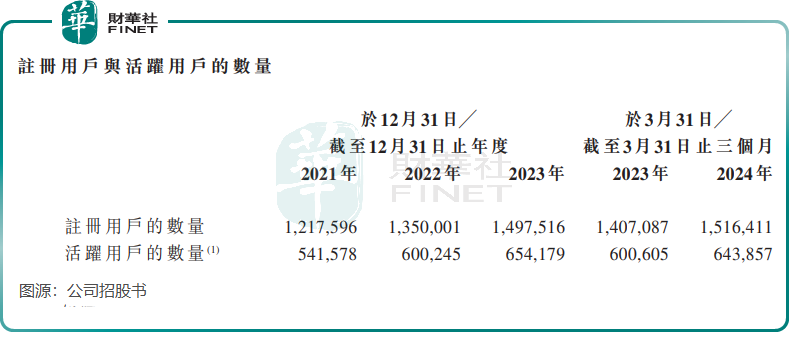

雖然在2022年遭受疫情衝擊,但七牛雲的運營數據所受影響不大。

2021年以來,七牛雲注冊用戶數量持續增長。截至今年3月底,公司的注冊用戶逾150萬名,大部分爲各個企業的开發者或开發者團隊;活躍用戶數量也不斷增加,今年3月底提升至64.39萬。

特別是七牛雲的APaaS付費客戶數量及付費客戶的平均收入貢獻持續提升,帶動該業務收入迅猛增長,由2021年的0.25億元提升至2023年的2.81億元。

如此亮眼的成績,也讓七牛雲在國內APaaS市場的佔有率快速提升。按2023年APaaS所得收入計算,七牛雲是中國第二大音視頻APaaS服務商,市場份額爲14.1%,相較於2022年11.9%的市場份額提升2.2個百分點。

從整個音視頻PaaS市場看,2023年七牛雲是中國第三大音視頻PaaS服務商,市場份額爲5.8%,較2022年微升0.1個百分點。

小結:綜上,國內音視頻雲服務市場前景廣闊,七牛雲除2022年遭受疫情重創外,近一年多來已實現強勁增長,並且市場拓展成效顯著。未來,七牛雲的增長空間較大。

但也應注意,七牛雲虧損額在持續擴大,規模化效益欠缺。作爲研發驅動的企業,七牛雲的研發投入在2021年至2023年期間持續縮減,或不利於其在市場上增強產品競爭力。

另一方面,七牛雲手頭現金並不充裕,於今年7月底的現金及現金等價物不到1.5億元,對於其研發和市場拓展來說並非好事。

作者:遙遠

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:【IPO前哨】創始人爲技術大牛,難掩七牛雲虧損困境

地址:https://www.100economy.com/article/136800.html