唯品會在中報出來後,股價大跌了17.55%。從成績單來看,確實有點不太理想。不過算是符合之前的指引。

淨營收268.75億元,上年同期爲278.79億元,同比下滑3.60%

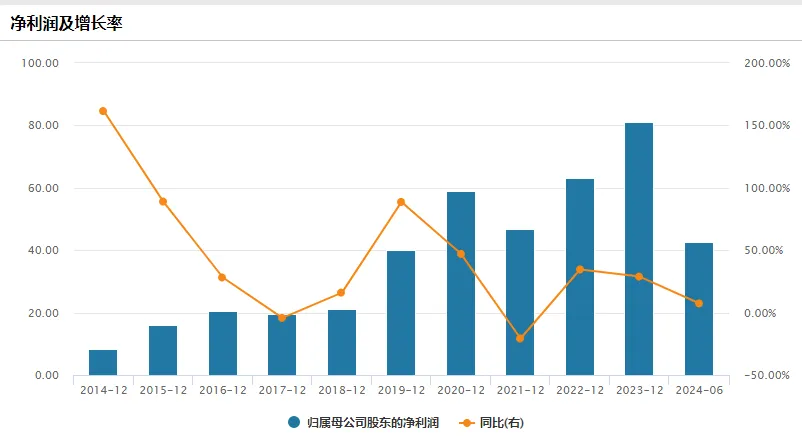

歸屬於股東的淨利潤爲19.31億元,上年同期爲20.97億元,同比下滑7.93%

訂單總數爲1.978億,上年同期爲2.138億,同比下滑8.1%

活躍客戶數量爲4430 萬 , 上年同期爲4560 萬,同比下滑2.85%

可能令市場不舒服的是,二季度差就算了,唯品會還挺實誠,對三季度的指引更差:預計3Q24收入人民幣205億-216億元,對應同比下降10%至5%。

由於國內整體消費情緒低迷,到二季度服裝相關的社零數據轉負,進入三季度依舊表現不佳,也不怪預期不好。

同時,夾在各大電商巨頭阿裏、京東、拼多多、抖音、快手等等平台的混战之中,打到幾乎全品類,百億補貼都算基礎操作。可想而知唯品會的艱難處境。

但是回神一想,唯品會居然還活着。各種垂直電商不是退市就是倒閉,比如易趣網、樂淘網、寺庫、聚美優品、當當等等,如果好像就剩唯品會,它還活着。

如果不看增長水平,其實唯品會活的還不錯。唯品會至今實現了連續47個季度盈利,穿越多個周期,去年81億人民幣淨利潤還創了歷史新高。

這是什么神奇的選手。

一、品牌尾貨與SVIP的完美契合

服裝行業最怕的就是庫存。由於時尚潮流更新換代太快,季節還不斷變化,衣服要是過季沒賣完,基本就賣不出去形成虧損了。

唯品會的模式則是幫助各大品牌解決這些沒賣完的尾貨。

唯品會通過與品牌商合作,以較低價格銷售品牌庫存尾貨商品。通過品牌折扣、限時搶購等方式促銷,同時提供正品保證,還給品牌方做一下包裝和營銷,幫助他們清理庫存。在場景上可以和品牌方及其他的電商同行區別开,避免直接的競爭。

這樣唯品會可以同時擁有品牌正品和低價,但僅僅是非當季的主流新品,性價比突出,給了消費者一個新的選擇。而品牌方頭疼的庫存問題有人幫忙解決,更是非常樂意合作。

今年上半年,唯品會买手團隊爲平台新引入600多個知名品牌,涵蓋大衆、潮流、輕奢及歐美設計師品牌,以滿足用戶不斷變化的消費需求。比如,今年二季度,平台與DIESEL、Isabel Marant、Marni、Pinko等品牌達成合作。

唯品會現在走的0倉儲模式,庫存還在供應商倉庫裏。用戶下單後,品牌供應商直接發貨到客戶手上。

唯品會除了自己平台的運作成本,沒有額外的掏錢,就把品牌服裝的價格打下來。

這個生意達成了一個三方共贏的結果。從多年的視角來看,唯品會依舊有市場認可。雖然市值縮水,但是營收利潤多年來表現可以算是穩健了。

去年全年數據有1128.5億的營收,81.2億的淨利潤。近幾年增長有所波動,但從趨勢來看,波動跟隨着大環境變化,自身的經營能力還是可觀。

不到23%的毛利率,淨利率僅有7.27%,但是擁有23.3%的ROE水平,還是在資產負債下行的基礎上。今年上半年的ROE年化後水平也超過20%,整體效率可以說是比較高的。

在現在電商大战的局面下,在巨頭們眼裏,唯品會可能只是一個沒那么重要的垂直電商。這也就導致唯品會能夠擁有自己的一方天地,也找到了自己的核心用戶群。

唯品會的服務就是針對這樣一群人,是不是站在尖端潮流已經不重要了,但是舒適體面的生活品質還是要講究的。在花更少錢的同時不需要去花時間去擔心品牌造假,還有最好的物流服務和售後。唯品會完全把這個垂直人群圈住了,成爲了它的SVIP(超級會員)。但另一方面天花板也比較明顯,唯品會很難成爲大的綜合電商。

唯品會針對SVIP推出的免費順豐包郵退換貨服務,1小時極速退款。雖然退貨率高,但是這方面的付出是值得的,因爲SVIP的消費能力是真強。人群的畫像大部分是中產品質寶媽。

服務好這些人,唯品會就還能活下去,並形成自己的品牌護城河。

二季度唯品會SVIP活躍用戶數達740萬,同比增長11%,貢獻了线上消費的47%。這部分的會員年人均 GMV 貢獻超過了 1 萬元,消費力非常強勁。只要SVIP的相關數據有不錯的表現,就代表唯品會其實也不算走下坡。

在SVIP的拉動下,盡管二季度訂單量下降,唯品會的平均客單價達到了 256 元,同比增長8%。

唯品會總的活躍用戶爲4430萬,SVIP佔比只有16.7%,但是幾乎貢獻了快一半的購买力。

管理層在業績會表示,憑借自身的服務能力還有客戶的信任,在未來幾個季度會擴大SVIP客戶群的潛力,而隨着較高的SVIP貢獻,會看到回報率上升了一點。

二、在哪跌倒就在哪裏躺下

唯品會去年二季度的活躍用戶是4560萬,對比當下的4430萬,流失了一百多萬活躍。

唯品會董事長沈亞坦言:“第二季度市場競爭還是比較激烈,我們沒有大規模補貼用戶、拓展用戶,導致有些搖擺用戶流失了。”

唯品會的淨利率才幾個點,根本打不起什么價格战。補貼更不用想了,相比巨頭們的力度和財力,也不會有什么水花。

但唯品會不僅沒有大規模補貼拓展用戶,甚至還在壓縮這一塊支出。

除了技術費用增長了10%,其他的費用都在下降。

包括總運營費用從上年同期的45億元同比下降4.2%至人民幣43億元。

履約費用由21.8億元同比下降0.8%至21.6億元。

營銷費用從8.925億元同比下降17.0%至7.407億元,佔總收入的百分比從上年同期的3.2%降至2.8%。

一般和行政支出從上年同期的人民幣9.631億元同比下降6.5%至9.007億元。

營銷費用甚至降的最狠,完全沒有想和巨頭們开战的意思,完全躺平了。唯品會表示,要繼續專注於優質品牌商品,專注於向客戶交付價值,不會爲了追求業務規模去補貼。

曾經的唯品會不是這樣的,也曾意氣風發想幹大事。

2013年選擇自建物流,成立了品駿物流,光是前期投資就24億。最後在2019年終止運營,選擇和順豐合作。

除了服裝特賣,還想橫跨多個賽道特賣,做過美妝、母嬰、家居、汽車等品類的特賣,但競爭力一般。

最後還是精簡業務,深耕服飾特賣。

到現在也不想和別人競爭,就做好自己的事,賺自己的錢。

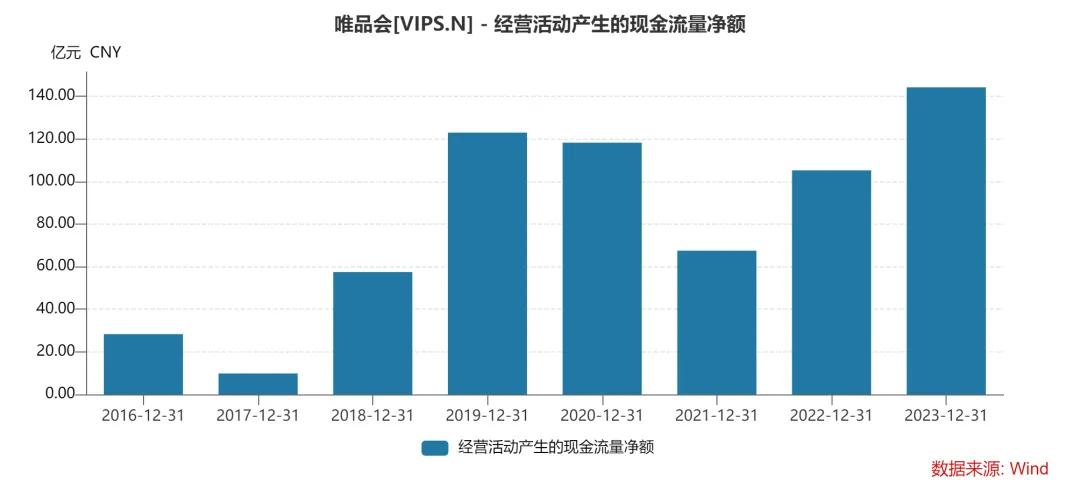

唯品會現在账上有210億的現金加上19億的短期投資,負債以應付款爲主。每年經營性現金流還要遠大於淨利潤。

不進而退觀念給了社會很大的焦慮,唯品會詮釋了安於現狀或許也不錯。

唯品會是網絡上衆人羨慕的神仙公司,公司爲全體員工提供免費三餐、宵夜、員工專屬班車等服務,公司總部建有露天江景遊泳池、攀巖牆、桌球館、按摩室、愛心媽媽小屋等設施場地,全部面向員工免費开放。

最離譜的是公司花1.2億元在市中心改建的672套公寓之一,均以市價的1折租給員工。每月僅需300元,就能入住位於廣州市中心核心地段,家電家具齊全的精裝一居室。公寓配備了圖書館、健身房、便利店、快遞櫃等設施,還有24小時物業和管家服務,距離海珠萬達廣場直线距離200米,離唯品會總部大廈約6公裏,通勤車程約需10到15分鐘(班車)。

錢多躺平後也开始回饋股東。公司二季度已經回購超過2億美金,並重申2025年將使用不少於75%的2024年非GAAP歸母淨利潤用於股息分配和股票回購,市場預期回報規模或達到66億元人民幣。

同時管理層亦表示已批准爲期2年的新一輪回購計劃,允許公司在完成現有股票回購計劃後的24個月內,回購不超過10億美元股份,相當於公司8月19日收盤總市值71億美元的14%。

在強力的股東回報預期下,財報後大跌的部分又都回補上了。

結語

幾大電商平台都在爭搶最大的份額,唯品會雖然也受到影響,但整體算是歲月靜好。

唯品會圈住了一部分用戶和領地,並且爲股東創造源源不斷且穩定的利潤。能增長就增長,不能增長也沒有那個必要。市場對它也沒有這個預期了。很多時候也不是你不努力,而是你左右不了世界,反而被世界左右。不如好好活着,高質量的活着。

唯品會給社會、供應商、客戶、員工都創造了價值,還給股東也帶來了回報,已經做的很好了。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:沒有資本味的唯品會

地址:https://www.100economy.com/article/136876.html