文 / 三生

近日,努力“活着”的“復星系”又被傳出大消息。

據彭博引述消息指,新加坡凱德投資(CapitaLand Investment Ltd.)正在深入商談擬以數億歐元,從復星國際收購法國豪華連鎖度假村Club Med(地中海俱樂部)約20至30%股份。

對此消息,目前凱德投資和復星文旅均拒絕置評,復星國際未響應查詢。

在最新發布的2024年半年報中,Club Med上半年營收爲88.94億元人民幣,同比增長10.3%,經調整EBITDA 20.03億元,同比增長8%。在不久前的半年報業績會上,郭廣昌剛剛表揚過復星文旅,而Club Med則是後者絕對的業務主力。

相比Club Med的業績,復星國際2024年上半年總收入約978.38億元,同比增長0.8%;歸母淨利潤約7.2億元,同比減少47.04%。對比之後,更能發現Club Med的優質和重要,而郭廣昌真舍得放手嗎?

其實,如果成真,也可以理解。這位前上海首富、復星國際董事長在業績會上就已表示:“只有活着才能分享未來。”

困境之下,郭廣昌的個人財富也在經歷“過山車”。2024年胡潤全球富豪榜顯示,郭廣昌的財富值爲315億,對比2020年640億的身家已縮水過半。而在復星國際上市的2007年,郭廣昌的身家爲360億元,位居大陸富豪榜第10位,也是他首次登上上海首富寶座。

17年後,他又回到了开始的位置。

當然,郭廣昌仍然保持着樂觀。業績會上他還表示,受各種因素影響,未來國內好的重資產越來越少,因此對復星而言,現在面臨着一個越來越好的去重資產的時機。

這句話翻譯過來的意思就是,復星的去重資產之路還將繼續,“賣賣賣”仍然停不下來。但是,他會一直賣下去嗎?復星的希望又在哪裏?

01 賣賣賣背後,財務費用成包袱?

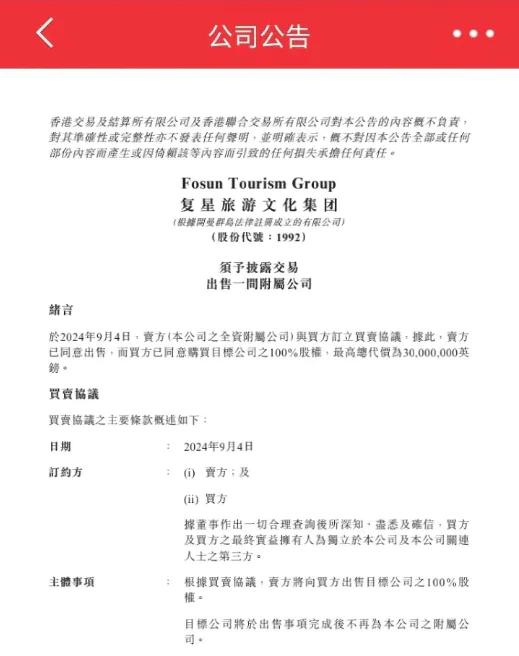

就在年中報發布前不久,復星國際旗下的復星文旅剛剛拋售了旗下擁有180多年歷史的全球第一家旅行社Thomas Cook,买家爲中東歐在线旅遊平台eSky集團。

2015年3月,正是衆多中國資本大舉擴張的黃金歲月,彼時的郭廣昌認爲“到處都是礦,去全世界挖礦,在各個產業挖礦,形成挖礦能力”。

當時,復星旅文斥資約9185萬英鎊收購了Thomas Cook集團5%的股份,後又將其持股比例提升至11.38%。2019年,Thomas Cook因負債累累倒閉後,復星旅文又以1100萬英鎊的價格收購了該公司以及兩個附屬酒店品牌Casa Cook和Cook’s Club。

爲了這家旅行社,復星文旅前後總投資金額過億英鎊。但是,根據9月5日復星旅文發布的公告顯示,此次出售交易最高總代價爲3000萬英鎊,堪稱“骨折價”。

即便如此,對復星文旅來說這或許也是一件好事,因爲Thomas Cook就是一個虧錢的“無底洞”。2022年和2023年,其除稅後分別虧損1504.97萬英鎊、417.66萬英鎊,兩年累計虧損近2000萬英鎊。

截至2024年7月31日,Thomas Cook的淨權益(按總資產減總負債計算)約爲-3280.27萬英鎊。而且,截至9月5日,Thomas Cook還有結欠復星旅文方面總額約爲4749.83萬英鎊的未償還股東貸款。

“割肉”Thomas Cook,是整個復星國際“賣賣賣”的一個縮影。

今年3月,有消息傳出,復星旅文正尋求出售其“現金奶牛”三亞亞特蘭蒂斯度假村的全部資產或部分資產;今年2月,其正在探索出售旗下豪華度假村連鎖Club Med的少數股權(最多30%),整個業務的估值目標爲8億美元。

不僅復星旅文,整個“復星系”都在加速處置文旅資產。

今年7月,復星國際宣布間接附屬公司裕海將北海道的星野TOMAMU度假村(北海道佔冠村)出售給從事房地產投資等業務的公司YCH16,出售金額約爲408億日元(20.3億元人民幣)。

更早之前,“復星系”就已經开始了全面的“大撤退”。二級市場上,據《節點財經》粗略統計,2022年至今,復星已出售了大量股票,交易金額超過400億元,其中包括金徽酒、海南礦業、中山公用、泰和科技、三元股份、酷特智能、*ST廣田、中糧工科等公司股票,同時也包括復星系的核心資產復星醫藥、復星旅文,甚至於清倉了青島啤酒和南京南鋼。

青島啤酒凝結了郭廣昌濃厚的個人情懷。2017年12月,復星國際以66.17億港元收購了青島啤酒2.43億股H股,一躍成爲該公司第二大股東。但到了2022年5月,復星國際就已將青島啤酒股票悉數減持,共套現約150億港元,其中獲利約84億港元,盈利率近127%。

這一年10月,復星國際還出售了南京南鋼60%的股權,清倉了這項持有近20年的資產;2023年5月,位於廣州琶洲的復星國際中心項目也被出售。同一時期,復星還退出了上海泛亞航運有限公司。

海外市場方面,今年1月,復星出售了葡萄牙商業銀行5.6%股權,套現約2.35億歐元;4月,又出售了比利時保險公司8.19%股權,總價約6.26億至6.7億歐元;5月,復星再度賣出所持有的德國銀行HAL全部股權,套現6.7億歐元。

持續不斷的資產清算出售,導致的一個重要變化,就是財務費用在快速上漲。《節點財經》發現,從2022年上半年至2024年上半年,復星國際財務費用分別爲54.63億元、65.33億元和68.23億元,同期歸母淨利潤分別爲22.71億元、13.59億元和7.19億元。

對比後不難發現,三年來復星國際減少的淨利潤,似乎大都消耗在財務費用的增加上,儼然已成大包袱。而復星系一系列出售背後,又是不得不如此,因爲企業想要“活着”,現金流就不能斷。

02 現金流壓力,真解決了嗎?

2017年6月22日,市場傳出一個重磅消息,稱銀監會要求各家銀行排查包括萬達、復星在內數家企業的授信及風險分析的消息。萬達電影、復星系股票聞訊全线閃崩。

此後,王健林快速行動,迅速出售資產。相比之下,郭廣昌的動作就沒有那么決絕。但是,兜兜轉轉,郭廣昌最後還是和王健林走了相似的路。“復星系”企業籌措各項資產變賣背後,核心也是缺錢。

公开捅破“復星系”缺錢的是國外評級機構。2022年6月,債券評級機構穆迪將復星國際Ba3的公司家族評級列入下調觀察名單。其認爲,“截至2022年3月底,復星國際在控股公司層面的現金不足以償付未來12個月內到期的短期債務”。

這份報告帶來了巨大的市場衝擊,爲了穩住局面,復星國際很快就宣布對2筆境外債券進行要約回購,總金額不超過2億美元。隨後又宣布對這2筆債券進行全額回購,其中一筆金額約爲3.8億美元,另一筆金額約爲3.84億歐元。回購完成後,復星國際已無當年內到期的境外債券。

但是,穆迪隨後仍將復星國際的公司家族評級從Ba3下調至B1,評級展望爲負面。當時就有媒體質疑,說復星旗下公司有“6500億債務壓頂”。這一說法有些偏頗,因爲很大部分來自保險業務,屬於合同負債,並不需要集團擔保。

所以,“復星系”的資金鏈危機大概率並沒有外界傳得那么嚴重,但樹大招風,郭廣昌想要真正“輕舟已過萬重山”,似乎也並非易事。

2023年中期業績會上,郭廣昌表示,“我們已經穿越了周期,復星的現金流壓力得到很好的解決”。但此後一年,“賣賣賣”仍在繼續。以復星旅文爲例,今年二季度財報數據顯示,截至2024年中,復星旅文擁有期末現金及銀行結余35.4億元,而同期一年內到期的各項債務規模爲140億元。

其實,仔細分析郭廣昌的投資之道《節點財經》發現,他較爲推崇巴菲特的投資思想,以比較分散的形式和便宜的價格,購置優良資產並長期持有。但相比巴菲特不同的是,郭廣昌更爲激進一些,尤其是2017年之後,爲了擴大業務版圖,郭廣昌的投資風格更爲激進,繼續在全球市場“买买买”。

這種風格的好處是,在經濟高速發展期,“復星系”得以借勢起飛。而一旦宏觀經濟增長放緩,其打法就可能陷入困境。

目前的情況是,截至2023年末,復星國際資產總額爲8083.88億元,其中負債爲5998.13億元,資產負債率爲74.2%,較上一年降低了1.6個百分點。

但是,這並不能讓郭廣昌放心,因爲計息銀行借款及其他借款更爲重要,此項數據2023年爲2119.24億元,較2022年的1210.39億元翻了一番。2023年復星國際的利息淨支出爲120.7億元,比2022年多了16億元,背後就是借貸利息率的增長。

一邊是仍顯緊張的資金鏈,一邊是亟需轉型的發展格局,郭廣昌怎么做才能真正穿越“完美風暴”?

03 聚焦兩主業,優質資產還有多少?

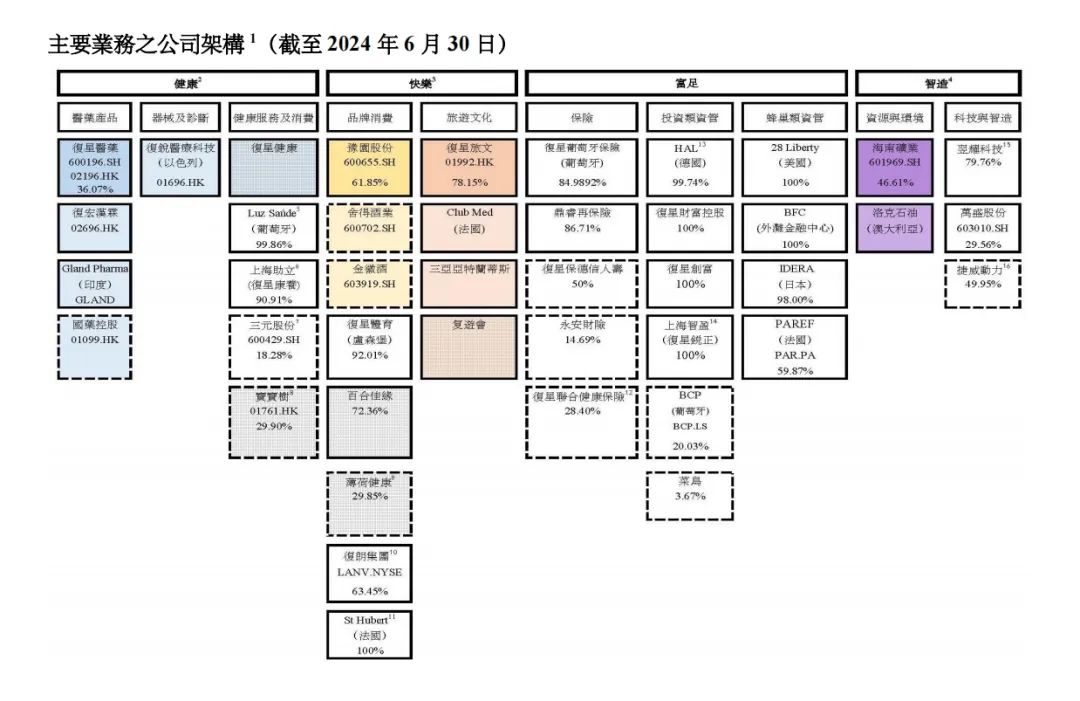

歷經30年,郭廣昌依托復星國際,構造了“健康、快樂、富足、智造”四大板塊。

在中國商界,郭廣昌的“復星系”是一個相當獨特的存在,其並沒有一個明晰的主業,主要通過投資,將旗下衆多似乎互不搭界的業務搭建在一起。可以說,“復星系”能夠成長爲資產規模一度超8000億元的巨頭,依靠的就是以投資爲核心的資本運作。

尤其是2007年後,復星效仿巴菲特進軍保險,同時切入資產管理及房地產基金等領域,成功把握歐債危機,在全球發起大規模並購,資產規模16年間膨脹12.47倍。

郭廣昌也曾經說過,復星的發展得益於“在合適的時間做了合適的投資”。但是,當時間不再合適,如何安全過冬變得至關重要。

對於未來,在今年初的第七屆世界浙商上海論壇上,郭廣昌曾表示,“以後,復星就聚焦兩個主業,分別是生物醫藥和文旅,走上輕資產運營的道路。”但是,當前這兩大主業的表現並不足以讓投資者放心。

復星醫藥的2024年半年報顯示,公司實現營收204.63億元,同比減少4.36%;歸母淨利潤12.25億元,同比減少31.09%。過去的2023年,其總營業收入爲414億元,同比下降5.81%;歸母淨利潤爲23.86億元,同比下降36.04%。

可以發現,2023年、2024上半年,復星醫藥的營收和淨利潤同比都在持續下降,且淨利潤降幅遠大於營收。好在,在創新藥業務方面,復星醫藥上半年取得了一定的成果,自主研發及許可引進的4個創新藥/生物類似藥共9項適應症獲批上市。

但是,創新藥何時能夠轉化爲業績增長,仍然不得而知。畢竟,在創新藥領域有着“雙十定律”的說法,即研發一款創新藥需要十年時間以及十億美金,其中研發的艱辛和所需的資本,都是很大的考驗。

文旅板塊則被郭廣昌點名表揚。

2023年,復星文旅出售土耳其、西印度群島度假村,以及Thomas Cook旗下兩個酒店品牌Casa Cook及Cook’s Club,實現了3.9億元的現金回流。他表示,復星國際旗下復星旅文的Club Med地中海俱樂部和三亞亞特蘭蒂斯酒店都取得了歷史同期最好成績。

但是,隨着Club Med等優質資產頻頻被傳出售,如何留住“現金奶牛”也讓“復星系”面臨兩難。

當然,對於復星的“斷臂求生”及最新的業績表現,花旗銀行、安信國際、華西證券等國內外機構給出“买入”或“增持”評級。但在二級市場上,除了2022年底有過小幅的反彈,復星國際的股價仍在下跌趨勢中難見回頭。

相比前幾年,57歲的郭廣昌明顯老了,兩鬢斑白,目光中多了些許疲憊。他一手打造的“復星系”能夠成功渡劫嗎?答案只能交給時間。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:優質資產擺上桌面,「復星系」又要开賣?

地址:https://www.100economy.com/article/136877.html