金價與利率關系出現範式性轉變,風險對衝需求與美元信用體系轉型正重塑黃金定價機制。今年以來黃金以超26%的漲幅領跑大類資產,且自2022年美聯儲加息周期以來,金價與美債利率的傳統負相關關系顯著逆轉,突破理論定價水平。我們認爲這一異常現象反映了雙重轉變:一方面,通脹中樞擡升疊加地緣衝突加劇,推升黃金避險價值;另一方面,逆全球化趨勢與美國債務攀升正推動國際貨幣體系多極化轉型。央行行爲印證這一判斷,2022-2023年全球央行連續兩年淨买入黃金均超1,100噸,中國央行更是連續18個月增持,凸顯黃金战略配置價值的重估。

近期,美債收益率和金價負相關關系出現回歸。上周,美國大選塵埃落地,市場交易都圍繞“特朗普2.0”展开,對於美股、美元來說都是極大的利好。美國國債收益率也居高不下,然而對於漲了一年的黃金價格來說,卻應聲下跌。我們認爲,黃金之所以在2024年表現強勢的一個重要原因,是其在全球地緣衝突下,避險屬性的不斷提升。特朗普上台之後,全球地緣衝突有望緩解。因此這是美債利率和金價反向關系回歸的一個重要原因。

“特朗普2.0”,後續黃金走勢如何?我們認爲,黃金的定價框架主要由通脹效應、財政信用和風險溢價三個維度構成。短期內影響黃金走勢的主因是全球資金的避險因素,因爲俄烏衝突有望得到緩解,避險資金流向黃金的壓力驟減。而且美國經濟有望走強,也使得資金風險偏好走高,避險需求降低。但中長期來看,隨着特朗普的再次上台,通脹因素和美元信用走弱,可能會成爲支撐黃金繼續走強的關鍵。總體而言,我們認爲短期內,黃金價格會承壓,但是中長期來看“特朗普2.0”的宏觀因素並不會使得黃金價格的利多因素消退。我們認爲黃金具備確定性的中長期配置價值。

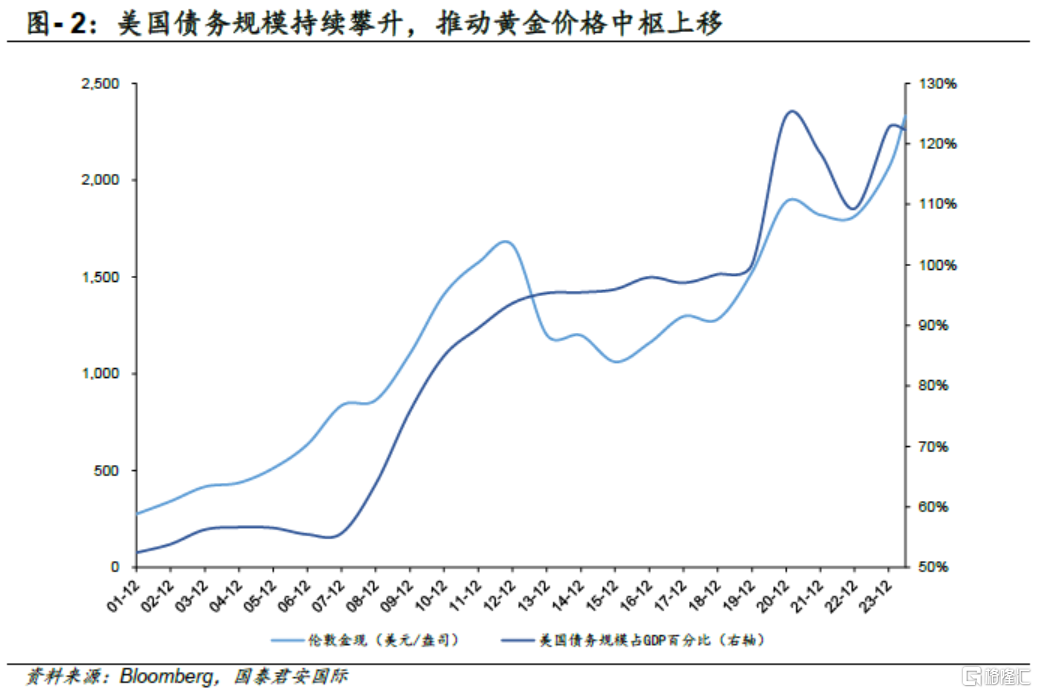

黃金的定價體系建立在其獨特的雙重屬性基礎之上。黃金擁有貨幣與貴金屬雙重屬性。作爲貨幣屬性,其供給相對剛性且不受主權信用擴張影響;作爲貴金屬屬性,其在全球範圍內被廣泛接受爲"硬通貨"。這一雙重屬性使黃金在對美元關系中體現出抗通脹和抗信用風險的特徵,同時賦予其天然的避險功能。基於此,我們認爲,黃金的定價框架主要由三個核心維度構成:通脹效應、財政信用和風險因素。具體而言,通脹效應體現爲美元對內購买力下降時黃金的相對升值;財政信用維度反映在金價與美國聯邦赤字率的顯著正相關性,持續的財政擴張可能引發“去美元化”進程,提升黃金的配置價值;風險因素則主要源於地緣政治衝突、社會動蕩等不確定性事件驅動的避險需求。

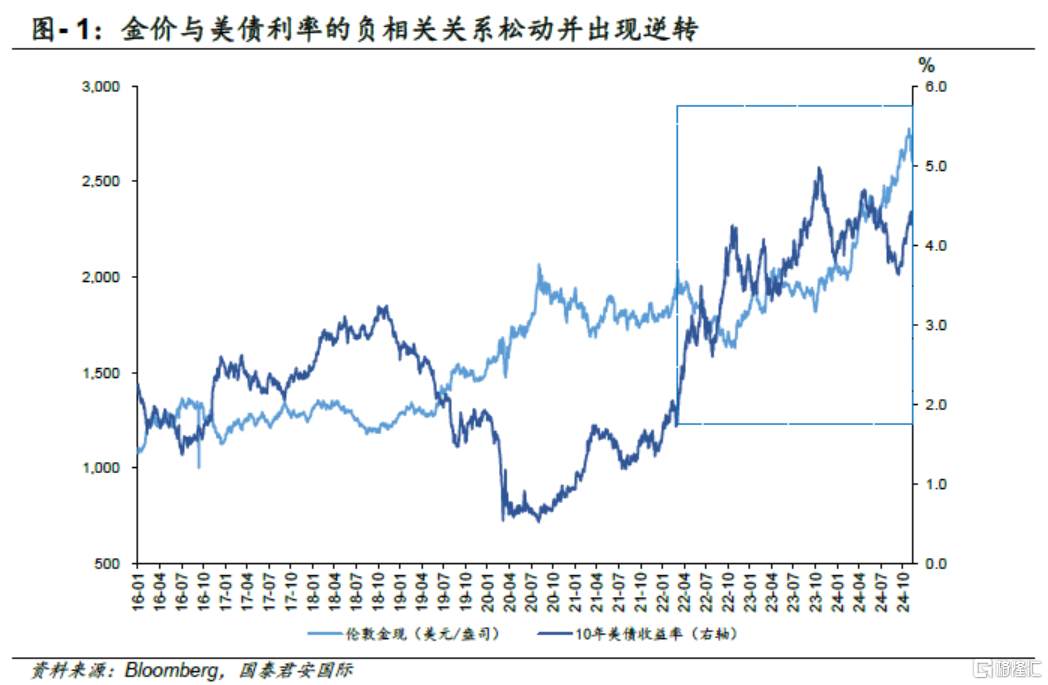

金價與利率關系的範式轉變反映宏觀結構性變遷。年初迄今,黃金以超26%的漲幅在大類資產中表現卓越。傳統理論框架下,黃金價格主要受持有成本驅動,與十年期美債實際利率呈現顯著負相關。然而,自2022年美聯儲开啓加息周期以來,這一負相關關系出現顯著逆轉,當前金價已明顯超出實際利率所隱含的理論水平。我們認爲,這一走勢實質上反映了後疫情時代宏觀經濟範式加速轉型的結構性影響,傳統的黃金定價模型可能迎來重新校准。

風險對衝需求與美元信用體系轉型正重塑黃金定價機制。首先,在通脹中樞擡升和地緣政治張力加劇的新範式下,黃金作爲避險資產的系統性配置價值顯著提升,尤其是在俄烏衝突持續和中東局勢動蕩的背景下,市場對黃金避險屬性的認可度進一步提升。其次,逆全球化趨勢與去金融化進程正推動國際貨幣體系向多極化演進,疊加美國債務規模持續攀升導致美元儲備貨幣地位相對弱化。在此轉型期間,黃金有望成爲實物資產流動的核心載體,並在多極貨幣體系中確立關鍵地位。這一趨勢在央行行爲中得到充分印證:2022年和2023年全球央行分別淨买入黃金1,135噸和1,100噸,截至2024年5月,中國央行已連續18個月增持黃金儲備。央行購金需求的持續性凸顯了各國對黃金战略配置價值的重新認識,並已成爲支撐金價的核心因素之一。總結來說,抗風險和美元信用體系弱化是今年以來黃金表現卓越的本質原因。

近期,美債收益率和金價負相關關系出現回歸。上周,美國大選塵埃落地,市場交易都圍繞“特朗普2.0”展开,對於美股、美元來說都是極大的利好。美國國債收益率也居高不下,截至本周三,美債10年期收益率維持在4.400%上方。然而對於漲了一年的黃金價格來說,卻應聲下跌。現貨黃金價格自11月份以來,從2,790.070美元/盎司的高點,下落至截至本周三2,600美元/盎司左右。我們認爲,當前黃金價格的下跌,反映了黃金價格和美國國債收益率反向關系的一種回歸。正常情況下,美國國債和黃金一樣,同樣具備避險的作用,所以和黃金是競爭的關系。另外,美國國債收益率上行往往是對經濟前景看好或者市場避險情緒下降,這種情況下也是不利好黃金的。黃金在2024年表現強勢的一個重要原因,是其在全球背景下避險屬性的不斷提升,背後的重要原因就是俄烏衝突的仍未停息。特朗普上台之後,將極大利好俄烏衝突的緩解。因此這是美債利率和金價反向關系回歸的一個重要原因。

“特朗普2.0”,後續黃金走勢如何?結合我們前面講的影響黃金走勢三個因素(風險因素、通脹效應和財政信用),我們認爲,短期內影響黃金走勢的主因是全球資金的避險因素,因爲俄烏衝突有望得到緩解,避險資金流向黃金的壓力驟減。而且美國經濟有望走強,也使得資金風險偏好走高,避險需求降低。但中長期來看,隨着特朗普的再次上台,通脹因素和信用因素會成爲支撐黃金繼續走強的關鍵。首先,黃金作爲對衝通脹的工具,理論上“特朗普2.0”所造成的再通脹預期,會對黃金形成一個長期的利好。其次,從財政信用的角度來看,黃金相對美元更具有抗國家信用風險的特徵。“特朗普2.0”所形成的減稅和寬財政赤字的預期,某種程度上會增加美債的信用風險。持續的財政擴張和不斷上漲的赤字,可能會透支美元信用。基於上述原因,從中長期來看“特朗普2.0”的宏觀因素並不會使得黃金價格的利多因素消退。我們認爲黃金具備確定性的中長期配置價值。我們認爲值得關注的是,長期風險或來自美國AI產業的突破性發展:若美國能借AI浪潮實現再工業化並顯著提升全要素生產率,將有效緩解通脹與財政壓力,進而延緩美元信用弱化趨勢,這可能成爲攔截黃金牛市的關鍵變量。

(本文感謝張瀟子驕的貢獻)

注:本文來自國泰君安於2024年11月14日發布的《【國君國際FICC策略】黃金牛市結束了嗎?》,證券分析師:詹春立

本訂閱號不是國泰君安證券研究報告發布平台。本訂閱號所載內容均來自於國泰君安證券研究所已正式發布的研究報告,如需了解詳細的證券研究信息,請具體參見國泰君安證券研究所發布的完整報告。本訂閱號推送的信息僅限完整報告發布當日有效,發布日後推送的信息受限於相關因素的更新而不再准確或者失效的,本訂閱號不承擔更新推送信息或另行通知義務,後續更新信息以國泰君安證券研究所正式發布的研究報告爲准。

本訂閱號所載內容僅面向國泰君安證券研究服務籤約客戶。因本資料暫時無法設置訪問限制,根據《證券期貨投資者適當性管理辦法》的要求,若您並非國泰君安證券研究服務籤約客戶,爲控制投資風險,還請取消關注,請勿訂閱、接收或使用本訂閱號中的任何信息。如有不便,敬請諒解。

市場有風險,投資需謹慎。在任何情況下,本訂閱號中信息或所表述的意見均不構成對任何人的投資建議。在決定投資前,如有需要,投資者務必向專業人士咨詢並謹慎決策。國泰君安證券及本訂閱號運營團隊不對任何人因使用本訂閱號所載任何內容所引致的任何損失負任何責任。

本訂閱號所載內容版權僅爲國泰君安證券所有。任何機構和個人未經書面許可不得以任何形式翻版、復制、轉載、刊登、發表、篡改或者引用,如因侵權行爲給國泰君安證券研究所造成任何直接或間接的損失,國泰君安證券研究所保留追究一切法律責任的權利。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:黃金牛市結束了嗎?

地址:https://www.100economy.com/article/141793.html