11月經濟數據打響了全年經濟的“收官战”。今年10月底,在省部級領導幹部學習貫徹黨的二十屆三中全會精神專題研討班上,習總書記明確表示“切實抓好後兩個月的各項工作,努力實現全年經濟社會發展目標任務”。

11月收官战“第一槍”的成色如何?整體而言,問題還在,但是出現了好轉的跡象。具體來看:

一是消費退坡的“噪音”可能不小。拖累因素可能主要在於價格與網購錯位帶來的短期波動,而“以舊換新”撬動效果依然不錯。

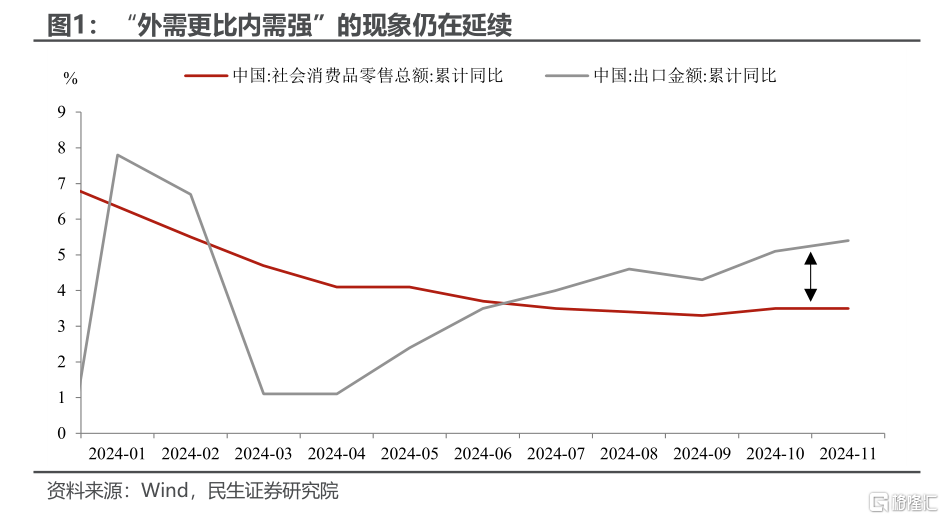

二是外需依舊比內需更強,至少從1-11月累計同比的表現來看,今年以來出口的表現是明顯強於社零的。

三是以價換量依舊典型。“搶出口”可能會進一步加劇,雖然工業廠商爲了“搶出口”、在11月提速生產,但同時“量上價下”的現象也變得愈發明顯,需要警惕潛在的產能堆積問題。

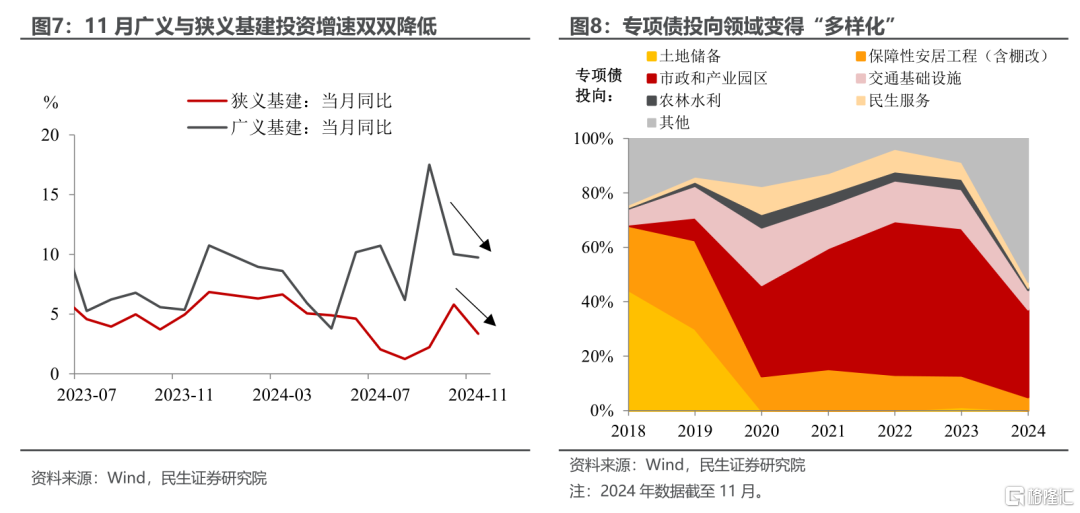

四是地方投資意愿可能依舊不足,當前基建仍主要由中央主導,但已連續兩個月下降的廣義基建增速說明,僅靠中央投資支撐的基建,其持續性偏弱。

五是地產延續投資弱,不過銷售出現好轉,政策短期脈衝的效果不容忽視,往後看,穩住房價和預期以及抓竣工可能依然是年末政策需要加碼的。

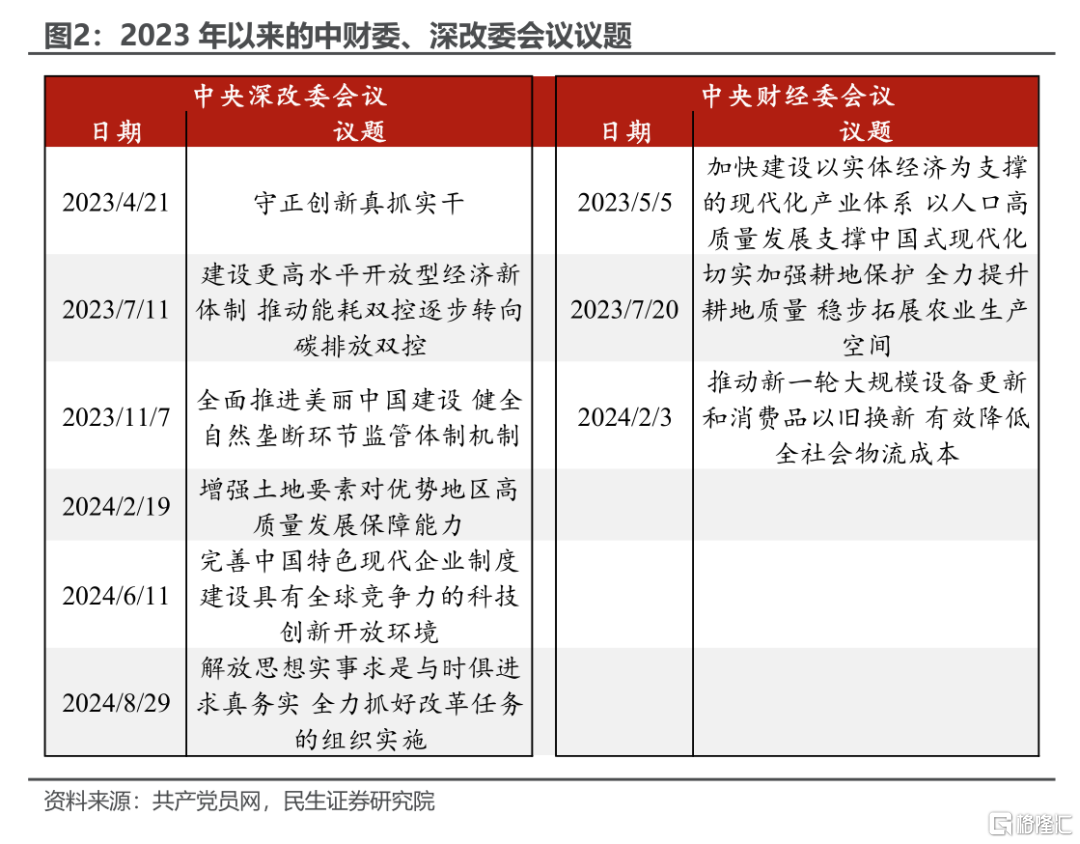

“內外需分化、以價換量、地方投資偏弱”等問題,我們今年反復提及,這些現象要扭轉確實需要時間和政策力度。上周的中央經濟工作會議已經定下了“處方”,聚焦消費和內需、穩定股市樓市無疑是重中之重。接下來到兩會之前的等待窗口,重點應該關注中央深改委和財經委會議的召开,以及各地兩會對於消費等內需政策的具體部署。

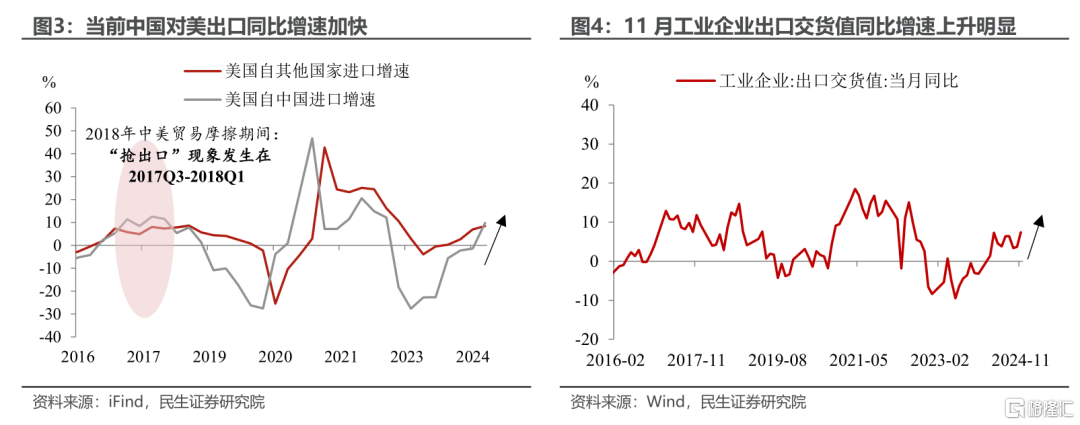

工業:“搶出口”下的生產加速。11月工業生產無論從環比上、還是從同比上,都顯現出加快趨勢。11月工業增加值環比增速爲0.46%,較上月生產速度加快;11月工增同比增速爲5.4%,較10月的5.3%有所上升。近期工業生產的加速離不开“搶出口”現象的初現——不論是11月PMI新出口訂單指數環比上升0.8pct、還是對美出口同比增速上升,均說明在美方加徵關稅正式落地之前,新一輪“搶出口”現象已經出現,這也將利好工業生產表現。

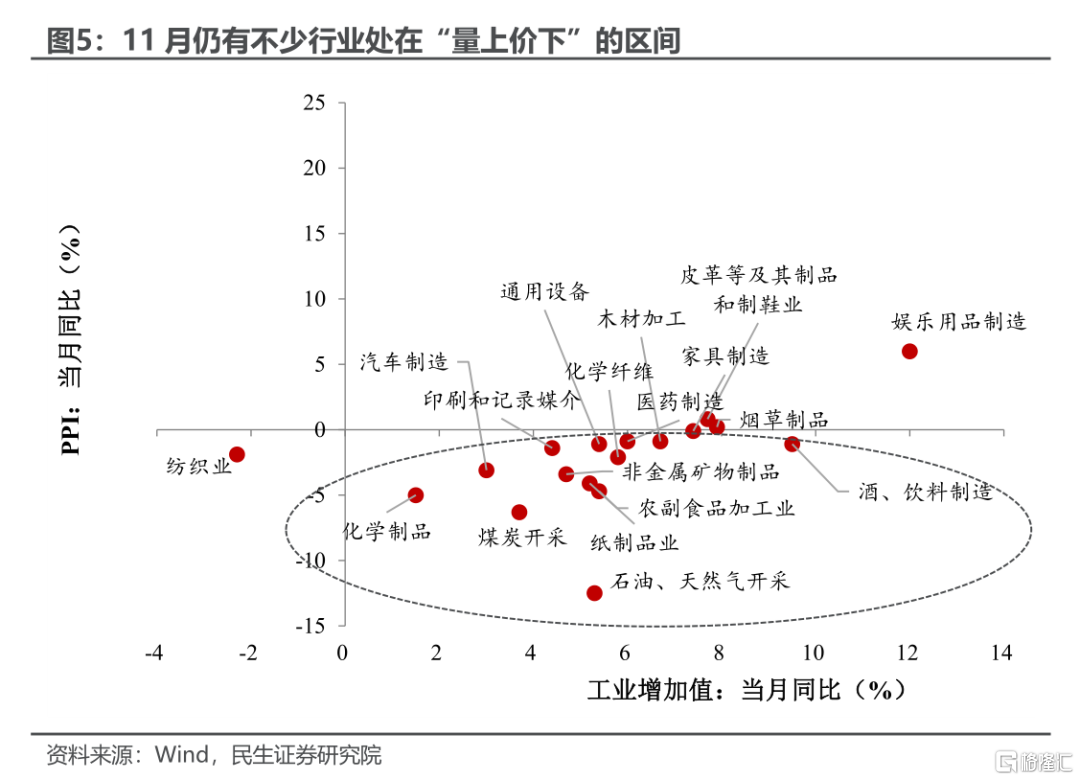

值得警惕的是,仍有不少行業處在“量上價下”的區間。當前擴大產量、“搶出口”的現象可能會導致產能進一步堆積,進而再次陷入價格偏低的困局中。如何平衡好未來量與價的關系,應當是廠商在擴產“搶出口”時的一大重要考量。

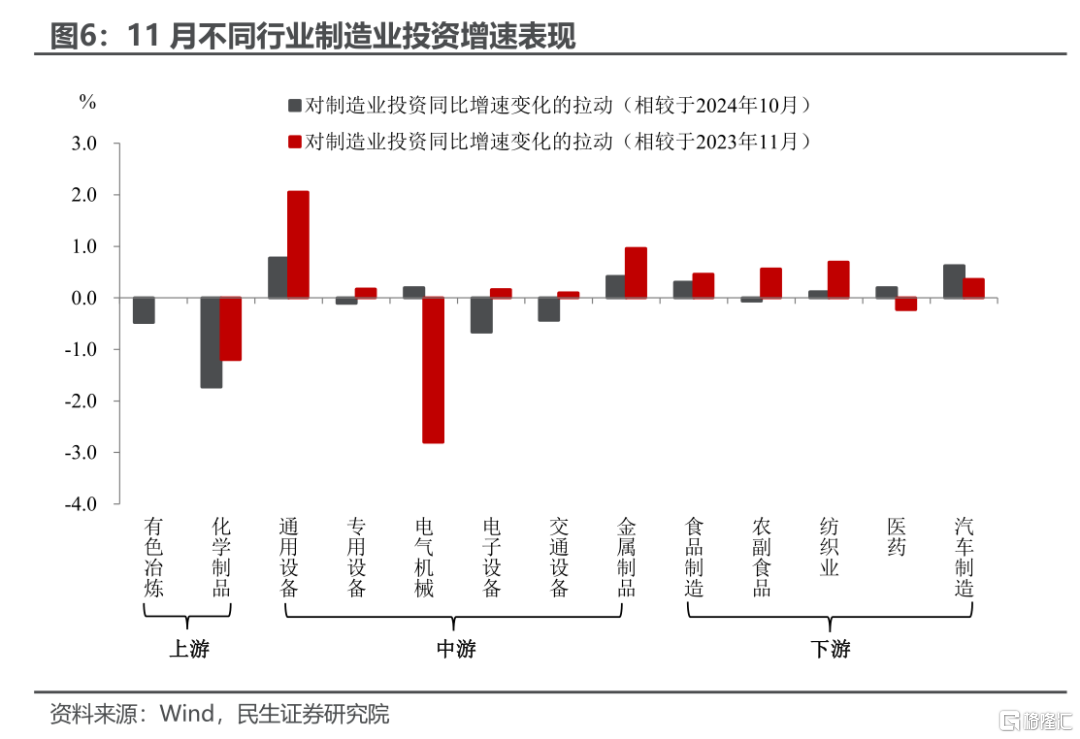

制造業:仍是經濟運行中的主要“抓手”。11月制造業投資同比增速雖有小幅邊際放緩跡象(從10月的10.0%降至11月的9.3%),但整體上依舊爲經濟數據中的“亮眼項”。從不同行業來看,11月制造業投資增速加快的行業主要包括通用設備、汽車制造、食品制造、紡織業等,這部分行業大多都滿足兩大特徵之一——要么是“新質”含量頗高,要么是出口表現相對較強。

基建:中央投資的力量开始減弱了。11月廣義與狹義基建雙雙降速,其中今年由中央投資主導的廣義基建同比增速爲9.7%(10月爲10.0%),同時更多受地方投資主導的狹義基建增速爲3.3%(10月爲5.8%)。即便中央投資仍爲基建的主導項,但已連續兩個月下滑的廣義基建投資增速表明,僅依靠中央投資的基建也會“動力不足”。

基建“何去何從”?主要看未來財政有多“給力”。過去的一些財政資源开始逐步從投資轉向其他領域(包括超長期特別國債用於“兩新”項目、新增專項債用於化債),因此曾經財政端“重基建”的模式或已悄然發生轉變。之後基建動能能否重啓,關鍵看財政將如何支持。

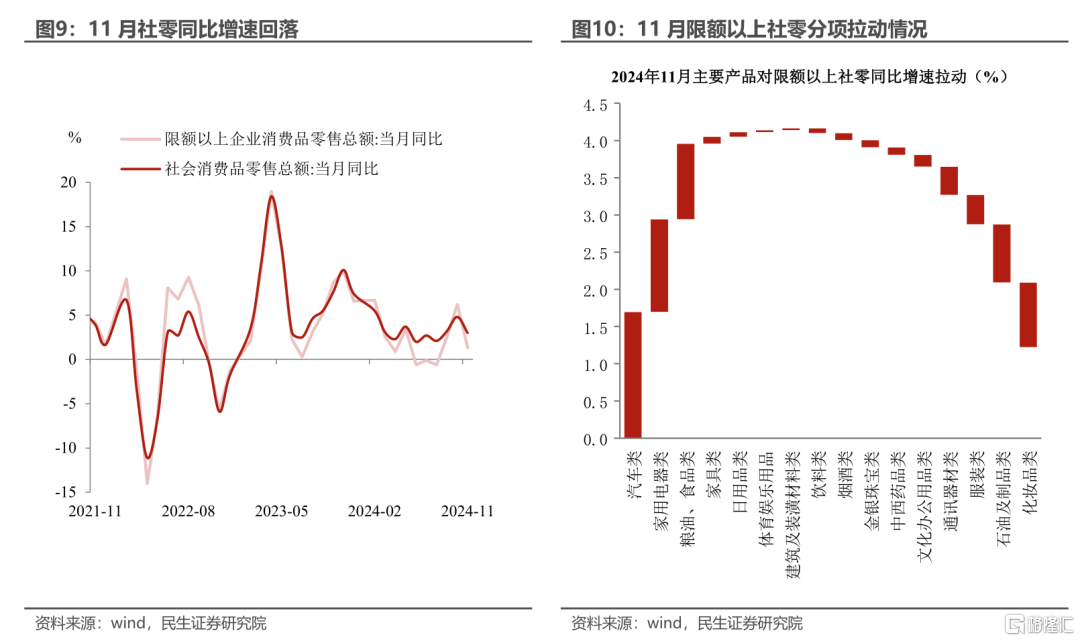

消費:回升的勢頭有所波動。11月社零同比回落至3.0%,原因一是電商促銷的“分流”,今年“雙十一”檔期較去年更提前,錯位影響下11月實物商品網上零售額累計同比回落至6.8%(10月累計同比爲8.3%)。二是物價的拖累,11月CPI同比錄得0.2%低於預期,包括食品與耐用品的實物商品價格波動影響了零售額。

結構上,以舊換新的效果依然顯著,汽車、家電繼續成爲拉動11月限額以上社零同比增速的兩大項,同時隨着近期地產銷售的回暖,家具與建築裝潢項同比也陸續轉正。而化妝品、服裝、通訊器材項的拖累居前,主要受網購促銷的錯位退坡影響。

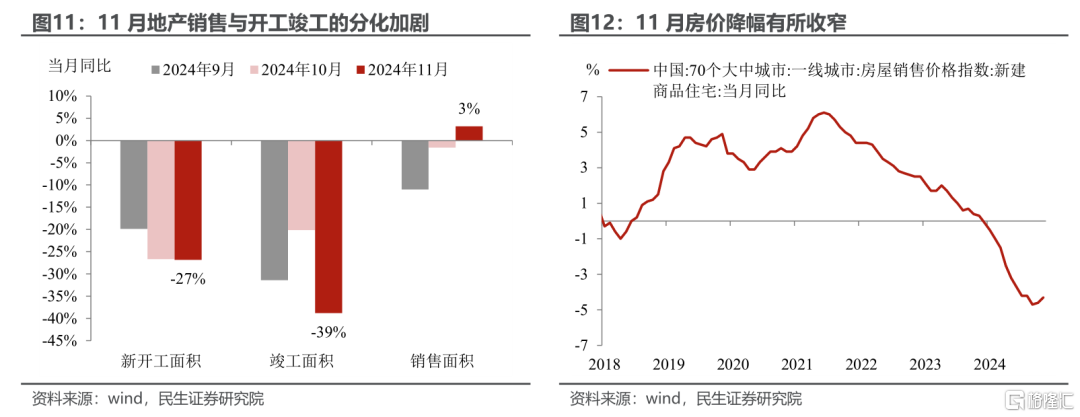

地產:延續“銷售暖,开工弱”的分化。11月地產投資同比下降11.6%,降幅較10月小幅收窄,其中开工與竣工面積同比降幅走闊,反映年末建築活動再次放緩,這也與11月建築業PMI(回落至49.7%)和高頻开工率數據(螺紋鋼开工率較去年同期低2pct)相一致。地產銷售端企穩的底色正在鞏固:11月地產銷售面積同比轉正至3.2%,一线城市新建房價格同比-4.3%,降幅收窄。我們認爲短期的政策脈衝,可能難改銷售與竣工的分化局面,抓竣工可能依然是年末政策需要加碼的。

風險提示:未來政策不及預期;國內經濟形勢變化超預期;出口變動超預期。

注:本文來自民生證券發布的證券研究報告《2024年11月經濟數據點評:11月經濟:收官战的企盼》,分析師:陶川 SAC編號 S0100524060005、邵翔 SAC編號 S0100524080007、鐘渝梅 SAC編號 S0100124080017

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:11月經濟解讀:“收官战”的企盼

地址:https://www.100economy.com/article/145046.html