12月17日,興業證券全球首席策略分析師、研究院聯席院長、海外研究中心總經理、興證金控副總裁兼首席經濟學家張憶東先生出席興業證券2025年度投資策略會,與投資者分享對於2025年中美市場投資策略的見解。

精彩觀點摘要

資金面展望:中、美貨幣政策都偏積極,無風險收益率有望緩步下行

· 美國2025年政策積極、通脹風險不大,上半年無風險收益率中樞穩中趨降

· 中國貨幣政策將實施超常規的“適度寬松”,無風險利率將下行

基本面展望:關鍵變量在於變革及科技創新

· 美股:2025年特朗普新政對美國經濟變革和創新的中期影響

· AI、加密貨幣、金融等諸多領域放松監管

· 減稅等刺激政策,有望帶來資本开支增速回升,尤其是科技領域的設備和軟件投資

· 中國股市:2025年聚焦新質生產力、並購重組及上市公司的股東回報

· 基本面亮點一:新質生產力

· 基本面亮點二:內需的結構性亮點——“求新”、“求變”

· 基本面亮點三:提升股東回報,核心資產的重估機會

資本市場展望:革新“巳”火,2025年投資中國股市的性價比更優

· 2025年中國股市行情展望:震蕩向上,“求新”“求變”

· 2025年牛市格局深化,政策積極引導,社會財富向A股再配置漸入佳境

· 中國股市投資機會:“求新”、“求變”,立足新質生產力和改革兩大主线

·2025年美股行情展望:仍有機會,聚焦科技創新和放松監管

· 繼續看好科技成長

· 受益於特朗普新政及降息周期的成熟產業機會

以下爲演講全文:

各位投資者上午好,今天跟大家匯報對於2025年中美股市的投資展望,標題叫做革新“巳”火。解釋一下,“巳”作爲名詞的時候,是十二生肖的蛇,而作爲動詞的時候,用作“起”,所以革新“巳”火代表我們對2025年行情很看好,很火熱。“巳”就是講節奏,會有必要的曲折,會震蕩向上。從結構來說,是“革”和“新”,“革”是變革,“新”是創新。

本次匯報分爲三個部分,第一部分聊一聊資金面的展望,第二部分是基本面的展望,第三部分是資本市場的展望和投資策略。

首先我們來說資金面。我們認爲到2025年中美的貨幣政策都是偏積極的,無風險收益率都有希望是緩步下行的。

先講美國。明年我們都知道是“特朗普2.0版”的第一年,雖然減稅以及放松管制對於美國中期的經濟活力可能有一些幫助,但是比較難以逆轉明年上半年美國經濟增速放緩,無論是從薪資收入還是從非農就業的數據,我們都能看到明年美國上半年經濟可能還是會相對延續放緩的節奏。

我們再看一看美國財政赤字問題。明年年初圍繞債務上限,兩黨之間可能會展开博弈,這將對美國產生影響,明年美國的財政支出可能會受到一些約束。另外,美國連續幾年的財政赤字率都非常高,因此明年美國上半年財政對經濟的刺激可能會有所減弱。

另一個維度是從通脹的角度。我們認爲明年上半年甚至全年美國的通脹風險不大,但是有“遠慮”。美國房地產市場的景氣經歷了減稅刺激之後,2026年和2027年可能會帶來租金收入的提升。但更主要的是什么?由於特朗普的政策,對於移民問題比較嚴格限制,以及美國其他減稅措施,對於美國通脹隱憂的影響在2026-2027年會更加明顯。因此我們認爲,美國的通脹是雖然有遠慮,但是無近憂。特別考慮到明年美國還會繼續有降息計劃,不到三次,大約兩次左右,因此我們總體認爲美國2025年美債長端利率(十年期國債收益率)的核心波動區間有希望維持在3.5%-4.5%左右,波動中樞可能會比2024年略低。

這是美國,我們再看中國。

正如12月政治局會議所安排部署的,明年中國貨幣政策將實施超常規的適度寬松,我們認爲無風險收益率也將繼續下行。而且很明顯的是,發展新質生產力、高質量化債以及推動內需,這些都是未來經濟政策的主要發力方向。爲了使政策效果更加積極有爲,我們認爲需要低利率的貨幣環境進行配合,這是內在需求。從外部視角來看,明年美國仍然處於降息周期,並且美國的長端利率呈穩中趨降趨勢。這樣中國的貨幣政策在2025年將保持持續寬松,而且我們需要更多關注貨幣政策寬松的創新工具和手段。

這是資金面。

再看基本面,我們傾向於認爲,大家需要足夠關注宏大敘事方面的內容。變革和科技創新這樣的宏大敘事,明年依然非常重要。關鍵是理想如何落地於現實,如何在中觀和微觀的效率提升上發揮作用。因此我們認爲,無論是明年美國股市的基本面還是中國股市的基本面,關鍵變量都在於變革和科技創新。

我們具體來看一看,首先美國的情況。我們觀察到它的基本面變革在於放松管制,特別是AI、數字貨幣、加密貨幣以及金融等諸多領域都放松了監管,還有美國的減稅刺激政策有希望帶來資本开支增速的回升。接下來科技領域的設備和軟件投資特別值得關注,尤其是疊加AI浪潮所帶來的AI應用,可以說是雨後春筍般的發展。我們認爲特朗普下一屆任期實施的經濟政策主要還是以大規模減稅爲核心,同時放松管制,這些都有利於美國上市公司的基本面改善以及細分領域的龍頭公司企業資本开支的提速。

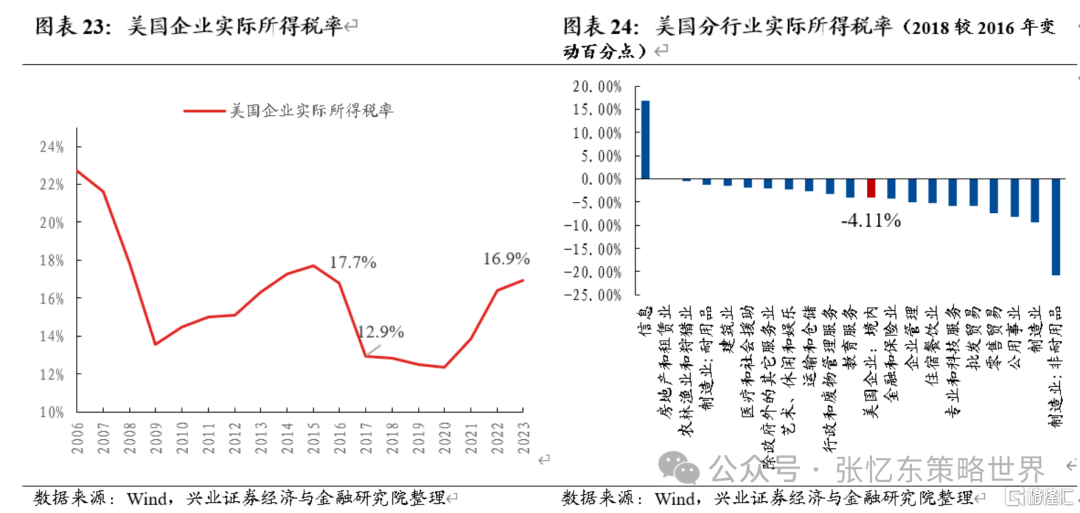

我們看左邊這張圖,在特朗普上個任期時,美國企業的實際所得稅率顯著回落。再看右邊分行業的實際所得稅率,可以看到,制造業、公用事業、批發零售、科技服務以及餐飲住宿等領域都明顯受益於減稅措施。

因此我們有理由判斷,明年特朗普新政對美國經濟變革以及創新中期的影響仍然較大,會對美股的基本面甚至全球產生深刻影響。

再看中國。我們用一句話描述中國的基本面,即革新“巳”火,這是中國股市的主要矛盾。對於宏觀經濟而言,我們認爲恰似靜水深流,也就是企穩,流深的關注點在於提質,如何實現高質量發展和高質量化債。

因此總體來看,明年宏觀經濟難以大起大伏,宏觀經濟修復或者說復蘇的速度是較緩慢的。好消息在於名義GDP的增速比2024年可能會有所提升。總體來說資本市場或者股市的關鍵基本面變量,來自於變革和創新,因此革新“巳”火是主要矛盾。

另外明年是落實二十屆三中全會改革任務的關鍵之年,發展新質生產力將有希望如火如荼。疊加我們看到對資本市場的提振政策,穩住股市和樓市,這些都會對資本市場支持實體經濟的發展,特別是新質生產力以及發揮耐心資本方面有更大的作用。

再細分所謂革新,即變革和創新,我們認爲有三個方面的基本亮點,可以從自上而下的視角高度關注。

第一個亮點毫無疑問是新質生產力,特別是2025年聚焦科技自強和海外科技創新的迭代與突破。2025年AI應用應該是最具有高光性的項目,可謂已經進入快車道。除此之外,高級智能駕駛、機器人、星鏈等前沿科技也會在資本市場反復活躍。另外,我們看到半導體、信創、數字經濟等自主創新的科技,也會隨着實體領域的走強,在資本市場得到反映。

第二個亮點是內需的結構性亮點,在於求新求變。求變是指我們需要更多關注景氣在低位徘徊的行業,2025年有希望迎來產業政策的優化和並購重組的高潮,導致行業格局的改變。

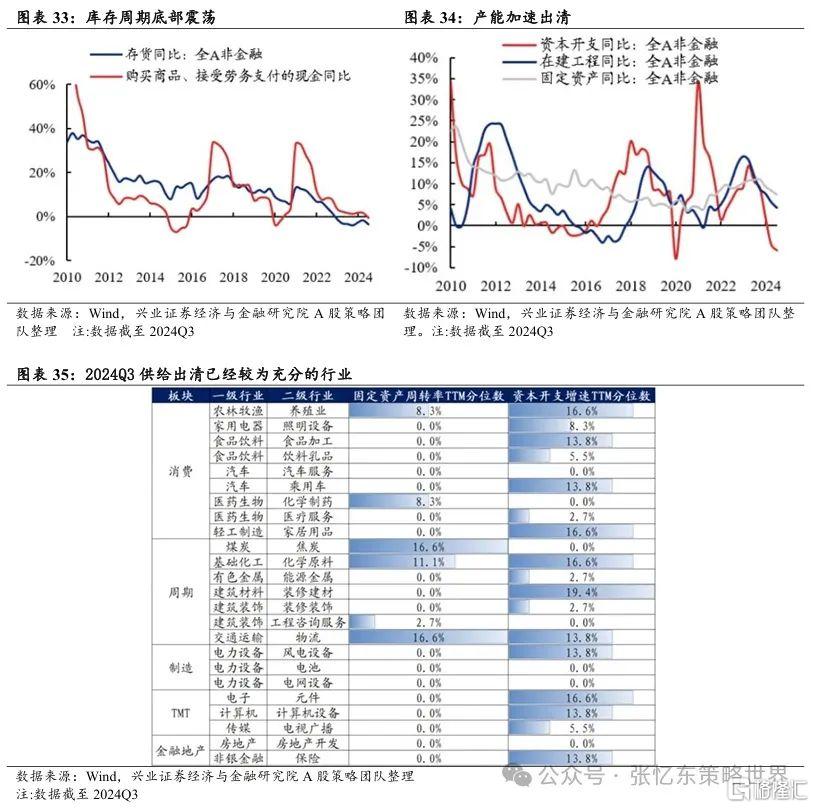

可以看到,目前我們的產能周期處於歷史低位,產能加速出清。另外庫存周期也處於歷史低位,低位震蕩,因此我們需要多多關注供給出清比較充分的行業,後續隨着政策優化和並購重組的推動,整個行業競爭格局可能有希望改善。

求新,在於新需求的興起,尤其是明年需要大力提振消費,促消費的政策將對情感消費、AI消費、養老、育幼等等新興消費,起到更加強有力的作用。

第三個基本面亮點是提升股東回報,核心資產有希望迎來重估的機會。以史爲戒,歐美在2011年到2019年處於低增長、低利率、低通脹的階段,但股市持續走強,背後原因是優質公司、龍頭公司通過回購注銷,甚至慷慨地利用低利率環境發債之後回購到資本市場,在股市上進行回購注銷,從而推動EPS上漲和ROE提升。盡管宏觀經濟相對低迷,但是EPS和ROE反而穩中有升,這些值得中國資本市場借鑑。

我們看到從2011年到2023年這將近10年的時間中,美國標普指數成分股中具有代表性的公司,包括勞氏、百勝甚至蘋果等,他們一方面在回購注銷,另一方面他們的資產負債率反而在擴張,這反映了他們恰恰利用低利率環境借錢,或者發債,來進行回購。這值得中國優秀公司,即核心資產們借鑑,從而提升股東回報。

最後我們分享對資本市場的展望。

簡而言之,革新“巳”火,2025年投資中國股市的性價比更優。我們先討論中國股市,然後再分享對海外市場的看法。

中國股市2025年總體呈現震蕩向上趨勢,而且結構上面推崇求新求變。從行情展望來說,我們認爲2025年牛市格局會進一步深化。隨着政策的積極引導以及社會財富向A股再配置,而且這一再配置方興未艾,2025年將漸入佳境。

從左邊這張圖可以看出A股的變化非常明顯,A股自2024年以來一改之前的淨融資格局,明顯开始走向淨回報。從2024年年初至今,A股的分紅和回購金額約爲2萬億元左右,顯著超過了IPO再融資以及股東減持的總和。A股事實上已經明顯开始具有股東回報的特徵。港股也是如此,2024年分紅回購顯著提升。

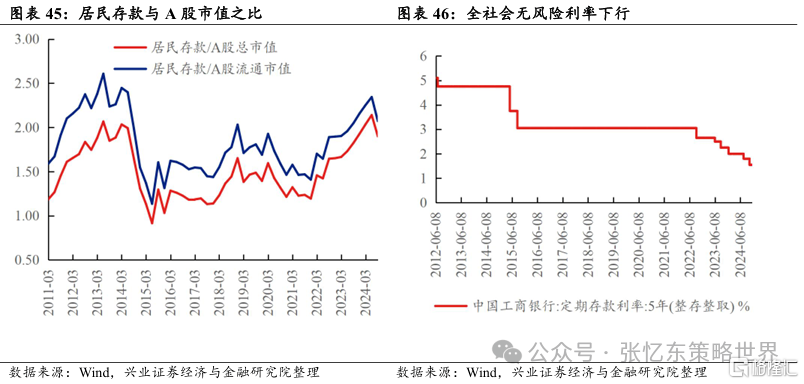

在低利率環境下,中國社會財富缺乏有效的投資渠道,社會無風險收益率不斷下移,存款、定存以及購买保險的回報率都在下降。從左邊這張圖可以看出,居民存款與A股市值之比,目前處於歷史較高水平,越高反映市場越在低位區域。每次行情到高點時,比值會降低到一倍左右,目前仍然在兩倍左右。當回到一倍左右時,需要小心真正的配置風險。但現在A股短期的賺錢效應與社會財富的再配置將會在2025年形成更好的良性循環。

A股和港股都是中國股市的一部分,前面說在2025年看好中國股市,是包括看好A股和港股的,但其中指數表現可能A股優於港股,但港股相對而言更適合價值投資。爲什么?因爲A股比港股更受益於內地社會財富的再配置,國內投資者的風險偏好相對於海外投資者更高,2025年的風險偏好修復A股相對於港股更加明顯。而港股由於國際中介持股佔比高達46%左右,因此受到海外特別是外資機構投資者的投資風格以及做空機制的影響較爲明顯,因此更多需要立足於宏觀基本面的數據改善,見到兔子才撒鷹,見到數據才會提振風險偏好。

我們再分享一下節奏,我們認爲2025年的行情是震蕩向上。震蕩是大盤搭台,通過震蕩化解外部不確定性以及內部經濟困難。但是考慮到社會財富的再配置,會實現指數底部擡升,行情持續震蕩向上,從而可以促進新質生產力的發展以及高質量化債,從而促進經濟企穩。這是從指數的角度來看。

從結構角度來看更加精彩,體現在求新求變,求新就是新質生產力,求變也就是變革,體現在幾個方面,提振消費、國企改革和供給側改革。可以參考1999年到2001年那一段牛市,那時經濟也是如此,在低位震蕩徘徊,但是國企改革和科技主題是當時的主线。

具體講一講2025年中國股市的投資機會。分爲兩個維度,求新和求變。求新主要是新質生產力。求變就是變革。

先講求新,求新主要涉及新質生產力相關的方面,包括但不限於TMT、AI應用、機器人和智能駕駛相關產業鏈,以及科技自強相關產業鏈,例如半導體、信創、數字經濟還有新材料等。除此之外,我們還需要關注並股重組對A股科技牛所帶來的催化,特別是合肥、深圳等地方政府在新質生產力投資方面較爲活躍的區域。

求變,要更多地關注中觀和微觀領域的變革。包括出海,還有並購重組帶來的供給端變化,以及提振消費所帶來的新消費需求的湧現。除此之外還要多關注回購、增持等手段對股東回報的提升。這些都是求變。

具體來看,包括幾個維度。第一個維度是供給側的變化,我們需要關注新能源、地產和券商等領域,原本可能景氣相對處於低位,但在2025年隨着產業政策的優化,帶來行業競爭格局的改善,從而帶來景氣改善和並購重組的機會。

第二個方面是圍繞資本市場的改革。尤其要關注在低利率環境下,如何提升股東回報以及國資的資本運作。我們建議大家長期配置能持續分紅或回購注銷的公用事業、能源、交通運輸、金融等優質央國企龍頭,特別是港股紅利資產。在全世界的紅利資產中,港股的紅利資產性價比可以說是最高的之一。

另一方面是關於需求側的變化,剛才提到的出海,以及伴隨着消費刺激政策的落地,情感消費、AI消費以及高性價比消費這些消費,如何在細分領域進一步展开。建議關注新興消費,包括潮玩、谷子經濟、醫美、生物醫藥和新能源車等領域,要注意不要一哄而上,建議可以通過ETF參與投資。有時候改變思維,需要從創投思維或者長期战略布局思維來參與到這些新興需求和新興消費的投資,反而不建議大家精選個股,因爲這些領域很多時候還處於變化的過程中間。因此我們建議要么可以配置相關領域的ETF,要么需要慎之又慎地圍繞着研究的深度去深挖阿爾法機會。

最後我們分享對美股的看法。我們傾向於認爲2025年美股不差,但是A股、港股可能更好。美股明年應該仍然處於震蕩向上的狀態,指數的漲幅可能會收斂。但是考慮到美股目前估值處於歷史高位,因此波動會加大,而且美股的配置性價比相較於前兩年有所弱化,因此我們認爲美股結構性機會是關鍵。

從中性假設來看,我們認爲美股明年可能實現個位數上漲。從樂觀假設來看,可能有百分之十幾的上漲。悲觀假設來說,有可能會下跌。但總體來說,我們不認爲明年美股可能會出現大危機或者風險。

美股明年的機會可能在於結構,而結構主要聚焦在科技創新、放松管制以及降息,特別是地產產業鏈、可選消費以及M6科技巨頭之外的價值股和成長股,反而可以精挑細選一下。特別是AI浪潮的應用,如雨後春筍般的發展值得高度關注。還有其他方面,比如埃隆馬斯克相關的科技產業鏈,包括機器人、智能駕駛、儲能和加密貨幣等,都值得高度關注。甚至可以關注美股對中國相關資產的映射。

另一個方面是降息和放松管制下,美國的並購重組,或者說並購整合也將迎來高潮。要關注石油、能源、金融、醫藥、工業這些有被並購機會的領域。

總體而言,我們希望革新“巳”火,也希望2025年大家能夠享受到中國資本市場活躍的蜜月期。

注:文中內容依據興業證券經濟與金融研究院已公开發布研究報告《全球策略2025年年度策略:革新“巳”火--2025年投資展望》,分析師 :張憶東 SAC執業證書編號:S0190510110012 SFC HK執業證書編號:BIS749 李彥霖 SAC執業證書編號:S0190510110015 遲玉怡 SAC執業證書編號:S0190522040001

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:2025年投資展望:革新“巳”火

地址:https://www.100economy.com/article/145289.html