出品|搜狐財經

作者|張佳宇 李文賢

【編者按】 面對激烈競爭的乳制品市場,哪些細分賽道會迎來突破?搜狐財經推出“乳業新風向”專題,聚焦生鮮奶、羊奶粉、奶酪、0糖奶、成人奶粉、益生菌等賽道,對乳企的精耕變革,細分賽道的新增勢、新格局等話題進行探討和展望。

第四期,搜狐財經關注的是酸奶細分品類——0糖酸奶。

大健康意識逐漸顯性化之下,減糖、0糖等概念下的消費趨勢正深受追捧。

“0糖風”率先在飲料行業刮起。元氣森林早在2018年推出主打無糖的有氣氣泡水。

過去幾年,無糖飲料行業發展迅猛。

據艾媒咨詢公布的《2023年中國無糖飲料行業研究及消費者洞察報告》,2015年至2022年,國內無糖飲料市場規模由22.6億元增至199.6億元;預計在2025年,該市場規模將達到615.6億元。

乳制品賽道同樣在講述“0糖故事”。各大企業紛紛看好這一市場紅利, “0糖概念”酸奶爭奪战早已打響。

高級乳業分析師宋亮告訴搜狐財經,目前市場中的主打“0糖”的酸奶品牌,除君樂寶旗下的簡醇外,新興品牌“簡愛”、樂純、伊利旗下的“暢輕”等產品均有較大市場份額。

玩家也在持續布局這一垂類市場。近期,東北老牌乳企完達山再推出該品類新品——“艾菲婭0蔗糖風味酸奶”。

業內人士認爲,0糖、無糖酸奶實際上是個僞命題。“市場上所宣稱的無糖或零糖酸奶,在國際通用概念上一般指未摻入另外的蔗糖,以及葡萄糖、麥芽糖、果糖等來自澱粉水解物的糖”,一位食品從業人員表示。

市場上所謂的無糖食品,也並非完全不含糖,而是指含糖量不超一定標准。

“對於0糖食品,國家是有規定的,在《預包裝食品營養標籤通則》中就對0糖食品做出了明確的規定:食品中的糖含量少於0.5克/100克(固體)或100毫升(液體)。如糖含量若達到這個標准,就可標注爲無糖食品”,乳業專家王丁棉稱。

新老乳企入局之下,主打“0蔗糖”、“零添加”等旗號的產品琳琅滿目。隨着市場被擠佔完畢,這一原本細分的賽道,也正面臨同質化困境。

高級乳業分析師宋亮則認爲,截至目前,無糖、0糖酸奶的原料和工藝發展已不具備較高准入門檻。未來,無糖酸奶應該回歸價格理性,在更大消費量增長的基礎之上,產業才能繼續高端化發展。

在中國食品產業分析師朱丹蓬看來,0糖酸奶賽道依舊前景十足。“品牌的信任度、品質的保障、服務體系、客戶粘性等,都是零糖低溫酸奶未來競爭的重要的方向及落腳點。”

酸奶市場增速放緩,乳業“減糖”正值風口

近年來,隨着消費升級與大健康意識的覺醒,減糖、無糖、0糖等概念正成爲各年齡層面的消費需求。

飲料賽道率先將無糖運用到淋漓盡致。2018年,元氣森林推出主打無糖的有氣氣泡水。

過去幾年,無糖飲料行業發展迅猛。

艾媒咨詢公布的《2023年中國無糖飲料行業研究及消費者洞察報告》顯示,2015年至2022年,國內無糖飲料市場規模由22.6億元增至199.6億元;預計在2025年,該市場規模將達到615.6億元。

乳業賽道的0糖故事也屢見不鮮,這一垂直賽道的激战,在酸奶整體增速見頂的前提下發展起來。

公开數據顯示,酸奶產品的增速雖高於常溫白奶,但是這一行業增勢正面臨瓶頸期。

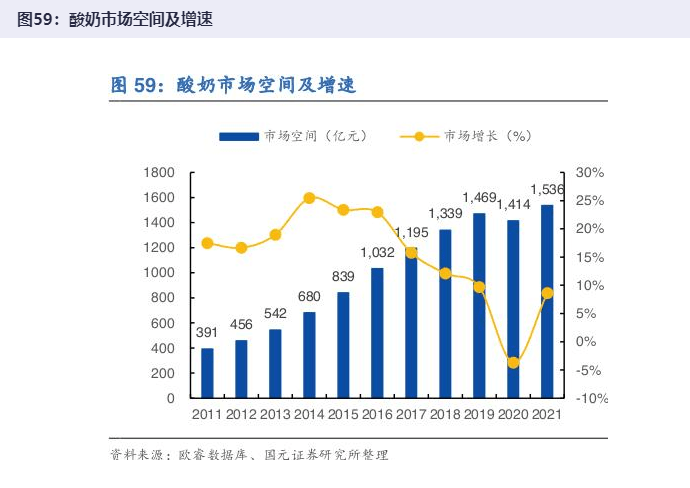

國元證券研報分析顯示,2021年,我國酸奶市場規模爲1536億元,近5年的量、價的復合年均增長率分別爲7.2%、1.0%,增長主要來自量增貢獻。

(2011-2021年我國酸奶市場空間及增速/圖片來源:國元證券研報)

(2011-2021年我國酸奶市場空間及增速/圖片來源:國元證券研報)

根據國元證券給出的數據,2012年至2014年,我國酸奶市場進入高速發展時期,市場增長由16.62%一度躍升至25.46%;但從2015年开始,酸奶行業整體增速放緩,增速放緩至23.38%。至2021年,我國酸奶市場的增速下滑至8.63%。

而在市場端,酸奶中更加細分的無糖、0糖品類也顯示巨大的增長潛力。

凱度消費者指數顯示,2019年,酸奶/乳酸飲料市場中,全糖產品同比銷售額僅增長0.3%,而與之形成鮮明對比的是,低/無糖產品同比增長20.2%。

這一品類的強勢增長也體現在數據中。君樂寶乳業集團副總裁、酸奶事業部總經理田曉曾公开表示,2021年,簡醇酸奶的銷量增長200%;無糖酸奶領域,君樂寶市佔率43.8%,其中的91%來自簡醇。

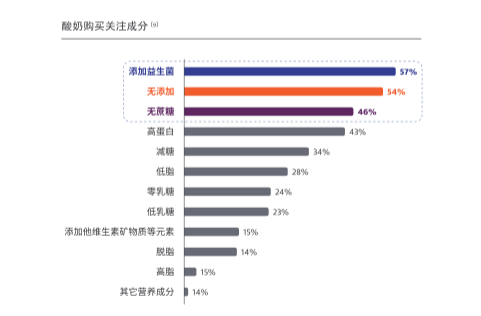

消費者健康意識的加強也帶來了其對原材料及配方的天然、無添加等高端化的需要。

(消費者酸奶購买關注成分/圖片來源:乳品趨勢洞察報告)

(消費者酸奶購买關注成分/圖片來源:乳品趨勢洞察報告)

2021年發布的《下一個風口:乳品趨勢洞察報告》也揭示出,“健康前置”下,“減糖”、“無糖”是當下最主要的消費趨勢之一。數據顯示,消費者在購买酸奶時,對於無添加、無蔗糖的關注度分別爲54%、46%,位於關注成分的前三。

新老品牌競爭激烈,0糖概念產品溢價較高

开闢更加垂直的品類成爲常見的競爭手段。近年來,市場上的無糖飲料類型向氣泡水、茶飲料、健康飲料等多元化方向延伸。

爲順應健康、減糖趨勢,乳企也紛紛瞄准減糖市場,不斷推出“無添加”、低糖或無糖等產品。

公开信息顯示,“無添加”酸奶最早由低溫乳業龍頭光明乳業提出,旗下“如實”產品推出至今已近10年。

2019年, “簡愛”推出了主打第一款“0蔗糖”的酸奶;其他新興品牌中,元氣森林飲料在無糖領域深耕外,旗下的乳制品品牌“北海牧場”也主打“0糖”概念的低溫酸奶產品。

東興證券深度報告分析曾指出,無糖飲料興起後,果汁飲料、蛋白飲料、乳制品等健康營養屬性較高的飲料也是無糖飲料新的滲透方向。如光明的“如實”酸奶、簡愛旗下的0%蔗糖和父愛配方無糖酸奶等均在推出後受到市場追捧。

從現階段來看,乳業巨頭如伊利、蒙牛也深耕這一品類。伊利的“暢輕”0蔗糖酸奶同時具有高蛋白,蒙牛的“0蔗糖”冠益乳則凸顯保健功能。

但相比於傳統酸奶,與零糖酸奶相匹配還有更高的價格。

搜狐財經觀察發現,在线上平台中,每瓶無糖酸奶的售價普遍集中在7到12元區間,相比同規格的酸奶高出1.5至2倍左右。

以簡愛爲例,在天貓超市中,規格爲135g/12只裝的0%蔗糖酸奶售價爲89元,單瓶售價7.5元,相較於同品牌下的普通酸奶230g/8瓶售價53元,同規格下的產品價格幾乎高出了 2倍。

(我國部分無糖、零糖酸奶產品售價/數據來源:天貓、國元證券)

(我國部分無糖、零糖酸奶產品售價/數據來源:天貓、國元證券)

酸奶市場掀起一股“無糖”風以來,無糖酸奶品類賽道已基本被擠佔完畢。但衆多品牌仍然持續入局,新老品牌的博弈也愈發激烈。

“零添加”概念也成爲部分品牌走紅的標籤。

根據公开信息,簡愛酸奶成立於2015年,是國內首家宣稱無添加、0蔗糖的低溫酸奶品牌。

天風證券在2020年12月公布的《食品飲料2021年度策略》研報中指出,簡愛酸奶的年化增長率超160%。

2020年5月,簡愛酸奶曾獲得4億元A輪融資,經緯中國領投,黑蟻資本、麥星投資、中信農業基金跟投,此輪融資將重點用於上遊供應鏈。

東北老牌乳企完達山乳業,在今年3月的液奶新品發布會中,也推出一款“艾菲婭0蔗糖風味酸奶”;此外,完達山主打0糖產品的還有“妍輕愛克林0蔗糖”酸奶。

此前,完達山在新品發布會中表示,面對當下年輕群體個性化、多元化消費需求,其在不斷地推出符合當下控糖、低脂健康需求的高端乳品。

高級乳業分析師宋亮告訴搜狐財經,目前市場中的無糖酸奶品牌,除了君樂寶旗下的簡醇外,網紅品牌“簡愛”、樂純、伊利旗下的“暢輕”等產品均有較大市場份額。

此外,天潤乳業的零蔗糖阿爾泰酸奶、新乳業的“初心”0糖酸奶、北海牧場的0糖寶石碗酸奶等,均在市場中佔有一席之地。

無糖多爲營銷噱頭,專家稱未來應回歸價格理性

隨着入局無糖領域的企業增多,無糖、零糖酸奶產品同質化趨勢也越發明顯。

但業內人士認爲,0糖、無糖酸奶實際上是個僞命題。

“市場上所宣稱的無糖或零糖酸奶,在國際通用概念上一般指未摻入另外的蔗糖,以及葡萄糖、麥芽糖、果糖等來自澱粉水解物的糖”,一位食品從業人員表示。

“0糖酸奶,我認爲這是企業炒作的一個噱頭。0糖酸奶產品並非真正意義上的無糖。任何乳制品中都不可能是0糖,牛奶中的乳糖也是糖;而酸奶中若不用糖口味會變得很酸”,乳業專家王丁棉告訴搜狐財經。

市場上所謂的無糖食品,也並非完全不含糖,而是指含糖量不超一定標准。

“對0糖食品,國家是有規定的,在《預包裝食品營養標籤通則》中就對0糖食品做出了明確的規定:食品中的糖含量少於0.5克/100克(固體)或100毫升(液體)。如糖含量若達到這個標准,就可標注爲無糖食品”,王丁棉補充到。

根據公开信信息,目前國內使用的無糖、代糖產品大多爲“赤蘚糖醇”,而赤蘚糖醇的主要生產商爲國內上市公司“三元生物”。

开源證券研報分析指出,除飲料行業外,赤蘚糖醇在非飲料品類中的應用同樣具有較大潛力。

根據前瞻產業研究院的數據,中國代糖甜味劑下遊應用領域中非飲料領域佔比達50%。

在王丁棉看來,市場上的酸奶趨於同質化,低糖化是個趨勢。“當下有很多的企業爲滿足消費者的低糖化需求,都會使用一些代糖來實現和滿足低糖的目的。而這些代糖包括葡萄糖,海藻糖,麥芽糖,異麥芽酮糖醇,木糖醇,甜菊,糖苷等,也就是說用這些品類糖來代替蔗糖。”

與此同時,0糖、無糖概念的酸奶並非小衆品類,已成爲各大品牌的重要的考量方向。

“粗略預估,打出0糖、無糖酸奶的企業大約會超過20家,君樂寶、伊利、蒙牛、三元、光明、卡士、簡愛、北海牧場、元氣森林、和潤、樂純、今時代、阿戀原味老酸奶、吾島希臘酸奶等這些企業都在酸奶產品標示中標稱0糖或無糖”,王丁棉稱。

中國食品產業分析師朱丹蓬則表示,“若從整體去看,整個賽道依舊常有前景,目前君樂寶應該是做較好。”

“0糖酸奶”是整個中國乳業創新升級的具體表現,也是龍頭企業,打造差異化、核心競爭力的一個工具與手段,更是整個消費端對於大健康管理、營養管理、顏值管理、體重管理的重要路徑及方向之一。從整個產業端,渠道端,消費端三端去看的話,0糖酸奶應該成爲未來整個低溫酸奶發展的重要方向,朱丹蓬補充到。

高級乳業分析師宋亮則認爲,“0糖酸奶”除了目前售價依舊較高外,部分品牌還宣稱產品具有“功能性”。但就這類產品的本質來說,除產品品質較高外,它和普通酸奶並無所謂的“功能性”區別。

宋亮表示,“截至目前,無糖、0糖酸奶的原料和工藝等發展已不具備較高准入門檻。未來,無糖酸奶應該回歸價格理性,在更大消費量增長基礎之上,產業才能繼續高端化發展。”

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:0糖酸奶激战:君樂寶等布局,高價、同質化問題凸顯,專家稱未來應回歸價格理性

地址:https://www.100economy.com/article/20794.html