我們現在正處於危機來臨的前夜,因爲全球性的通脹以及銀行信貸的收縮,還有對經濟衰退的恐懼。可以想象,美聯儲肯定期盼我們只是出現溫和的經濟衰退,這樣他們就可以繼續維持現在貨幣緊縮的政策通道。

當前的銀行信貸的周期正在縮緊,而這一次推動縮表的背後因素是復雜且巨大的。

這篇文章將通貨膨脹和經濟衰退聯系在一起,並將黃金、貨幣、信貸和商品價格之間的關系納入一個正確的分析視角。

一、銀行信貸在衰退時扮演的角色

當前越來越多的結果表明,西方國家制裁俄羅斯的經濟成本是巨大的,當今世界一些主要的經濟體都在面臨着不同程度的經濟衰退,這一點我們不必去查閱GDP數據就能得出。直觀地說,食品和能源短缺影響到了我們所有人,僅這兩樣物價的上漲就能嚴重減少居民的非必要性支出。

但GDP數據依然還是主流的經濟學家們衡量經濟活動的重要指標,也許他們還沒有意識到,人類生產的價值經濟活動是由貨幣和信貸兩個部分來組成的,後者一般是無法用GDP來衡量的,GDP最終記錄的只是經濟中部署的貨幣和信貸數量的變化。

所以需要認識到銀行信貸的作用,銀行創造信貸,當他們對貸款前景感到樂觀時,信貸就會進GDP數據的計算內。而當他們認爲經濟前景惡化時,他們就會收回信貸,從而減少GDP總量,這就是經濟繁榮和蕭條的重復循環的原因。我們當下正在進入這樣一個時期,在這個時期,銀行正試圖減少信貸違約的風險,因此,信貸的收縮使得GDP將萎縮,就這么簡單。

當前最好的辦法是退而求其次,只是去縮減一些低級貸款,或者風險偏高的貸款來降低銀行的不良率。

這種做法首先出現在美國1920-1921年,這個時期出現了一次短暫但非常急促的衰退,當時的美國政府明白,幹預貨幣政策不是它的事,而且無論如何,它也沒有能力改善貨幣政策的情況。

但從那時起,貨幣政策越來越多地由美聯儲管理,美聯儲來引導經濟,對各類經濟數據做出反應,而不是預測,但即使政府部門能夠准確的預測經濟趨勢,他們也缺乏管理經濟的商業頭腦。

相反,政府對GDP下降的反應將是 "財政刺激",不僅有維持充分就業的任務,而且有凱恩斯主義的信念,政府認爲GDP的下降完全是由於消費需求的下降,他們說,消費需求的下降會導致商品的價格下降,所以CPI中的通貨膨脹數字會下降,PPI指數也會下降,所有商品價格都會下降,下面的圖表爲這種理想性的論點提供了依據。

當前這一攬子商品的價格在一個月內下降17%,恐慌結束了。甚至小麥和大豆的價格也下降了,銅的價格也在下跌,抓着這些救命稻草,美聯儲無疑松了一口氣,因爲僅僅是因爲商品需求來影響通脹,那通脹一定是短暫的。

我們現在就正經歷着巨大的價格波動,如果這完全是由商品的需求端決定的,那是一回事。但如果是由於銀行撤回信貸導致的商品價格下跌,後果就大不相同了。

在信貸下滑的最初階段,銀行主要從槓杆化高的企業借款人那裏收回信貸,在任何銀行的評估中,一個經常槓杆的企業都是高風險的(比如說恆大集團 )。由於這個原因,實力較弱的企業會首先屈服於信貸衰退,被淘汰出清,去槓杆化的早期受害者是金融投機者,他們很容易受到市場流動性縮減而下跌的影響,從而拋售手裏的籌碼,從而進一步影響市場下跌。所以我們看到美股指數的下跌往往也伴隨着信貸的減少,貨幣流動性的減少,大宗商品期貨價格也是同樣的道理。

正如經濟學家歐文-費舍爾20世30年代指出的那樣,去槓杆化,人爲的降低信貸比例可以成爲一種自我滋生的價值破壞。

銀行信貸往往是周期性的,之前信貸擴張得有多高,之後的衰退就會有多嚴重。

一般來說資產負債比率超過8到10倍被認爲是有風險的,但現在的一些大銀行,特別是歐盟和日本的銀行,資產負債比率現在已經超過20倍。雖然美國銀行的資產負債率較低,但在這個金融全球化的世界裏,銀行間的系統性風險是互相關聯的。

對於近期,我們可以看出兩件事,首先是由於銀行信貸的縮緊,商品和服務的生產端可能比消費端更加緊張,這就糾正了凱恩斯主義認爲經濟衰退就是“需求”不足的這一錯誤觀念。

這還只是一個开始,而在這之後,銀行信貸的收縮預期會變得更加嚴重,因爲銀行爲了減少經濟衰退對他們的影響,而繼續會縮減信貸以降低不良資產率,而在隨後的第二階段裏,生產者和消費者都將面臨巨大的財務困難。

如果沒有中央銀行的積極幹預,過度寬松的信貸發放會使銀行的資產負債表超過了危險的槓杆水平,而當前對於這種危險的修正只會加劇GDP的下滑。

二、經濟不景氣時的商品價格

在1929年“大蕭條”時期之後,當時美元和英鎊共同作爲世界上主要的國際貨幣,而且處於“金本位”制度之下。

大蕭條使得商品、原材料和農產品的價格崩潰,政治上的壓力導致英國在1932年放棄了金本位,美國的金本位也在1933年暫停,隨後在1934年1月美元貶值了40%。

銀行信貸崩潰的影響是使美元和英鎊的流動性減少,從而提高了它們的購买力。在這種程度上,黃金的購买力也上升了,因爲它是與貨幣掛鉤的,黃金給了美元和英鎊以信用背書,但正是銀行信貸的收縮推動了商品價格的下滑,而黃金卻受到了牽連。

我們知道在即“金本位”制度下,無論在哪個經濟周期中,商品、原材料和農產品的價格是非常穩定的,價格關系的崩盤並不來自於黃金本身。

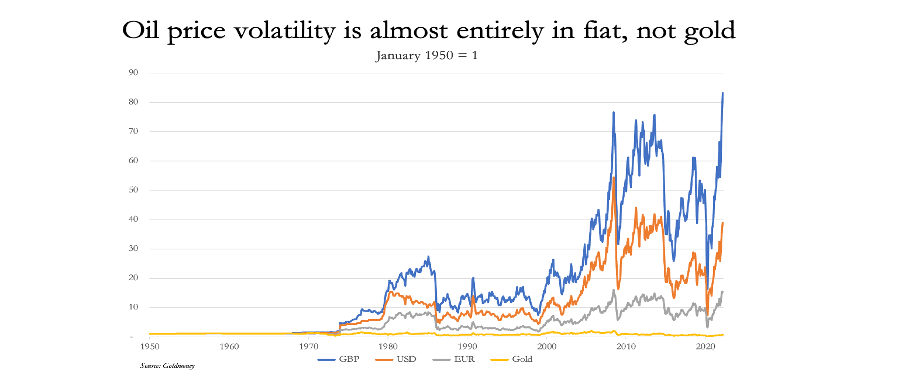

以下是以1950年爲基礎的WTI石油價格圖表,說明了以英鎊、美元和歐元計算的價格,其中存在着巨大的價格差異。與黃金(黃线)形成對比,今天的商品價格比1950年下降了約30%,沿途的波動很小,這一切都跟信貸的收縮和擴張有關。

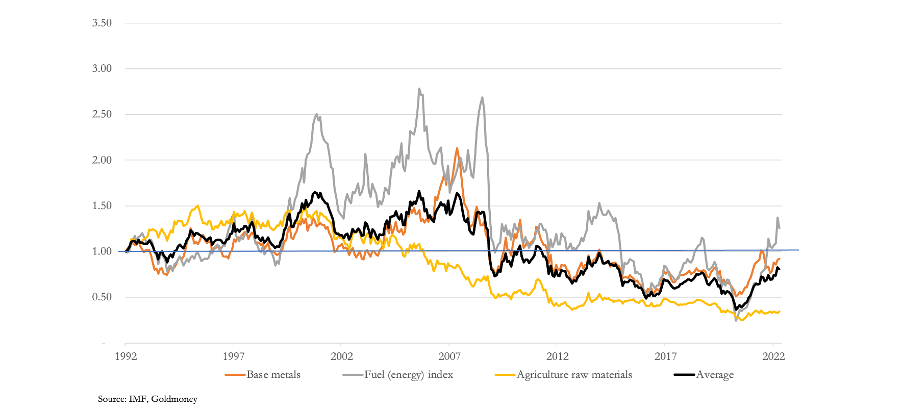

我們的下一張圖表以基本金屬、燃料和非周期性農業原材料爲基礎,以黃金爲基准,也說明了這個問題。

自1992年以來,也就是我們所掌握的這些系列的最早的共同日期,它們的非加權平均黃金價值已經淨下降了19%(黑线)。

能源價格是最不穩定的,是1992年價格的2.5倍,但從上一張圖表中我們可以看到,在2007/08年度,以美元計算,它比1992年淨增長了12倍,以黃金定價,我們在這些商品組中看到的相對較小的波動,是我們能得到的最接近於健全貨幣的自由市場價值。

即使如此,我們也知道黃金價格在市場上是被操縱的,我們還可以假設,這種波動的源頭不是來自黃金,而是來自法定貨幣的劇烈價格變化,它們的利率,以黃金本身的商品屬性,供給需求帶來的變化。

這些發現推翻了關於價格形成的傳統觀點。

證據表明,在與商品價格的關系上,法定貨幣並不是純客觀的,商品價格的預測者錯誤地認爲沒有來自貨幣方面的變化,但顯然,商品價格的波動絕大部分來自於貨幣本身。

這給我們帶來了經濟滑坡對價格的可能影響,最初在我們的分析中,我們將假設相對於商品和消費品的範圍內,貨幣是完全不會變化的。

既然如此,我們可以看到,驅動價格的因素的將是流通中的貨幣和信貸數量的變化,也就是流動性縮減,商品價格下降,進入通縮,反之則商品價格上升進入通脹。

凱恩斯主義經濟學家可能會得出結論,鑑於法定貨幣不再與黃金掛鉤,作爲商品的貴金屬對法定貨幣的價格也將下降。

這一論點的缺陷在於,還要涉及其他因素,而且必須考慮到在經濟不景氣時對貨幣和信貸數量的後果。

無論貨幣政策如何變化,在社會化經濟體中,如果政府預算赤字飆升,銀行信貸不到位,將需要通過寬松的貨幣政策來融資。換句話說,盡管銀行傾向於收縮對企業私營部門的銀行信貸,即使中央銀行不修改貨幣政策,但通過政府的財政政策進入經濟的貨幣擴張將抵消得更多。

此外,在這種情況下,貨幣政策也會發生變化,在最初撤回企業用於金融投機的銀行貸款(低級貸款)之後,隨着貸款標准的收緊和消費者對未來“不確定性”的加大,消費需求可能會出現軟化。

中央銀行將注意到銀行信貸的撤出導致消費需求下滑的趨勢,他們幾乎肯定會降低利率,並重新推出量化寬松政策,以取代收縮的銀行信貸,刺激低迷的經濟活動。

自20世紀30年代以來,他們在每一個銀行信貸周期中都進行了放松和刺激,沒有理由認爲他們今天會採取其他做法,貨幣和信貸的增加,不是來自商業銀行,而是來自中央銀行,隨着預算赤字的增加,將繼續促使貨幣兌黃金的貶值,貨幣對商品也會貶值,但是我們可以看到,商品和黃金之間的一般關系可能會保持不變。

三、系統性金融崩潰即將發生

所有這些都假定在銀行信貸周期的背景下,不會出現重大的系統性崩盤。鑑於今天美聯儲信貸收縮背後的力量比20世紀30年代以來的任何時候都大,而且比所有現代貨幣歷史上的任何時候都大,這是一個徒勞的希望。上周,我指出了歐元體系和歐元存在着迫在眉睫的大災難,關於日元也有類似的故事,英鎊也是一樣。

在發生系統性危機的情況下,中央銀行的作用將是爲其整個商業銀行系統提供擔保。在上一輪銀行信貸收縮的周期中,讓2008年讓“雷曼兄弟”破產的後果並沒有對揮霍無度的銀行家起到警示作用。

相反,它讓我們都正在進入一個系統性崩潰的深淵,這個錯誤將不會再發生。在今天的系統性危機中,中央銀行需要創造出前所未有的貨幣和信貸來拯救金融世界,而正是這種前所未有的寬松使得貨幣貶值而最終導致法定貨幣的崩潰。

同時,我們可以期待美聯儲將“過渡性通脹”的故事講完,使其價值最大化。他們會說,忘記CPI上漲8%以上的事實吧,隨着經濟衰退的到來,它將很快回到2%的目標。然而這是緩兵之計,這可能會在危機到來之前多爭取一點時間,但不要指望這是真的能緩解危機。

四、操縱價格行爲成爲官方默許行爲

本月早些時候,摩根大通的三名交易員在芝加哥面臨聯邦審判,他們被指控策劃了一個爲期八年的黃金價格操縱計劃,通過欺騙的方式操縱貴金屬的國際市場的貴金屬。而且摩根大通因爲此類行爲已經在2020年被罰款9.2億美元。

"多年來,虛假的交易信息使這個火藥桶的蓋子一直蓋着,自2018年以來,世界各國央行的金融穩定台都遵循國際清算銀行的指示,通過操縱黃金市場來掩蓋通貨膨脹的看法。"

也許認爲摩根大通在芝加哥面臨刑事指控的三名交易員被晾在一邊並不是件新奇的事情,而他們所做的一切都是國際清算銀行和美聯儲在背後指使。

在這篇文章的背景下,將法定貨幣(因爲是黃金)從匯率衍生品重新分類爲商品的原因是,經過重大的回測,他們發現黃金與商品的相關性,比貨幣與商品的相關性要大,這就是本文前面的圖表所指出的,以黃金衡量的商品價格在一段時間內的穩定性。

雖然國際清算銀行的操縱者可能認爲,將黃金從貨幣中解綁是在黃金的棺材上又釘了一顆釘子,但這個措施可能會適得其反。在這一裁決之後,維持大量的衍生品頭寸會消耗資產負債表,而銀行的財務人員可能會尋求對未結頭寸的限制,因爲他們的任務是減少資產負債表的槓杆,這一觀察是另一個考慮的开端。

自80年代中期以來,隨着銀行活動的金融化,受監管的衍生品市場也在增加。近四十年來,美元一直是金融化的支柱,而紐約的大銀行則是其回收者,有兩個事件正在爲這一時期畫上句號。

首先,隨着美元購买力的加速下降,利率的長期下降已經告一段落,其次,對俄羅斯的制裁對美元霸權起到了嚴重的反作用。如果有的話,它預示着一個亞洲貨幣反映的新時代,亞洲的強勢貨幣或代替美元與商品掛鉤。事實上,歐亞經濟聯盟(EAEU)正在計劃推出一種含有主要商品元素的貿易結算貨幣,它可能不會出現,但商品,而不是金融活動,是泛亞貿易的核心,美元的繼任者可能會反映它。

甚至沙特阿拉伯也對與金磚國家集團結盟表現出興趣,而金磚國家集團又與上海合作組織聯合起來,而上海合作組織的成員中包括所有歐亞經濟聯盟國家。

沙特的態度非常重要,因爲正是沙特王國與尼克松總統的協議創造了石油美元體系,創造了今天美元作爲世界貿易主要結算貨幣的地位,而現在,沙特似乎正在背棄尼克松當時與他們的協議,僅僅只是接受以美元支付的石油,或許石油美元的喪鐘也即將響起。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:幣海宏觀:解讀黃金、貨幣、信貸和商品價格之間的真實聯系

地址:https://www.100economy.com/article/3769.html