文|新消費財研社

近年來,當“不醉不歸”的飲酒理念逐漸被“微醺”所取代,低度酒賽道迎來了更多關注的目光,也讓沉寂許久的黃酒行業有了“回春”的跡象。

但是,黃酒作爲傳統又小衆的酒類賽道之一,逐漸從國酒“退居”爲江浙區域的地方酒,消費者認可度不高,如今行業整體困境還未得到根本改善。

近日,黃酒企業金楓酒業發布一則關於董事副總經理辭職的公告,引發市場關注。盡管背靠“金字招牌”光明食品,但從金楓酒業近十年財報來看,公司的盈利能力較弱,淨利潤常年爲負,業務體量和利潤在最近5年也有萎縮跡象。

事實上,和金楓酒業如今的境遇相似,動銷不暢、發展式微、年輕化轉型受阻等因素,也是很多黃酒企業目前亟待解決的難題。

業績下滑風險加劇

一季度淨利暴增源於“拆遷款”?

公开資料顯示,上海金楓酒業股份有限公司是以黃酒爲主業的上市公司,前身系上海市第一食品股份有限公司。目前,金楓酒業第一大股東爲光明食品集團下屬企業——上海市糖業煙酒有限公司,持股34.88%。

近日,金楓酒業收到董事、副總經理王暉的辭職申請。公告顯示,王暉因工作變動原因,申請辭去金楓酒業董事、副總經理職務。辭去上述職務後,王暉將不再擔任金楓酒業任何職務。

消息發布後,有投資者在社交平台上表示:“金楓的規模一直在原地踏步,業績幾乎沒有成長性”,還有人發出了“黃酒確實不好賣了,被白酒和啤酒擠壓的市場越來越小”的感嘆。

金楓酒業2022年財報顯示,期內公司實現營收約6.62億元,同比微增1.9%;歸母淨利實現517萬元,較2021年同期的-1284.6萬元“扭虧爲盈”。

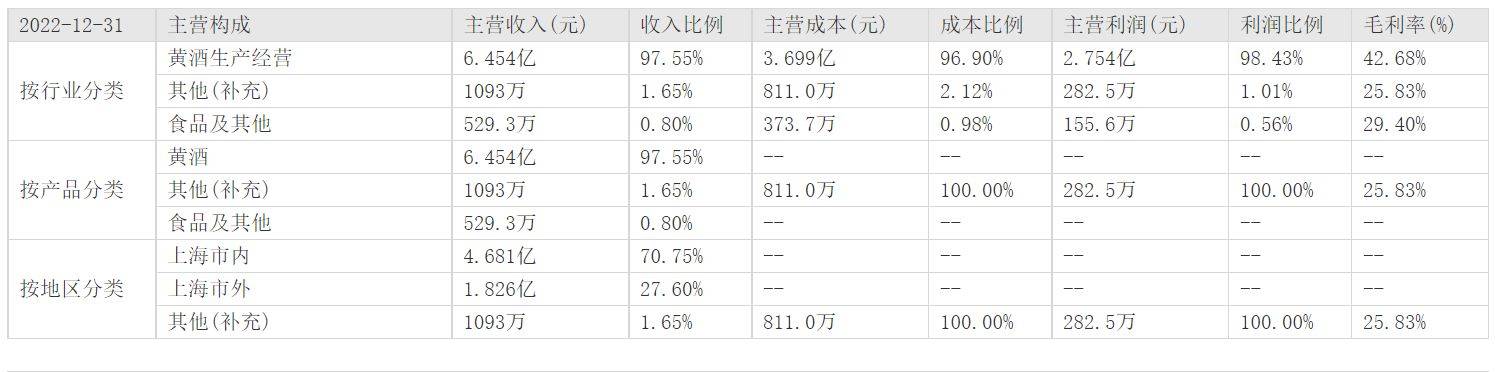

分業務來看,主營業務黃酒生產經營收入6.45億元,同比增長2.26%,其他業務收入1093.44萬元,食品及其他收入529.28萬元,同比下降30.24%。

分區域來看,上海市貢獻營收4.68億元,佔收入比例70.75%,上海仍然爲金楓酒業的主要計劃市場;其他地區合計營收約1.90億元,佔收入比例29.25%。

圖源金楓酒業2022年財報

2022年,金楓酒業黃酒產量爲65270千升,銷售量爲65979千升,同比下滑4.14%;庫存量184365千升,同比增加1.29%;其中成品酒4892千升,半成品酒(含基酒)179473千升。

從數據可以看到,金楓酒業庫存壓力有所上升,銷售端不暢。

對此,金楓酒業也坦言,公司黃酒主要消費市場集中於長三角地區,市場規模有限,且受近些年白酒消費熱及疫情的影響,黃酒市場發展緩慢。同時,公司市場全國化推進艱難,存量市場競爭加劇,業績面臨下滑風險。

綜合近三年財報數據來看,2020年至2022年,金楓酒業分別實現收入6.079億元、6.494億元、6.616億元;實現歸母淨利潤約0.12億元、-0.13億元、0.05億元,盈利能力疲軟,業績增長明顯乏力。

2023年一季度,金楓酒業實現營業收入1.10億元,同比下降32.88%;歸母淨利潤1.33億元,同比增長3748.20%;扣非淨利潤虧損1175.49萬元,上年同期盈利276.83萬元。

圖源金楓酒業2023年一季度財報

但值得注意的是,公司一季度歸母淨利潤暴增3748.20%,主要是由於收到了一筆高達2億元的房屋徵收補償款!

據公司公告,這2億元是上海市黃浦區人民政府對於徵收公司位於黃浦區四川中路470號房屋所下發的一筆補償款。刨除這2億元的“飛來橫財”,公司今年一季度的淨利潤仍然爲負。

金楓酒業發展緣何步履維艱?究其根本,或許和它銷售區域集中、品牌影響力不足、囿於傳統銷售渠道息息相關。

囿於區域的黃酒巨頭

走不出的江浙滬,趕不上的電商潮

一直以來,區域性較強都是黃酒行業的一個典型特點,也是痛點之一。

從目前來看,國內的黃酒主流消費群體仍然局限在江浙滬地區,全國範圍內的市場格局仍未建立,而且黃酒品牌林立、質量參差不齊等情況也進一步加劇了黃酒行業發展的不利局面。

2022年財報顯示,上海地區在金楓酒業的營收佔比中仍高達七成,其品牌影響力以及產品的競爭力都受到了很大的局限,也難怪有消費者感嘆:“出了江浙滬,幾乎就看不到金楓酒。”

反觀金楓酒的主要競爭對手——與其並稱“黃酒三巨頭”的會稽山和古越龍山,這幾年也多次提及要加速全國化的腳步,但推進也較爲艱難。

數據顯示,2020年至2022年,會稽山江浙滬地區銷售收入佔比分別爲91.88%、90.58%和90.48%,佔比依然極高。

相對而言,古越龍山全國化進度優於另外兩家。2022年,古越龍山在江浙滬區域外黃酒業務的銷售佔比升至四成。財報顯示,2022年古越龍山其他地區以及國際銷售收入分別爲5.77億元以及0.42億元,分別同比增長10.32%以及39.48%。

圖源古越龍山2022年財報

這么一對比,金楓酒業差的可不是一星半點。

而除了銷售區域過於集中以外,金楓酒業的銷售渠道也比較單一。

在如今“電商稱王”的時代,酒企自然也拓展了更多維度的生意場景,試圖尋求全新市場形勢下的新商機,以及新的業績增長點。

新消費財研社查詢發現,金楓酒業在淘寶、天貓電商等平台上設立了官方旗艦店,但網店中產品卻並不齊全。金楓酒業旗下“石庫門”、“金色年華”、“和”、“金楓”、“儂好”、“惠泉”、“錫山”、“白塔”等衆多系列黃酒中,除了“石庫門”、“金色年華”、“和酒”、“金楓”以外,其他的產品在金楓酒業的淘寶官方企業店鋪中均未出現。

金楓酒業淘寶店鋪截圖

此前,金楓酒業在回答投資者提問時曾表示,目前在部分電商平台上已經設立店鋪,但是部分產品仍只在线下售賣,暫時不考慮线上的銷售。

新消費財研社發現,對比金楓酒業、古越龍山、會稽山的淘寶店鋪產品銷量,金楓酒業也是遠遠落後於其他兩家的。

古越龍山店鋪中銷量最高的是“古越龍山紹興黃酒清醇三年500ml2瓶裝”產品,月銷量達到1000+。會稽山銷量最高的則是“壇裝糯米酒原色10L”,月銷量也有900+。而金楓酒業銷量最高的產品是“上海黃酒清爽型12度大桶裝”,月銷量僅爲100+,店鋪內其他商品的銷量也均未過百。

淘寶店鋪截圖

有業內人士分析認爲,线上是如今企業必須重視的重要渠道,特別是對於黃酒這種區域型酒類而言。布局线上渠道可以更直接地了解线上消費者的主要購买價格區間以及消費市場。通過這些信息作參考,企業可以更合理地布局线下消費市場。

中酒協數據顯示,2022年我國黃酒產業完成銷售收入101.6億元,同比下降20.1%;利潤12.7億元,同比下降24.3%。這已經是黃酒產業繼2019年後,連續第三年出現銷售收入和利潤雙雙下滑的情況。

因此,“如何破局”已經不僅是金楓酒業目前的難題,也是整個黃酒行業面臨的困境。

溢價能力不強、利潤偏低

黃酒行業亟待“破局”

黃酒是一種高營養、低酒精度的發酵原酒,其富含多種氨基酸、維生素以及鈣、鐵等元素。但在很多年裏,在白酒、啤酒爲代表的酒類市場“圍攻”之下,黃酒這一品類市場萎縮越來越嚴重。

究其原因,酒類分析師蔡學飛認爲,如今黃酒已經淪爲一個小衆酒品,一方面因爲銷售區域過於狹窄,基本集中在江浙滬地區;另一方面,黃酒不具備社交屬性和禮品屬性,所以黃酒的整體消費量並不大;第三點,黃酒品類的溢價能力不強,產品利潤相對於其他酒品偏低,導致整個品類發展空間狹窄。

此外,傳統的消費主力更偏向於白酒等高度酒,新一代的年輕消費群體更偏向於無酒精或者低酒精的酒品,也是當前黃酒困局難解的重要原因。

爲了拓寬銷售渠道、向年輕化轉型,近年來各家黃酒品牌也在紛紛發力,用推出更符合年輕人喜好的新產品、开設线下品鑑館、與大熱IP聯名等方式加強與新興消費群體之間的聯系。

2022年,金楓酒業上海雷允上藥業聯合,推出一款定位更懂女性需求的低度潮飲果味酒——紅卟卟輕養果酒;除此以外,金楓酒業還推出了黃酒咖啡、黃酒冰激凌、黃酒提拉米蘇、黃酒雞尾酒等各類黃酒類產品。

古越龍山和會稽山也都不約而同地推出了线下品鑑館,其中古越龍山的“古越龍山·慢酒館”中提供黃酒乳酸君、大象氣泡酒釀、酒釀伯爵茶等多款含有黃酒的產品;會稽山推出的1743黃酒吧,提供黃酒奶茶、黃酒棒冰、黃酒巧克力等黃酒類產品。

不過,有業內人士分析稱,這些頗具年輕化特色的新場景,確實能給黃酒企業帶來一波新熱度。但隨着時間的推移,在最初的打卡、嘗試過後,還能給企業留下多少的復購率?這個問題才是值得關注的。

除了向着“年輕化”努力,如何大幅提升酒企毛利率、增強企業盈利能力也是黃酒企業的必考題。因此,“高端化”也成爲了黃酒企業的共識。

其中,會稽山推出了“蘭亭”系列高端產品,核心產品大師蘭亭定價1799元。目前,會稽山已在全國开設42家蘭亭高端品鑑館,深入布局高端市場。

2019年,古越龍山推出國釀1959白玉、國釀1959青玉,瞄准千元以上價格帶;2022年,古越龍山推出國釀1959紅玉,完善高端產品矩陣;2023年春糖期間,古越龍山又相繼推出古越龍山·只此青玉、鑑湖1952、狀元紅麒麟系列、女兒紅桂花林藏、沈永和等高端產品。

金楓酒業則是對其“石庫門”品牌進行升級,包括石庫門紅標6年、黑標9年,石庫門1921,錦繡12、經典20等;此外,其“金色年華、和酒、惠泉”等系列都是中高端產品的代表。

雖然動靜不小,但從財報數據來看,三家黃酒巨頭的高端化效應還並未在業績上有所體現。

財報顯示,2022年會稽山中高檔酒銷量和收入分別下降7.60%和6.45%;古越龍山高檔酒營收同比微增0.83%,銷售量減少1.06%;金楓酒業高檔酒銷量同比下降1.21%‘

有業內人士分析,黃酒這一品類一直給人“廉價”的刻板印象,想要短時間內消除並非易事。而事實上單純的“貴”也從來不是“高端”的理由,真正被消費者接受的千元檔黃酒,必定是顛覆性的產品,需要顛覆消費者對黃酒的刻板印象。但就目前來看,行業內還沒有哪家企業能做到這一點。

不過,近兩年來李寧等新玩家的入局,也在一定程度上提升了黃酒賽道的活力和關注度。新玩家能否帶領黃酒行業“破題”,也值得持續觀察。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:同樣是“黃酒巨頭”,金楓酒業差在哪了?

地址:https://www.100economy.com/article/41546.html