2022年8月15日,央行开展4 000億元中期借貸便利(MLF)操作(含對8月16日 MLF 到期的續做)和20億元公开市場逆回購操作,中期借貸便利(MLF)操作和公开市場逆回購操作的中標利率均下降10個基點,央行時隔7個月再次降息。

1、央行“意外”降息雖超市場預期,但符合政策發力托底經濟的常理

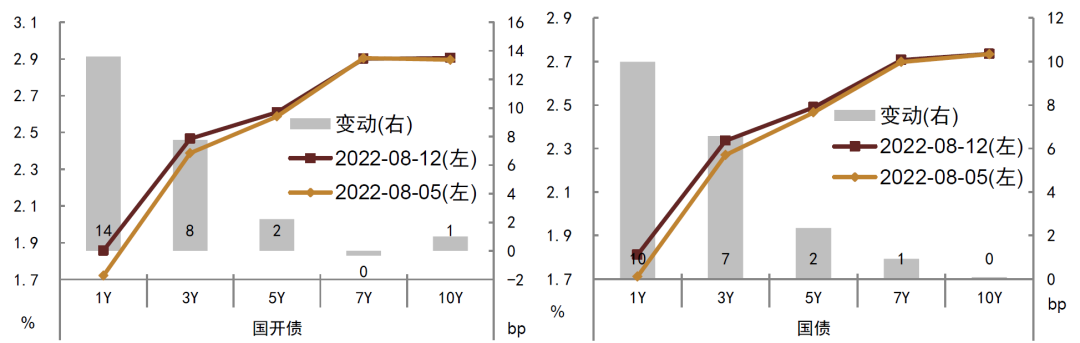

央行本次降息操作整體還是超市場預期,其實近期在資金利率和短端利率已經降至低位的背景下,投資者對資金面收緊擔憂邊際有所擡升,我們於8月11日進行的債市調查結果顯示,對於未來幾個月債市主要風險點,選擇“貨幣政策收緊低於預期甚至邊際收緊,再度引發市場調整”投資者佔比大幅上升(由7月初的33%升至48%),對應我們也看到這種擔憂影響下上周短端利率普遍上行有所調整。

而央行此次降息無疑是給市場打了劑“強心針”,也符合我們之前強調的,央行政策是否會收緊核心還是取決於是否有收緊的動力和必要性,而在目前經濟動能仍承壓、實體融資需求仍偏弱的背景下,央行不具備政策收緊的條件,反而可能還需進一步放松。

圖表1:上周對資金面收緊擔憂背景下,短端利率普遍上行

資料來源:Wind,中金公司研究部

如果對照近期數據和微觀經濟動能表現,央行降息便是合乎常理的操作。8月12日公布的7月金融數據顯示,社融及信貸無論是總量還是結構均不及預期,在6月脈衝衝量後,7月新增信貸重新走弱,且結構上除票據融資外其余分項同比均爲負。

從金融數據表現可以看出,雖然前期政策發力前置,但對實體信心提振並不明顯,資金供給雖增加,但實體有效融資需求以及資金活性並未得到等量提振,進而“資產荒”格局延續,信貸結構也多依靠票據衝量支撐,而且8月以來這種局面似乎也並未見到逆轉,包括在海南、新疆、西藏等地疫情反復擾動下,我們認爲暑期旅遊對消費貢獻可能同步放緩,不排除信貸結構進一步走弱的可能。

近日公布的7月經濟數據同樣也不及預期,房地產市場加速下行,同時制造業投資放緩,整體固定投資相對不足,消費又同時受地產和疫情反復擾動影響復蘇疲軟,短期經濟仍承壓。

經濟動能未能實現持續性修復,疫情反復和地產風險擾動邊際上反而增加了穩增長難度,在這一背景下,央行降息是符合其在二季度貨幣政策執行報告所提及的“加大穩健貨幣政策實施力度,發揮好貨幣政策工具的總量和結構雙重功能,主動應對,提振信心”政策方針。

2、降息可能主要旨在提振市場信心,同時通過價格讓利疏通並解決“寬信用”的不暢

考慮到貨幣市場實際利率自4月下旬以來便與央行公开市場操作利率明顯倒掛,我們認爲此次降息雖是“寬貨幣”操作,但更多可能意在提振市場信心,疏通“寬貨幣”到“寬信用”的傳導,即通過降低 MLF 利率和回購利率,引導銀行進一步下調 LPR 利率,同時穩定資金市場信心,通過平穩的資金利率傳導到長端,打开長端債券利率下行空間,使實體綜合融資成本得到進一步壓降;而 LPR 下調以及長端國債利率的下行,會再進一步傳導回銀行負債端,引導銀行下調存款利率上限加點幅度,降低金融機構綜合負債成本,同時刺激實體資金活性,將實體過高的儲蓄意愿慢慢轉化爲投資和消費意愿,激發實體活力。

今年2月以來,在海外貨幣政策收緊壓力下,考慮到匯率穩定和資金外流等影響,央行政策放松整體以上繳利潤和結構性工具投放爲主,主打“量”的投放,而在價格上則比較謹慎,更多是通過階段性默許實際資金利率與政策利率脫鉤來實現“隱性”降息。

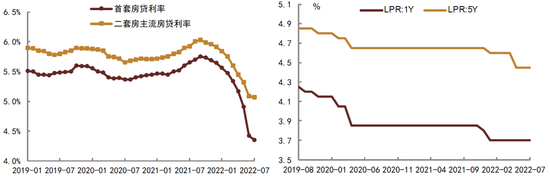

此次名義降息,一方面是實際資金利率與政策利率脫鉤時間已較長,且海外在已經經歷過幾輪加息後政策收緊擾動邊際在放緩,央行外部顧慮減弱,可以投入更多精力應對內在經濟增長壓力。另一方面,雖然實際資金利率與政策利率脫鉤,銀行間流動性也一直比較充裕,央行結構性工具的投放也在有序展开,實際新增貸款加權平均利率也逐步走低,包括新發房貸利率也已經降至歷史低位。

但我們看到 LPR 利率卻並沒有同步實現調降,1Y LPR 年內始終位置在3.7%,5Y LPR 在5月降至4.45%後也已有3個月未作調整,可能也表明在央行沒有下調名義政策利率背景下,銀行單獨下調 LPR 的動力並不高。因此名義降息一定程度上可以引導銀行端跟隨下調 LPR,縮小一級和二級利差,進一步打开政策刺激向實體傳導的空間,疏通傳導路徑。

我們認爲本月 LPR 報價會同步下調,1Y LPR 和 5Y LPR 可能同步下調 10bp,考慮到結構性工具投放,甚至不排除 5Y LPR 下調幅度超過 10bp 的可能,以引導按揭貸款利率下降、促進按揭貸款增量回升。

圖表2:新發房貸利率降至歷史低位(左);銀行下調 LPR 動力不足(右)

資料來源:貝殼研究院,Wind,中金公司研究部

我們認爲更爲核心的,是通過 LPR 利率調降和長端國債利率下行,進一步傳導回銀行負債端,降低存款利率,激發資金活性,拉動實體有效投融資需求。2022年4月,央行指導利率自律機制建立了存款利率市場化調整機制,自律機制成員銀行參考以10年期國債收益率爲代表的債券市場利率和以 1Y LPR 爲代表的貸款市場利率,合理調整存款利率水平。

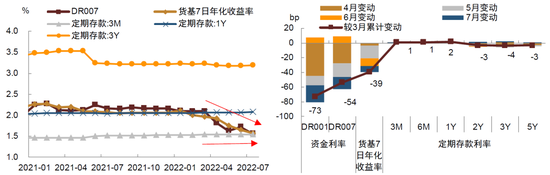

實際操作中,由於貸款在資產中佔比較高,考慮到息差等影響,因此銀行可能更傾向於參考 1Y LPR 進行存款利率的調整。該調整機制更新後,多數銀行響應了政策號召,於4月下旬下調了1年期以上定期存款和大額存單利率,4月最後一周(4月25日-5月1日),全國金融機構新發生存款加權平均利率爲2.37%,較前一周下降10個基點,但此後從融360數據反映看,存款利率整體下降速率和幅度均重新轉慢,均不及貨幣市場利率和債券利率。

比如我們看到4月存款利率市場化調整機制出台之後,多數銀行於4、5月份小幅下調存款利率,不過由於負債端成本具有一定剛性,6、7月又小幅轉漲,且因1年期 LPR 和10年期國債收益率維持穩定,短端下調激勵有限,近幾個月存款利率呈現“短上長下”的局面;而同期 DR007 自3月均值2.09%累計下行 53bp 至7月均值1.56%,余額寶7日年化收益率自3月的1.96%累計下行39bp至7月的1.57%。

存款利率降幅偏慢,一方面在資產端利率下行較快的影響下,制約了銀行息差,銀行息差收窄反過來則會制約銀行進一步讓利實體的意愿和空間;另一方面也拖累了資金活性,實體儲蓄意愿高居不下,難以轉化爲有效的投資和消費意愿,資金供給雖增加但並沒有實現對實體投融資需求的對等拉動。從這一點看,通過名義降息,引導 LPR 下調,並鼓勵存款利率的壓降,激發資金活性,可能也是央行政策操作的核心考量之一。

圖表3:存款利率下調斜率不及資金利率(左);存款利率下調幅度遠低於貨幣市場利率(右)

資料來源:融360,Wind,中金公司研究部;注:截至2022年7月

3、債市影響上:名義降息可能不止於此,資金面寬松得到進一步確認,長端利率仍有補降空間,期限利差有望收斂,延長久期可能仍是優選策略

對債市影響上,首先我們認爲此次名義降息可能只是开始,不排除如果經濟動能恢復仍偏弱、地產風險進一步蔓延、銀行等金融機構“寬信用”傳導不暢,央行可能會進一步放松來托底,考慮到即便本次降息後,實際資金利率仍與政策利率倒掛超 50bp,名義降息可能不止於此。

即便央行沒有進一步操作,短期內政策和資金面的寬松取向已經得到確認,債市向好情緒仍會得以延續,同時穩定的資金面和資金價格預期也會逐步向中長端傳導,我們認爲前期下行較慢的長端利率有望迎來一輪補降,期限利差有望從高位回落,延長久期可能仍是優選策略。

從最新債市調查結果看,選擇延長久期的投資者佔比也有所提升。對於如何實現“寬貨幣”向“寬信用”傳導,我們認爲當前核心還是在於如何引導銀行負債端成本的進一步下行。

央行前期“量”的投放已經比較到位,結構性和政策性金融工具也正在發揮作用,但銀行負債端成本讓利整體偏慢,制約息差同時拖累資金活性,這可能才是“寬信用”傳導不暢的主要制約。從這一點看,如果當前銀行調降存款利率的動力更多是來自名義政策利率的調降,我們認爲不排除央行進一步名義降息的可能,以引導銀行負債端成本下行。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:中金:央行“意外”降息,但符合政策發力托底經濟的常理

地址:https://www.100economy.com/article/4844.html