索羅斯的核心理論——他稱之爲“反身性”——表明市場參與者和市場價格之間存在一個反饋循環。其基本思想是,市場參與者對特定市場形勢的看法將影響和塑造該形勢的發展。

市場參與者的預期會影響市場事實(或所謂的“基本面”),而市場事實反過來又會塑造參與者的預期,如此循環往復。更簡單地說,參與者——有意無意地——往往在促成他們所預測的未來方面發揮着重要作用。他們的偏見會強化價格上漲或下跌的趨勢,因爲未來會成爲一個自我實現的預言。

這是對反身性理論的一個非常簡短和不完整的解釋,但我會在我們後續的過程中更詳細地解釋它。現在,我們把它帶到以太坊合並與價格的關系上來。

合並

合並要么發生,要么不發生。這就是我們交易的未來事件。合並本身不受 ETH 價格的影響,成敗完全取決於以太坊核心开發人員的技能。

合並將做兩件事:

1. 它將刪除每個區塊上的工作證明 ETH 產出(即支付給礦工的 ETH,以換取他們爲維護網絡提供的計算能力)。目前,每天產出總計約13 000個 ETH。合並後,預計每天產出會減少,即每天約1 000至2 000個 ETH,而這些產出將流向網絡驗證者(即押注 ETH 的人,他們通過幫助確定哪些 ETH 交易有效,哪些無效而獲得更多 ETH)。無論 ETH 的價格和以太坊網絡的使用情況如何,這些產出將以同樣的速度發生。

2. 每個區塊都會燒掉一定數量的 Gas 費用(意味着用於支付這些費用的 ETH 將被永久性地從流通中移除)。這個變量取決於網絡的使用情況。網絡的使用率是一個反身變量,我將在後面詳細解釋。

ETH 總通貨膨脹=區塊產出-燒掉的 Gas 費用

在當前的本地條件下,我將把 Block Emission 視爲一個常數。這些局部條件可能會被違反,但它會在非常長的時間內(即幾百年的時間)。因此,我們可以放心地把這個變量作爲一個常數。

燃燒的 Gas 費用取決於網絡的使用情況。

通貨膨脹=塊狀產出>Gas 費燒毀

通貨緊縮=區塊產出<Gas 費燒毀

那些相信 ETH 將成爲通貨緊縮通證的人也必須相信,網絡的使用量(因此,用戶支付的費用中燃燒的 ETH 數量)將高到足以抵消每個區塊產出的 ETH 數量,作爲對驗證者的獎勵。不過,爲了評估他們是否可能是正確的,我們必須首先問,是什么決定了像以太坊這樣的特定加密通證網絡被使用的程度?

用戶在挑選第一層智能合約網絡鏈時有很多選擇。其他第一層鏈包括 solana、cardano、near 等。以下是我認爲影響用戶選擇一條鏈而不是另一條的因素。

1、哪條鏈更廣爲人知?社交媒體和博客文章是傳播各種第一層鏈信息的主要媒介。

2、哪個網絡擁有最強大的去中心化應用(dApps)?這些應用中哪些是類別的領導者?哪些應用有最多的交易流動性?等等。

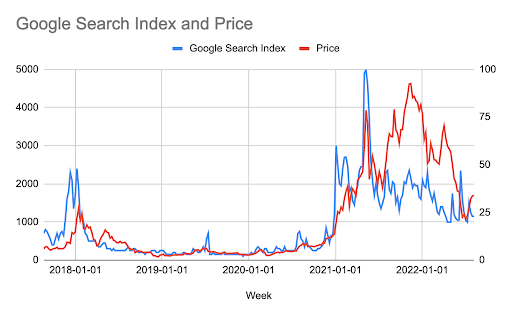

關注度和 ETH 的價格具有反身關系,上圖顯示了以太坊的谷歌搜索趨勢和 ETH 的價格。如你所見,它們之間的關系非常密切。如果我在兩個數據系列之間運行相關性,則 r = 0.77。從概念上講,這是有道理的。對以太坊網絡的興趣隨着其原生通證的價格而上升和下降——隨着價格的上漲,越來越多的人聽說了 ETH 並想要購买和使用該網絡,從而進一步推高了價格。

DApp

一個網絡上的應用程序的質量始於其工程師的質量和數量。作爲一個开發者,你創造的東西是給人們使用的。如果沒有人使用這個網絡,你就不可能在上面开發。當然,一個开發者希望用他們熟悉的語言進行編碼,但這種偏好次要於在給定的去中心化網絡上可以與之交互的用戶數量。

开發者的數量與他們的作品所能服務的用戶數量直接相關。正如我們上面所確定的,一個特定網絡的用戶數量與它的原生通證的價格直接相關。既然用戶數量和價格有一個反身的關系,那么开發者的數量和價格也必須有一個反身的關系。隨着價格的上升,更多的人聽說了以太坊,更多的人使用該網絡,更多的开發者被吸引到該網絡上开發應用程序,以吸引其龐大且不斷增長的用戶群。應用程序越好,加入網絡的用戶就越多。循環往復,這就是反身性。

反身性

ETH 通縮的幅度取決於所燃燒的 Gas 費用的數量。燃燒的 Gas 費用取決於網絡的使用量。網絡使用取決於用戶數量和應用程序的質量。用戶數量和應用質量與 ETH 的價格存在反身關系。

因此,通過傳遞性,通貨緊縮的幅度與 ETH 的價格具有反身關系。考慮到這一點,世界有兩種潛在的未來狀態。

合並發生

如果合並成功,價格與通證通縮量之間存在正反身關系。因此,交易者今天會購买 ETH,因爲知道價格越高,網絡使用越多,通貨緊縮就越多,推高價格,導致網絡使用更多,以此類推,這對多頭來說是一個良性循環。上限是全人類都有一個以太坊錢包地址。

合並不發生

如果合並不成功,價格與通證通縮量之間將存在負反射關系。或者,換句話說,價格與通證通脹量之間存在正反身關系。因此,在這種情況下,我相信交易者要么做空,要么選擇不持有 ETH。

這種關系有一個底线,因爲該網絡是運行時間最長的去中心化網絡。ETH 在沒有合並敘述的情況下達到了非常大的市值。最受歡迎的 dApp 是使用以太坊構建的,而以太坊也擁有所有 layer1 鏈中最多的开發人員。鑑於此,正如我在之前的文章“Max Bidding”中提到的那樣,我相信 ETH 不會低於 TerraUSD / 三箭加密通證信貸崩盤期間所經歷的800至1 000美元的價格

市場預期

我們現在需要確定市場對合並的預期是成功還是失敗。

在我看來,最好從下面的圖表中確定,該圖表顯示了 ETH/BTC 匯率。它越高,ETH 的表現就越優於比特幣。由於比特幣是加密資本市場的儲備資產,如果 ETH 在這個階段表現優於它,對我來說,這意味着市場認爲成功合並的可能性越來越大。

自從信用危機解除後,ETH 的表現超過了 BTC 約50%。因此,我認爲可以公平地假設市場越來越相信成功的合並即將到來。以太坊核心开發人員提出的當前預期合並日期是2022年9月15日。

但這只是現貨市場的看法,衍生品交易者相信嗎?

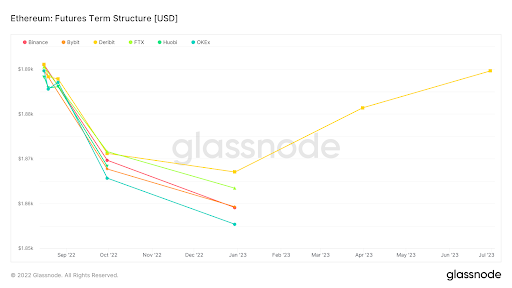

上圖說明了以太坊的期貨期限結構,期貨期限結構按到期日繪制期貨合約的當前價格。它允許我們通過計算期貨合約相對於標的現貨價格的溢價或折價來預測不同期限的供需狀況。

負溢價 = 期貨價格 < 當前現貨價格

正溢價 = 期貨價格 > 當前現貨價格

鑑於截至2023年6月的整條曲线都在逆價交易——這意味着期貨市場預測 ETH 在到期日的價格將低於當前的現貨價格——賣出壓力大於买入壓力。

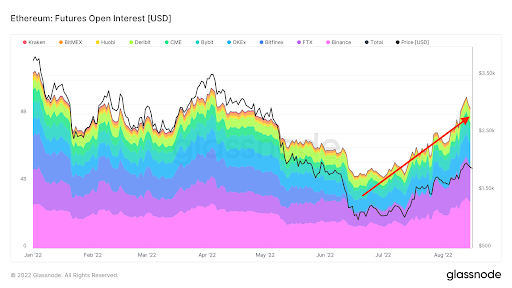

這是一張 ETH 期貨的未平倉合約的圖表。未平倉合約是指市場參與者在某一特定時間點持有的未平倉期貨合約的總數。正如你所看到的,它正在從6月中旬加密信貸崩潰期間的低點上升。未平倉合約在增加的同時,曲线也在後退。對我來說,這表明邊際的賣壓很高而且在上升。相反,如果曲线處於正溢價狀態(期貨價格>當前的現貨價格),而未平倉合約在增加,這將表明买入壓力很大而且在增加。

目前的賣壓有兩個潛在原因。

1. 你做多現貨 ETH,但不確定合並是否會成功或何時發生,因此你以高於當前現貨價格的價格賣出期貨合約,完全或部分對衝你的 ETH 風險。

2. 你預計合並會發生,並希望能夠拿到分叉空投,這些分叉幣將被鑄造並分發給所有 ETH 持有者。因此,你做多現貨 ETH,但你也想通過出售期貨合約來對衝你的 ETH 風險。如果你賣出的期貨合約的虧損低於收到的鏈上分叉幣的價值,那么你就會獲利。

期貨流動性的另一邊是做市商。他們運行 delta-neutral 投資組合,這意味着他們對 ETH 沒有直接的風險。因此,當他們從賣家那裏購买期貨時,他們必須在現貨市場上賣出 ETH 來對衝自己,這給現貨或現金市場增加了賣壓。

但請記住,我剛剛向你展示了 ETH 的表現超過了 BTC 的50%。做市商在現貨市場上的賣盤無法與牛市的多頭流量相提並論。這是很令人鼓舞的,這意味着市場對成功合並的信心被低估了,並被做市商的短线現貨對衝流量所掩蓋。

如果市場認爲合並發生的幾率與日俱增,那么如果合並成功,那些通過期貨合約進行對衝的人將會怎樣?

如果合並成功,那些擁有現貨 ETH 的人將买回他們的對衝,因此他們是 ETH 的多頭,可以從我上面描述的正反射性中受益。

如果合並成功,分叉幣被分發,它們將被以任何價值出售,那些對衝頭寸的人將立即解套。現在,他們可能決定出售現貨 ETH 以完全平倉,但我打賭這些交易者將是少數。ETH 將被解套,並能從積極的反身性中受益。

我相信成功的合並將導致买壓增加,在此過程中翻轉做市商的頭寸,他們將從期貨多頭/現貨空頭變成空倉或期貨空頭/現貨多頭。他們做空的現貨必須被覆蓋(這意味着購买現貨),如果他們被淨空期貨,他們現在必須進入市場並購买額外的現貨,導致合並後出現正溢價。

买謠言,賣事實?

假設你通過一些與 ETH 相關的工具做多,問題就變成了——你應在合並發生之前減少或關閉你的多頭頭寸嗎?

由於積極的反身性導致合並前 ETH 的價格走高,教科書交易建議你至少應該在合並前減少頭寸。但是,實際的現實很少能達到預期。

通脹的結構性下降只會在合並後發生。我希望我們會看到它的表現類似於比特幣減半——也就是說,我們都知道減半的發生日期,但是,比特幣在減半後仍然總是反彈。

也就是說,在合並之前和之後,ETH 的價格可能會略微下跌。那些部分或全部賣出的人最初會對他們的決定感到滿意。然而,隨着通貨緊縮的开始,由於 ETH 價格的高漲和網絡使用量之間的反身關系,價格可能會繼續逐漸走高。那時,你將不得不決定何時买回倉位。

這通常是一個非常具有精神挑战性的交易情況。你相信長期趨勢,但想圍繞你的頭寸進行交易——而現在,你必須支付更高的價格才能重新建立頭寸。你總是在等待下跌是時候买回了,但是下跌永遠不會發生,你要么永遠無法重新建立相同規模的頭寸,要么你錯過了很大一部分收益。

考慮到那個思想實驗,以及我對這種情況的反身性的信念,我不會在合並之前或之後減少我的頭寸。如果市場拋售,我會增加我的頭寸——因爲我相信最好的股票現在沒有在市場上被合理定價。

如何做空

鑑於當前的市場情緒和價格走勢,那些在合並前做空 ETH 的人正在與積極的反身性交易。這是一個非常危險的情況。當你做空某樣東西時,你的最大收益是100%無槓杆的,因爲價格只能歸零(相對於上行的無限最大損失)。因此,時機非常重要。

做空的最佳時間是在應該發生合並之前。這將是期望值最高的時候,你在進入交易和合並將發生或不會發生之間的時間很短。如果合並不成功,鑑於市場對客觀現實的高期望,轉向將是快速的。這將使你能夠快速退出交易,並獲得利潤。

我建議對這個策略使用看跌期權。回顧上面的期貨曲线,2023年3月的期貨折價最低。這意味着,作爲一個空頭,你付出的最少。這也意味着2023年3月的看跌期權將是最具吸引力的。如果我做空,我會在9月14日买入1 000份2023年3月行使價的 ETH 看跌期權。你需要事先知道你的最大損失,即爲看跌期權支付的溢價。如果合並成功,這可以讓你消除無限損失。你的下行目標是在1 000美元以下的執行價。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:Arthur Hayes博文:以太坊合並與反身性

地址:https://www.100economy.com/article/4967.html