宏觀經濟學家Tascha Che(車泰莎)表示,加密貨幣受到美國貨幣政策的影響遠遠超過股票。

她指出了三個主要因素:機構使用率的上升、槓杆率的提高以及加密貨幣對美元的依賴。

Tascha Che是在美國通脹數據和聯邦公开市場委員會(FOMC)本月晚些時候加息決定公布之前發表上述言論的。

宏觀經濟學家解釋:加密貨幣受美聯儲影響大於股市

與股票相比,加密貨幣受到美國貨幣政策的影響更大。雖然這一趨勢的出現似乎有多種原因,但宏觀經濟學家Tascha Che認爲,有足夠的負面因素讓人擔心未來的市場可能會下跌。

這位更喜歡被稱爲Tascha的科技類投資者指出了三個主要因素:機構使用率的上升,槓杆率的大幅提高,以及加密貨幣對美元作爲融資貨幣和記账單位的依賴。

在加密貨幣和傳統金融市場即將迎來忙碌的一個月之前,她發表了上述講話。美國通脹數據將於周二公布,聯邦公开市場委員會(FOMC)將於9月21日公布加息決定。以太坊和卡爾達諾(Cardano)都將在9月份進行重大的網絡升級。

加密貨幣和大規模機構流入

Tascha在一篇長長的Twitter帖子中指出:”機構資金有更多的槓杆渠道,對利率/融資成本的變化更敏感,導致加密貨幣價格對宏觀環境變化做出更大的反應。”

她說,企業資金大量投資於傳統金融,這導致“當股市受到宏觀經濟影響時,從股市到加密貨幣的溢出效應更大”。自2020年以來,股票和加密貨幣之間的相關性不斷增強,證明了這一點。”

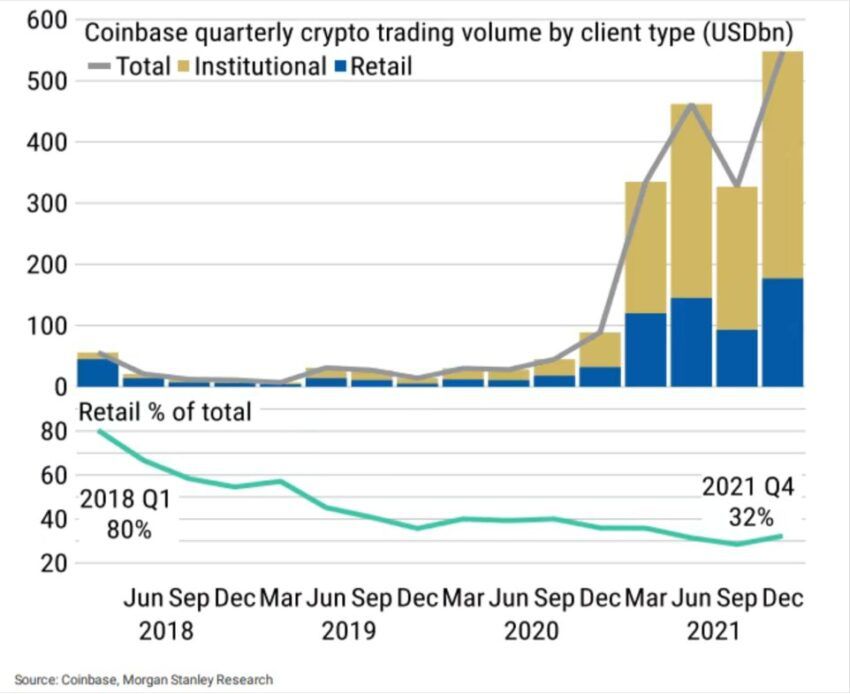

根據摩根士丹利研究公司(Morgan Stanley Research)的數據,2018年至2021年期間,來自機構投資者的資金流入佔加密貨幣總交易量的比例從零增至逾70%。以Coinbase的季度數據作爲整個市場的代表,這個數字約爲3850億美元。

宏觀經濟學家Tascha Che表示,與股票相比,加密貨幣受到美國貨幣政策的影響更大。

來源:Coinbase,摩根士丹利研究

據估計,在過去的周期中,加密貨幣價格對美國貨幣緊縮比股票更敏感,這意味着當美聯儲加息時,對加密行業的“傷害”“比股票大得多”。

Tascha說,考慮到比特幣(和加密貨幣)的主要賣點是“對衝”傳統金融市場的波動和通貨膨脹,這是相當諷刺的。相反,最近幾個月,加密貨幣與股市的關聯度越來越高。

僅今年一年,就有數十億美元資金從加密貨幣市場流出,與納斯達克科技股下跌的趨勢一致,原因是美國經濟產出萎縮,以及美聯儲(Federal Reserve)發出加息信號或加息以遏制通脹。

企業推動槓杆

雖然美聯儲主席傑羅姆·鮑威爾在最近的一次演講中表示,美國經濟需要緊縮的貨幣政策來控制通脹,但Tascha表示,“槓杆的大規模增加”可能意味着加密貨幣的波動性加大。

她表示,2020年金融去中心化的到來帶來了鏈上流動性的激增,導致槓杆率和鎖定在DeFi貨幣市場、流動性池和復雜收益率產品的資金總額飆升。

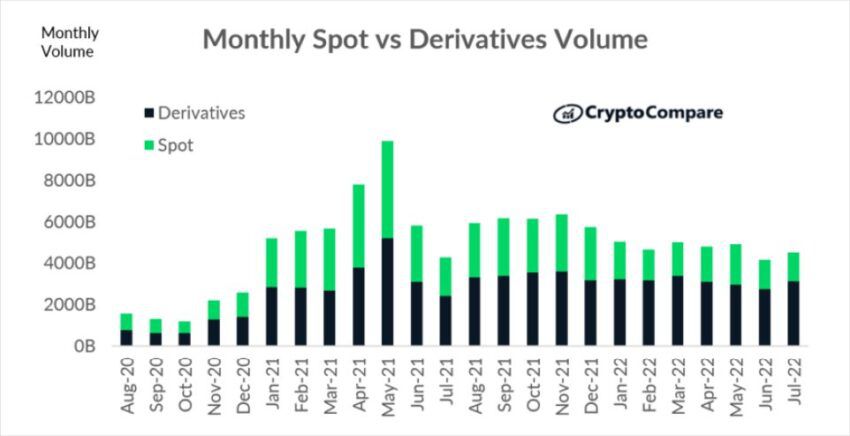

她解釋說:”加密衍生品在集中交易所的快速增長也推動了對槓杆的需求,這是由主要是機構玩家進入加密貨幣的新資金滿足的。”

來源:CryptoCompare

隨着Celsius和Voyager等幾家加密公司在今年早些時候倒閉,一些DeFi的鐵杆支持者認爲,“如果所有的借貸都玩完了”,對系統來說會更安全,因爲貸款將被過度抵押,並以編程方式清算。

但宏觀經濟學家、科技投資者塔沙認爲這是“一廂情愿”。

她表示:“是的,DeFi可能不太容易受到某些風險的影響……但它會放大其他風險……這將導致更多相互關聯的協議,並鼓勵提高整體槓杆率。”

“機構玩家的進入增加了對加密貨幣槓杆的需求和獲取。更高的系統槓杆增加了股市溢出效應和美元升值的影響。其結果是,美聯儲政策和宏觀環境對加密貨幣的影響甚至比傳統金融市場更大。”

美元的因素

Tascha還討論了相對於美國貨幣政策行動,美元對加密貨幣市場的影響。她說,使用美元作爲加密行業的主要融資貨幣和記账單位是一個主要的弱點。

美元是加密貨幣市場上最大的法定貨幣。代幣主要以美元定價,美元穩定幣佔穩定幣市場的95%,借貸主要以美元穩定幣執行。

擁有宏觀經濟學博士學位的Tascha說:”但加密貨幣是全球性的,大多數用戶都在美國以外。”

“當美元升值時,對美國以外的國家來說,代幣實際上會變得更貴。購买力基於其他法律的投資者——機械地減少了流入加密貨幣市場的資金。”

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:爲何美聯儲加息對加密行業的“傷害”遠比股市要大?

地址:https://www.100economy.com/article/6515.html