摘要

美聯儲對通貨膨脹的態度比預期的要積極得多,但話說回來,通貨膨脹也比預期的要糟糕。

這導致了對6月低點的重新測試。

當事實發生變化時,我們必須改變我們的市場前景。

隨着6月低點开始夏季反彈,我之前認爲熊市已經結束。

我的樂觀是基於我對過去熊市的觀察;從歷史上看,一旦熊市從低點恢復超過50%,通常就不會再回到上述低點以下。

事實證明,我錯了。

盡管夏季的反彈抹去了熊市的50%以上,但標准普爾500指數現在又回去了,並重新測試6月的低點,而且可能進一步下跌。

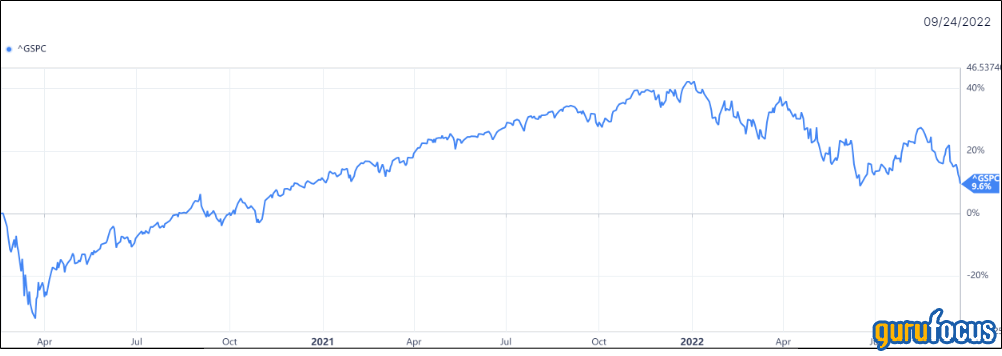

這是因爲隨着通脹的失控,美聯儲在貨幣政策收緊方面,做法變得更加激進。以下是標普500指數的圖表,從新冠熊市的开始(2020年2月18日)到本文寫作時(2022年9月24日)。

股價上漲依賴於債券市場紅火

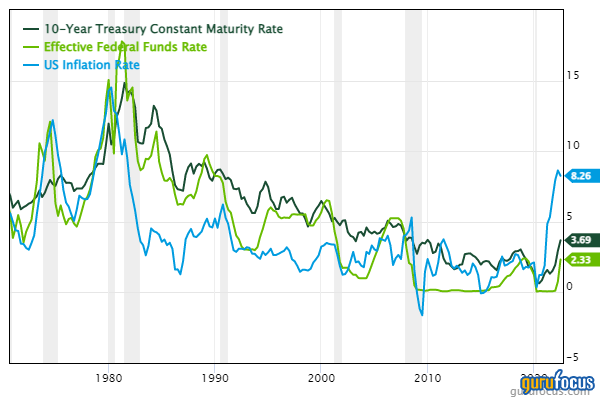

市場上出現了由美聯儲帶來的制度變化。從下圖可以看出,在過去的40年裏,10年期國債收益率(黑线)一直在下降,這是在此期間利率被穩步降低的衆多副作用之一。這意味着四十年來,債券的價格一直在上升。隨着債券收益率的下降,債券的價格上升,反之亦然。

現在這種情況已經逆轉了。

這是一個非常大的問題,因爲僅在美國,債券市場就構成了近40萬億美元的價值,而國內股票市場的價值還不到20萬億美元。債券市場是搖動股市尾巴的狗;美國的股票價格是建立在一個不斷增長的債券市場的假設之上的。

由於對目前處於40年高位的高通貨膨脹感到震驚(如下圖中的藍线所示),美聯儲備現在已經开始了快速的貨幣緊縮進程。它不僅提高了其隔夜貸款利率(稱爲有效聯邦基金利率),而且現在正在出售其在過去十年中積累的長期債券,以推高10年期國債利率(黑线)等長期利率。後者對債券曲线長端的幹預被稱爲 "量化緊縮",即QT,與過去十年的量化寬松相反。現在我很清楚,長達40年的債券牛市已經結束。黑线已經明顯突破了四十年的下降趨勢。

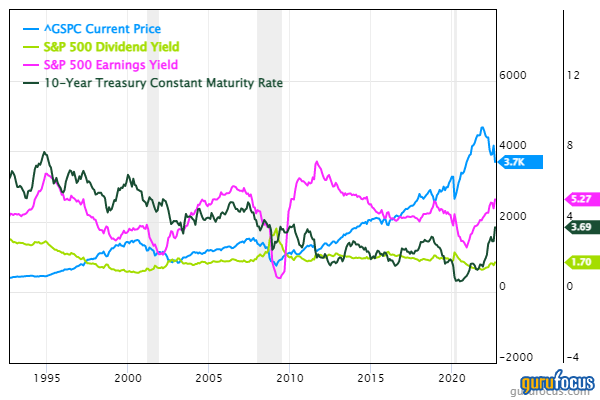

下圖顯示了標准普爾500指數(藍线)以及標准普爾500指數的股息率(綠色)、收益率(品紅色)和10年期國債收益率(黑线)。

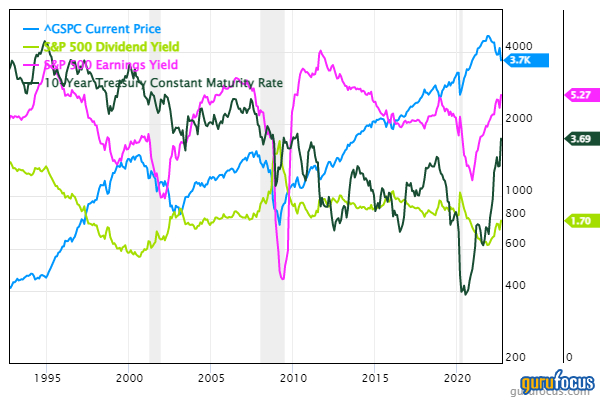

下面的圖表與上面的圖表相同,只是其Y軸爲對數刻度。對數標度使觀看者能夠更清楚地欣賞百分比變化,因爲它在比較不同標度時以相對方式顯示數據。

從上圖中,我們可以看到,10年期國債利率與2011年至2012年的水平差不多,但當時標普500指數的水平在1100點左右(與現在的~3700點相比)。因此,市場已經上漲了三倍多。然而,標准普爾500指數的盈利收益率和股息收益率大致與之前持平--這意味着盈利和股息也上漲了三倍多。

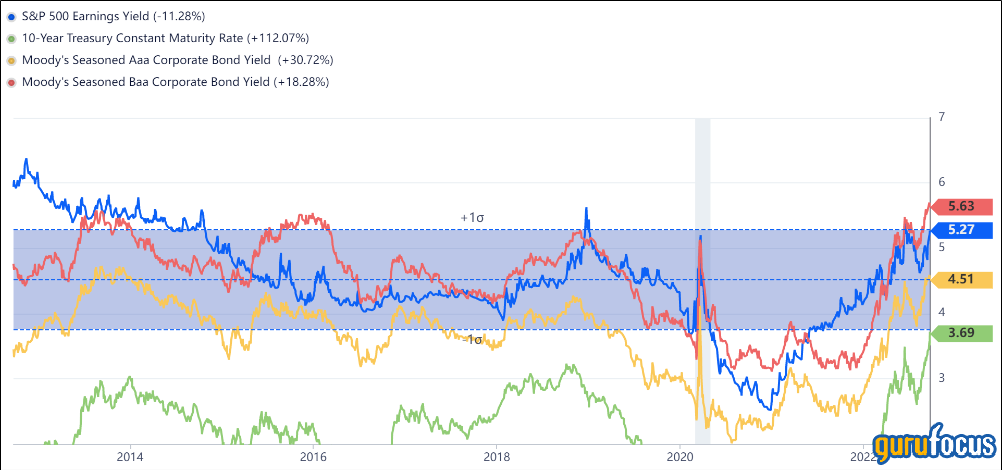

標准普爾500指數的公司比十年前的利潤高得多。當然,風險在於,隨着經濟衰退的开始,收益將下降,股票價格也將下降,因爲股票價格跟隨收益。債券利息會影響資本成本,如果公司不得不爲債務支付更多的錢,那么股權持有人的收益就會減少。另外,現在的債券與股票收益率相比更有競爭力(見下圖)。

美元不斷上漲

另一個需要注意的重要變化是,美元(如下圖中的美元指數所代表)已經創下了二十年來的新高。美元指數將美元與一籃子其他貨幣進行比較。美國利率的提高吸引了大量的外國資金進入美國,這將意味着美國的股票比其名義價值可能顯示的還要昂貴。

根據高盛(GS,Financial)的數據,鑑於標准普爾500指數公司29%的銷售額來自美國以外的地區,在美元走強的情況下,很容易出現盈利讓人失望的情況。他們通常以當地貨幣銷售其產品或服務,然後以美元報告包括這些銷售在內的財務業績。這意味着,現在美國跨國公司的盈利在未來幾個季度有很大的逆風,因爲這些國外收入以美元計算已經貶值。

經驗之談

基於上述數據,我認爲股市現在是由中央銀行推動的。

美聯儲(以及世界各地的央行)都專注於對抗通貨膨脹。通貨膨脹是頭號敵人。市場目前正處於縮減模式,因爲交易商正在解除槓杆和保證金。保證金已經變得非常昂貴。我認爲,在美聯儲暫停評估形勢之前,緊縮周期可能還會持續6個月到1年。然而,高利率可能會持續數年。

隨着利率上升,擁有高額債務的公司可能會陷入困境。我的建議是仔細監測企業的資產負債表。避开近期債務到期率高的公司。

沒有利潤的公司和高市盈率的公司將繼續受到衝擊。用於計算現值的貼現率正在上升,因爲無風險利率正在上升。

下一個科技泡沫不會很快到來。

投資者已經清醒過來,對那些沒有利潤和有太多內部人股票報酬的公司失去了耐心。

在這種環境下,我認爲最好是關注那些因市場普遍下跌而受到不公平打擊的低債務的高質量公司。我也認爲債券在未來幾年會有好的表現。

美聯儲正試圖讓經濟在一個困難的環境中着陸。硬着陸(即衰退)的幾率很大。鑑於美元的不可阻擋的上漲,美國資產與非美國資產相比是昂貴的。這是不可持續的,可能在未來一年左右开始逆轉。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:我對利率上升和熊市重現有了新的想法

地址:https://www.100economy.com/article/7345.html