文 | 白嘉嘉

作爲二手咖啡機經營商,阿林見證了咖啡市場最慘烈的一面。

從今年6月开始,阿林的二手咖啡機收購量开始猛增,賣設備的既有熬過疫情三年的老店,也有只开了6個月的新手。

“同一條街的6家咖啡館一起關門了”,在一條小紅書視頻中,阿林不無感慨地表示,“資本打架,創業者遭殃。”

經營二手咖啡機的這些年,阿林常給創業者建議,其中提到最多的一條是,“咖啡機沒必要买很貴的,花三五萬买一台咖啡機,得賣多少咖啡才能賺回來?”

有些人會聽,有些人不會,就像評論區裏永遠有人在問價,也永遠有人在抱怨咖啡市場的過度內卷。

然而,在咖啡行業勢不可擋的轉型潮面前,聽與不聽,熱愛與否,其實都毫無意義,就像姚大發帖子下面的那條評論所說的那樣——

“咖啡人的第一桶金一般來自於賣設備。”

2023年2月23日,一條名爲《請救救我們的咖啡店 01》的帖子在小紅書上迅速走紅。

在這條在帖子裏,姚大發透露自己的咖啡店下個月就要交房租了,但生意一直沒有起色,希望“雲股東”給她一些建議。

雖然也有像前文那樣潑涼水的人,但大多數網友還是非常熱心地提出了將近1700條建議。

比如,有人覺得門店本身就狹窄的情況下,一定要把門开大,讓人路過的時候能一眼看到裏面;有人建議在“SOWHAT?”之外再取一個便於傳播的中文名;也有人建議她換賽道,賣熱狗、三明治……

這條收獲了314次點贊和136次收藏的帖子被傳到了小區的業主群裏,短短10天,咖啡店的營收從100元/天增長到了300元/天。

此後,姚大發每間隔幾天就會發布一條新的《請救救我們咖啡店》,向她的粉絲分享今天做出了哪些改進,店裏的生意如何。

然而,與營收同步增長,是姚大發的心理壓力。

“平常沒人關注的時候,無論是好是壞我都能自己消化。現在關注的人多了,聲音多了,我反而消化不了,人也开始焦慮煩躁……所以,就是我的問題,我沒有做好客群定位,既要又要還要,所以搞得這么尷尬……”。

4月11號,姚大發貼出了《請救救我們的咖啡店(最後一篇)》,描述自己在轉讓店面的過程中遭到房東刁難而沒有轉讓成功,1萬元押金也打了水漂,最終只能“把機器賣掉一些……趕緊連夜卷鋪蓋逃走了”。

一個多月時間,幾經波折,“預言”最終還是應驗了。

雖然在姚大發將一切問題都攬到了自己身上,但事實是,“姚大發”並非孤例,咖啡這門可能是本世紀濾鏡最重的生意,在向商業邏輯的回歸中,已經從創業者的“烏托邦”成爲了“火葬場”。

眼下,要在中國找一個最卷的賽道,咖啡很有可能是最終答案。

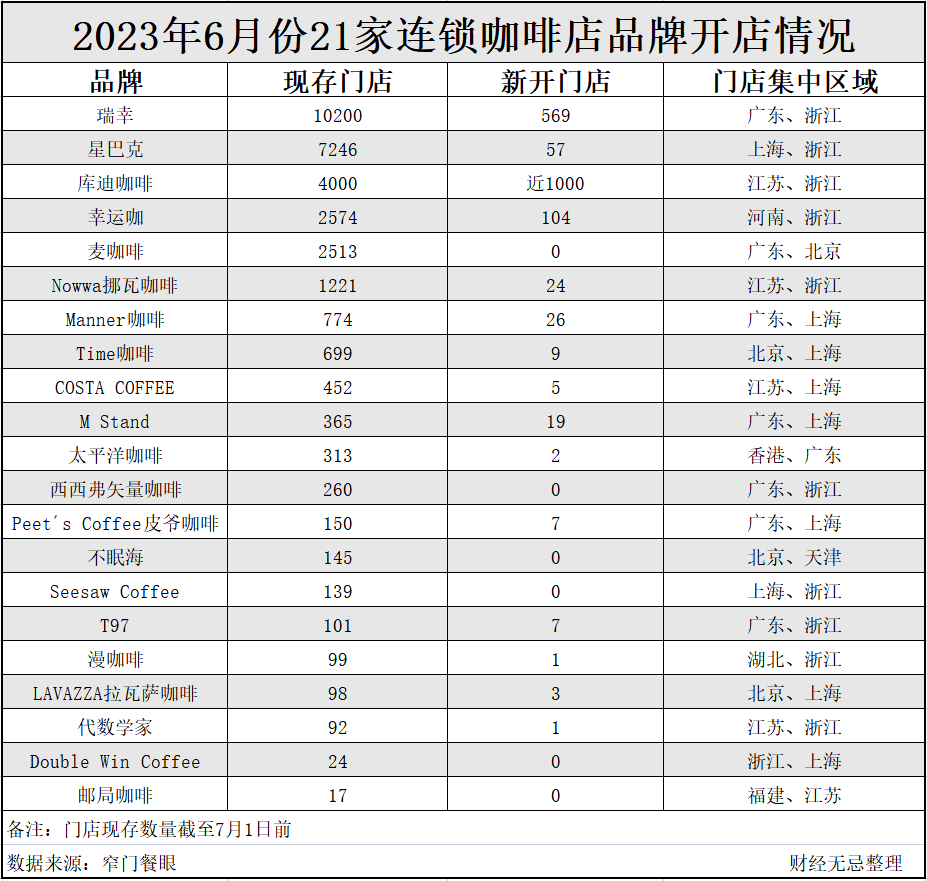

6月6日,瑞幸的第一萬家門店在福建廈門正式營業,將中國的咖啡市場帶入了萬店時代。

要知道,星巴克花了24年時間,才在中國开了7246家門店,而瑞幸只花了6年便开出了一萬家門店。

不過,即便是瑞幸,也只是咖啡行業擴店狂潮中的一朵浪花。

從2022年开始,截至2023年1月31日,在整個咖啡賽道近30家連鎖咖啡品牌中,新开門店數大於100的就有12家。

其中,幸運咖新开門店1521個;麥咖啡新增763個門店;挪瓦咖啡也絲毫不落後,新增門店631個;而老牌咖啡連鎖巨頭星巴克也新增681個門店。

此外,還有天好咖啡、Manner、本來不該有、庫迪咖啡等多家咖啡品牌全國新增門店均超100家。

如果說蜜雪冰城這樣的茶飲玩家賣咖啡還算情有可原,李寧、蔚來、華爲等企業的入局,則將這股咖啡熱推向了瘋狂。

早在2022年初,李寧就申請注冊了“寧咖啡 NING COFFEE”商標,隨後在廣東、廈門等地的线下店出現;特步申請注冊“特咖啡”以及“XTEP COFFEE”等商標;11月,上海蔚來汽車有限公司申請注冊4枚“NIO CAFE”商標等等。華爲也將“一杯咖啡吸收宇宙能量”和“一杯咖啡吸收宇宙能量”申請注冊商標。

2022年咖啡企業新增3.57萬家,同比增長37.83%,2023年第一季度,我國新增咖啡相關企業1.17萬家,同比增長98.11%。

爲什么咖啡成爲了企業跨界、創業的頭號選擇?

一方面,種種數據表明,中國的咖啡消費市場正在崛起。

阿裏新服務研究中心與餓了么、天貓咖啡聯手發布的《中國咖啡新浪潮—2022中國咖啡產業發展報告》顯示,2021年中國咖啡行業市場規模達3817億元,預計於2025年超過10000億元。

2021年,我國咖啡豆進口量爲12.28萬噸,同比增長74%,中國咖啡進口額爲5.26億美元,同比增長68%,與此同時,2021年全國咖啡及制品出口量爲3.53萬噸,同比下降39%。

另一方面,咖啡的行業利潤較高,可以通過快速復制开店衝高業務規模,從形成份額優勢。

但同時,《證券日報》指出,這樣的復制復制無法形成差異化,長期競爭的基礎不穩固。一旦在達到預期目標前資金鏈斷裂,就有可能導致前期投入全部清零。

價格战也因此而起——通過壓薄行業整體利潤空間,打破同行“通過高利潤快速起量”的算盤,將這些試圖來咖啡賽道“撈一筆”的企業掃地出局。

今年5月,瑞幸以周年店慶爲由,在部分門店推出了“9.9元喝一杯”的優惠券,經過市場驗證有效後,將活動在6月擴大到了所有門店。

同月,庫迪开啓了“阿根廷請你1元喝咖啡”的促銷活動,宣傳稱“新用戶可獲1元咖啡券,老用戶可抽1元券或8.8元任飲券”。

某種程度上來說,這次的價格战能夠被看作瑞幸和庫迪的一次合謀, 通過價格战,雙方提升了自身的市場份額及品牌知名度,順便將手伸向了下沉市場。

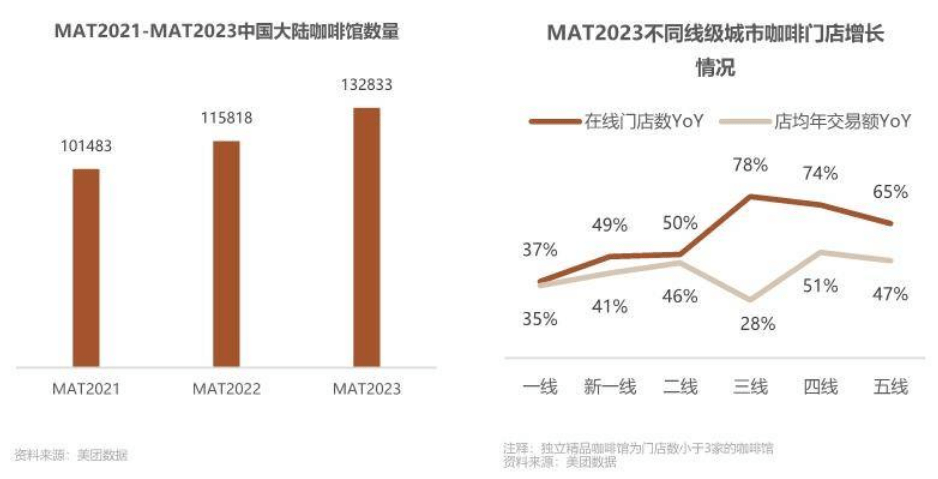

2022年,二三线城市的咖啡館數量在全國的佔比都出現了增加。

第一財經商業數據中心和美團發布的《2023中國城市咖啡發展報告》顯示,MAT(月滾動年銷售趨勢)2023年,在线門店數增長最快的是三线、四线和五线城市,分爲爲78%,74%和65%。

在“爲了受衆基數而下沉,爲了市場份額而降價,爲了企業壁壘而擴張”幾重大趨勢裏,咖啡的文化屬性被越衝越淡,商業的內核被越洗越明顯。

事實上,咖啡店裏層出不窮的新口味早已將透露出了變革的方向,只要要好賣,是不是咖啡並不重要。

上個世紀80年代,Alan家裏對客人的最高招待,就是爲對方泡一杯咖啡。

那時候還沒有磨豆、手衝等講究,從雀巢玻璃罐裏挖一勺咖啡粉,搭配咖啡伴侶和幾塊白糖,就是一戶人家時尚和品味的證明。

這種印象來源甚廣,既有“一億條牛仔褲換一架波音客機”時代背景下的文化自卑,也有對歐美文學作品中所描述的貴族闲暇生活的向往。

作爲薩特、波伏娃、雷蒙等思想巨匠碰撞火花的背景板,許多人眼中咖啡自帶一重精神屬性。

直到親自下場开一家咖啡店。

每一次別人來詢問开咖啡店的經驗,Alan都會先反問對方,“喜不喜歡洗杯子和打掃衛生?”

大多數時候,對方會對Alan的問題感到詫異,畢竟不論是歐洲古典文學裏的貴族,還是近代思想巨匠,都不曾告訴過讀者,喝咖啡是需要洗杯子的。

事實上,开一家咖啡店並不比黃燜雞米飯或張亮麻辣燙要詩意。

Alan的咖啡店开在無錫的一座田園綜合體裏,單日營業額常年保持在7000到8000元之間,節假日甚至能來到萬元以上,即便放在一线城市的個人咖啡店裏,這也是相當不錯的業績。

回憶起开咖啡館的那些日子,Alan極少能感到所謂的“咖啡文化”,取而代之的,是清點食材、計算庫存、處理客人投訴、維護店內衛生、營業額焦慮……

說白了,咖啡可能是一種文化,但咖啡店本質上仍是一門生意,而只要是生意,就必須認清:

櫃台之外,客人們碰撞着思想的火花,討論存在主義是不是一種人道主義。

而櫃台之內,你最好祈禱自己有洗不完的杯子。

這句話最能代表咖啡人的心境——

“等咖啡店裝修完成和下定決心關掉咖啡店,是咖啡人爲數不多真正快樂的時刻。”

然而更殘酷的是,即便對運營的繁瑣有心理准備,眼下也並非开咖啡店的好時候,因爲最愿意爲咖啡的品牌價值买單的人,正在渡過他自己的難關。

Alan介紹,自己的咖啡店能夠實現盈利,和房地產的“算大账”邏輯有直接的關系。

對田園綜合體的开發商來說,其實Alan運營的咖啡店只是旁邊“田園別墅”的生活配套設施,是擡高房價的一種手段。

園區實際上並不指望這些業態能爲自身帶來多少利潤,相反,爲了吸引商戶入駐,園區开出了極爲優厚的條件,比如3年免租期、包裝修等等。

當然,這一切優惠最終都會被算入總账,由購房者买單。

但從另一面來說,熱錢滾滾的房地產商爲了房產增值而买單“精品咖啡”的行爲,實質上降低了精品咖啡的生存成本,seesaw、M stand等精品咖啡品牌皆誕生於2012年至2017年間。

得益於房地產對配套設施豐富性的需求,Alan旗下的多種業態都享受到了相應的福利,變相增強了咖啡館的韌性。

除了咖啡館,Alan還經營了一家藍染作坊,同時承擔園區的品牌宣傳工作,在節假日,工作人員可以在各種業態之間流動,降低了人員成本。

缺少大B端买單後,咖啡不得不直面挑剔的消費者。

這些年裏,咖啡冒出了許多新故事,甚至衍生出了手磨、掛耳、速溶等咖啡鄙視鏈,本質上都是爲了維護咖啡搖搖欲墜的品牌溢價。

眼下咖啡市場的博弈,本質上是試圖擴大咖啡受衆人數的玩家,對以高單價、高品牌爲核心的老規矩形成衝擊。

客觀來說,“高單價、高品牌價值、用戶基數”本就是咖啡必須要面對的不可能三角,而房地產的退潮,只是加速了矛盾的凸顯。

將“咖啡店”一詞拆分开來觀察,其實分別應對了3種需求——提神、口感、社交,三種需求衍生出三類客群畫像。

第一種是快消人群,這部分人對於咖啡的口感並無過高的追求,消費場景多在辦公室,需求在於以低廉的價格汲取咖啡因。

比對個人咖啡店與連鎖店的成本,咖啡豆等原料方面雙方差距並不大,均在5.5元/杯左右,但在人力、水電、折舊、租金等方面,連鎖店可以通過規模優勢將這部分成本也攤薄到5元/杯左右。

一份來自於平安證券的分析顯示,隨着瑞幸咖啡的日均經營量從300杯提升至364杯,其單杯咖啡的平均成本也從10.75元一杯下降到了10.16元一杯,特殊品類甚至能更低。

但對個人咖啡館而言,20元以下均價幾乎就已經是“生命不能承受之重”了,如果被“打到”15元以下,賣一杯虧一杯是板上釘釘的事。

第二客群,也是目前個人咖啡館看似最能站住腳跟的客群,則是對咖啡口感要求較高,對咖啡文化、衝泡技巧、咖啡豆產地等知識手到擒來的人。

客觀來說,這部分人確實是精品咖啡的消費對象,他們有能力品鑑一杯咖啡,也愿意爲一杯優質咖啡买單。

但不可否認的是,這部分人同樣愿意購置一套設備親自磨豆、衝泡,體驗其中的樂趣。

近年來,國內咖啡機市場呈現穩步增長,2021年銷售額約20.7億元,2022年第一季度同比增長44%,達14.7億元。其中,79%的銷售額來自於家用咖啡機,僅10.48%用於咖啡館。

最後一種人則更看重咖啡店的精神空間屬性。

對這部分客人來說,之所以愿意坐下來喝一杯咖啡,本質上是在爲店內環境和氛圍买單。

隨着近些年城市建設越來越注重人文屬性,書店、藝術館、公園數量快速增長,這些“第三空間”實質上分走了咖啡店的客群。

舉個通俗的例子,如果我同時有看書和喝咖啡的需求,大概率會在去書店或圖書館的路上順便买一杯咖啡,而不是帶一本書去咖啡店。

勤策消費研究發布的《現磨咖啡消費趨勢報告》從側面反映了現代人消費習慣的轉變,疫情後,65.6%的人在購买咖啡時選擇自提,19.9的人選擇外賣,僅14.5%的人選擇堂食。

咖啡行業的發展,本質上就是咖啡文化被“肢解”的過程,那些曾經被以爲與咖啡深度捆綁的理想與追求,或許受到過商業的追捧,可在追求客群基數的今天,那些精英化的標籤已經成了限制企業增長的絆腳石。

而今天個體咖啡店在面對三類客群的尷尬,實際是一種必然,相比詩與遠方,社會的急促和壓力就足以將咖啡培養成現代人的剛需。

那么,如果可以靠簡簡單單地賣飲品就能賺錢,爲什么要挖空心思講故事呢?

或許,所有咖啡人都該意識到一點,“國外的豆漿”並非一句調侃,而是咖啡市場的滾滾浪潮奔赴的方向。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:咖啡迎來萬店時代,巨頭們的絞肉機,創業者的傷心處

地址:https://www.100economy.com/article/74877.html