進入2023年以來,隨着消費市場回暖,新茶飲賽道變得十分熱鬧。

紅星資本局注意到,行業的“熱鬧”主要集中在兩個方面,一方面是越來越多新茶飲品牌正謀求上市,另一方面是行業玩家積極布局加盟策略,以擴大市場。

資本市場層面,有報道稱,至少有6家國內新茶飲品牌正在港股和美股排隊IPO,包括霸王茶姬、滬上阿姨、古茗等。

市場擴張層面,喜茶與奈雪的茶分別於去年11月和今年7月正式开放加盟;此外多家茶飲品牌公布的2023年規劃顯示,不少品牌重點目標便是擴張到10000家門店。

但從行業角度看,中國連鎖經營協會數據顯示,2022年新茶飲市場份額約爲1040億元,較2021年增長3.7%。而2017年至2021年,新茶飲市場規模的年復合增長率在20%以上。

顯然,新茶飲市場整體增速放緩已是不可避免。今年這些新茶飲品牌大動作頻頻,意味着行業洗牌期已經加速到來,新一輪排位賽或已悄然开啓。

(一)

扎堆謀上市

紅星資本局注意到,最近被曝有上市計劃的,基本都是定價在10-20元之間的中端茶飲品牌。

對於上市,它們的回應也十分低調——古茗、滬上阿姨表示“不予置評”,霸王茶姬則稱“目前沒有任何明確的首次公开發行(IPO)計劃”。

上市潮或將來臨的背後,其實也透露出企業的焦慮。

畢竟中端連鎖茶飲品牌在品牌定位、產品定價、商業模式等方面都極爲相似,目前在新茶飲賽道,10-20元價位區間還沒有出現絕對的頭部玩家。因此這些品牌自然希望通過上市募資,獲得更多優勢與對手拉开差距。

古茗在今年6月底被知情人士曝出,企業選擇高盛和瑞銀安排港股IPO事宜,預計明年初上市,計劃募集資金約3億美元。

紅星資本局注意到,早在2021年8月,就有媒體報道稱古茗考慮最快於2022年在港股IPO。彼時,古茗方面予以否認,表示內部沒有這個消息,也沒有收到上市計劃。

而此次,古茗卻表示“不予置評”,前後的回應區別耐人尋味。

古茗奶茶店 資料圖 據視覺中國

從成長軌跡看,古茗於2010年在浙江台州溫嶺創立,據窄門餐眼數據,目前古茗門店數量達8040家,成爲茶飲品牌中的老二。

天眼查APP顯示,古茗至今共計完成了兩輪融資。2020年7月,古茗獲得紅杉中國、美團龍珠、充盈資本發起的天使輪投資;2021年1月,古茗獲得了寇圖資本發起的A輪投資。

關於滬上阿姨要上市的消息,在7月24日晚,財聯社報道稱,奶茶連鎖品牌滬上阿姨擬赴港IPO,計劃募資約3億美元,預計今年年底遞交招股書,由中信證券和海通國際共同推進。

滬上阿姨於2013年在上海成立,當年推出了原創的“現煮五谷茶”,受到消費者歡迎。2021年,滬上阿姨從“五谷茶”向“鮮果茶”轉型,並以此加速了市場开拓的步伐。據窄門餐眼數據,目前滬上阿姨的門店數量爲6904家。

在此次傳出計劃上市之前,“滬上阿姨”曾兩次獲得融資:2020年11月,其獲得嘉御基金近億元A輪融資;2021年6月,其再獲嘉御基金新一輪融資。

滬上阿姨門店資料圖 據視覺中國

相比於以上品牌,霸王茶姬成立的時間更晚,目前門店規模也相對更小。

2017年,霸王茶姬首店在雲南省昆明市五一路开張,強調用茶的“原葉”做奶茶。霸王茶姬也非常重視品牌文化,堅持走“國風”路线,其在雲南地區迅速爬升,逐步走向全國。窄門餐眼數據顯示,目前霸王茶姬門店數爲1975家。

2021年,霸王茶姬連續完成合計超過3億元的A輪和B輪融資,投資方包括XVC、復星集團、琮碧秋實等。

霸王茶姬門店資料圖 據視覺中國

總的來說,盡管這幾家新茶飲企業誕生時間與地區不同,強調不同的品牌文化,也在不斷迭代中形成了自身的產品特點與品牌識別度,但不可否認的是,它們的商業模式幾乎一致。

因此,通過融資、上市來補充“彈藥”,優化供應鏈和團隊並進行擴張,也就成了它們的共同目標。

(二)

拉攏加盟商

开店,已經成爲中端茶飲品牌今年的頭號任務。

紅星資本局注意到,不少品牌都喊出了2023年的擴張計劃與开店目標。

去年年底,霸王茶姬創始人張俊傑向紅星資本局表示:2023年,霸王茶姬的核心發展任務仍然是开店,要在去年1000多家店的基礎上去开出更多好店,繼續進入更優質的市場。

今年2月,古茗公布2023年的战略目標:計劃新增門店超過3000家,總門店數要突破10000家,重點拓展山東、廣西、貴州、安徽四個省份。

今年4月,滬上阿姨創始人透露2023年計劃新增門店3000家,年底營業門店數預計將會突破8000家,籤約門店超過10000家,同時未來品牌將持續深耕長江以北,逐步滲透長江以南。

爲了开更多的店,這些茶飲品牌在加盟模式上也給出了更多優惠條件,來吸引加盟商。

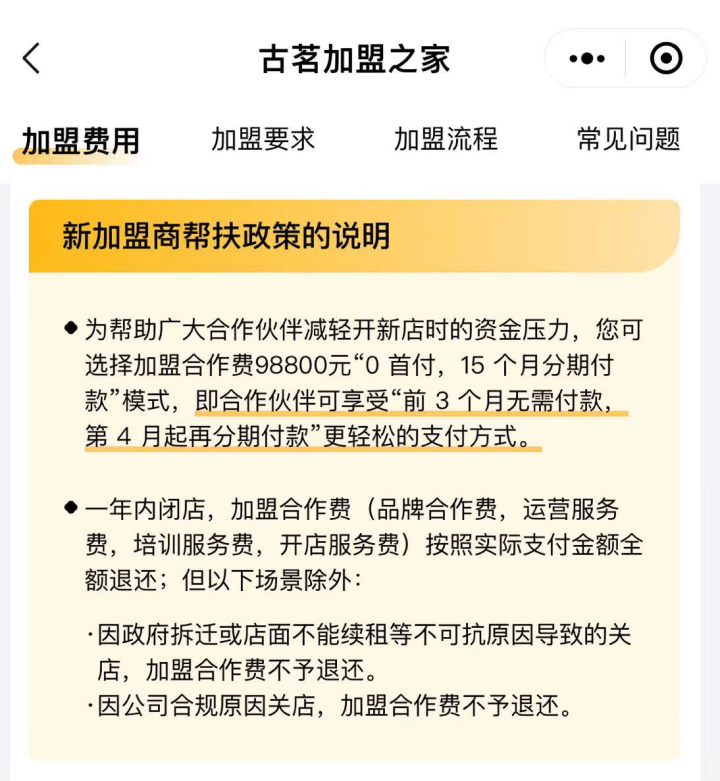

例如,古茗在去年對加盟商給出兩大“讓步”:延期交加盟費,關店損失兜底。

具體來說,古茗加盟商可以推遲繳納品牌合作費和運營服務費一年,合計近5萬元;正常經營情況下,加盟商在一年內閉店的,古茗退還全部加盟合作費,合計近10萬元。

截圖自古茗加盟之家

這背後,代表着加盟擴張已經成爲了新茶飲模式的必然。

曾經不走加盟模式的高端茶飲品牌奈雪的茶,上市至今財報並不樂觀。2022年,奈雪的茶經調整淨虧損爲4.61億元,上年同期爲虧損1.45億元;門店經營利潤4.7億元,較2021年下降約20.6%;門店經營利潤率爲11.8%,較2021年下降約2.7個百分點。

今年7月,奈雪的茶宣布开放加盟,從另一層面宣告在原材料、人工、房租等壓力下,純直營模式確實很難走通。

因此,加盟模式似乎也被這些企業視爲快速發展與實現盈利的“良藥”。

不過,這也使得行業競爭趨於白熱化,如今不管是高端、中端還是低端新茶飲品牌,都在扎堆搞加盟,曾經的下沉市場,也被擠得水泄不通。

(三)

行業內卷加劇

新茶飲行業近年來的快速發展,得益於我國經濟的快速發展,年輕消費群體對於新鮮事物的消費意愿更強烈。此外,外賣業務的快速滲透,也讓线上消費成爲新茶飲的重要增長點。

中國連鎖經營協會數據顯示,我國新茶飲市場規模從2017年的422億元增長至2021年的1003億元,年復合增長率在20%以上。在這個過程中,行業一路狂奔,也實現了從粗放式發展到精細化運營的轉變。

進入2022年後,新茶飲市場整體增速放緩。中國連鎖經營協會發布的《2022新茶飲研究報告》顯示,2022年新茶飲市場份額約爲1040億元,較2021年增長3.7%。

整個市場,也從增量市場轉變爲存量市場,在此背景下,資本市場對於茶飲賽道其實也有所降溫。

從市場融資角度看,紅餐大數據顯示,2021年茶飲品類共披露了30起融資事件,披露的融資總金額超過125億元。但到了2022年,茶飲賽道共披露了26起融資事件,披露的融資總金額超過45億元,與2021年相比縮減了三分之二。

與此同時,喜茶、奈雪的茶等衆多茶飲品牌相比巔峰時刻估值也大幅縮水。新茶飲品牌,除了走規模效應外,似乎很難講出什么新故事。

進入2023年,在新消費復蘇的大背景下,新茶飲賽道也進入了決賽圈。

大家都紛紛進入到了擴張與加盟的較量之中,不過加盟模式的痛點依舊存在,比如食品安全問題、服務標准、員工管理問題等等。稍有不慎,就會讓品牌形象受損,甚至可能帶來毀滅性的打擊。

另一層面,當下年輕人熱愛追求新鮮事物,對待新茶飲品牌忠誠度不足,即便是如今企業在產品、營銷等層面積極不斷創新,也很難保證消費者不會爲此疲倦,延續品牌的生命周期,依然面臨較大挑战。

總的來說,無論是哪個梯隊的玩家,在這個行業都遠不能高枕無憂。

小結

謀求上市、拓展加盟,新茶飲熱鬧的背後,其實也反映了這個行業門檻低、盈利單一等種種現實。

新茶飲行業洗牌即將开始,這一輪的競爭將十分殘酷,同時商業模式的同質化,也注定讓這個行業的競爭沒有終點。

紅星新聞記者 劉謐

編輯 余冬梅

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:謀上市、拼加盟,今年新茶飲賽道十分“卷”

地址:https://www.100economy.com/article/81775.html