美國9月份消費者價格指數公布,9月比8月上漲0.4%,也就是說,美聯儲加息沒有壓住物價的上升,9月份同比增長8.2%,通脹的定義一般是CPI同比增長2~3%以上,就算。如今8.2%雖然比6月的9.1%低,但還是屬於高通脹範圍。而且令人擔心的核心CPI高了0.6%。

唯一可以認爲是美聯儲加息起作用的指數是美國企業平均時薪漲幅,經通脹調整後每月下降0.1%,同比下降3%。(通脹8.2%)。但是,名義的時薪增長還是在4.98%,高於正常值(3.5%~4%)。

整體來說,9月的消費者價格指數是非常讓市場失望的。爲什么通脹沒有下來?還大家可以參照《鮑威爾暴力加息抗通脹,拜登財政刺激拖後腿》,根本原因是美聯儲的貨幣政策和拜登的財政政策打架,一個緊縮,一個放水。拜登的經濟刺激計劃,所謂反通脹法案,其實是在發錢。

美聯儲緊縮政策影響了資本市場,打壓了資產的價格,而對於實體經濟中作用不明顯。在供應方面並沒有改善,而喫住的消費需求比較剛性,拜登的諸多財政刺激(如反通脹法案)卻在放水,在撒錢,很難平抑物價。表現出來是食品價格上漲,而房租也維持高位。(租房市場一定的滯後性,一年一籤,價格變動不大)。正如上次我上次文章的猜測,如今市場也普遍接受在11月和12月兩個月要加息6碼(3+3)。目前的聯邦基准利率是3.08%,加完年底就是4.58%。

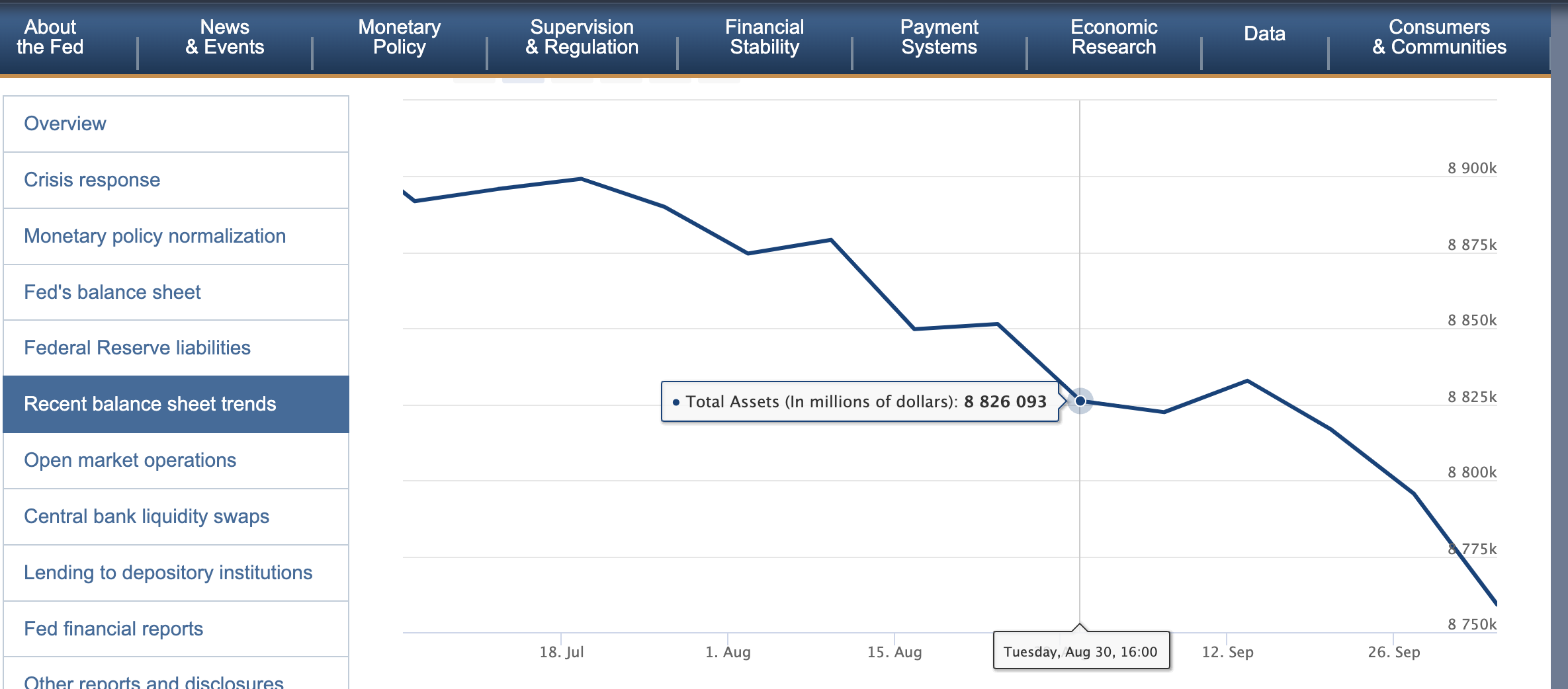

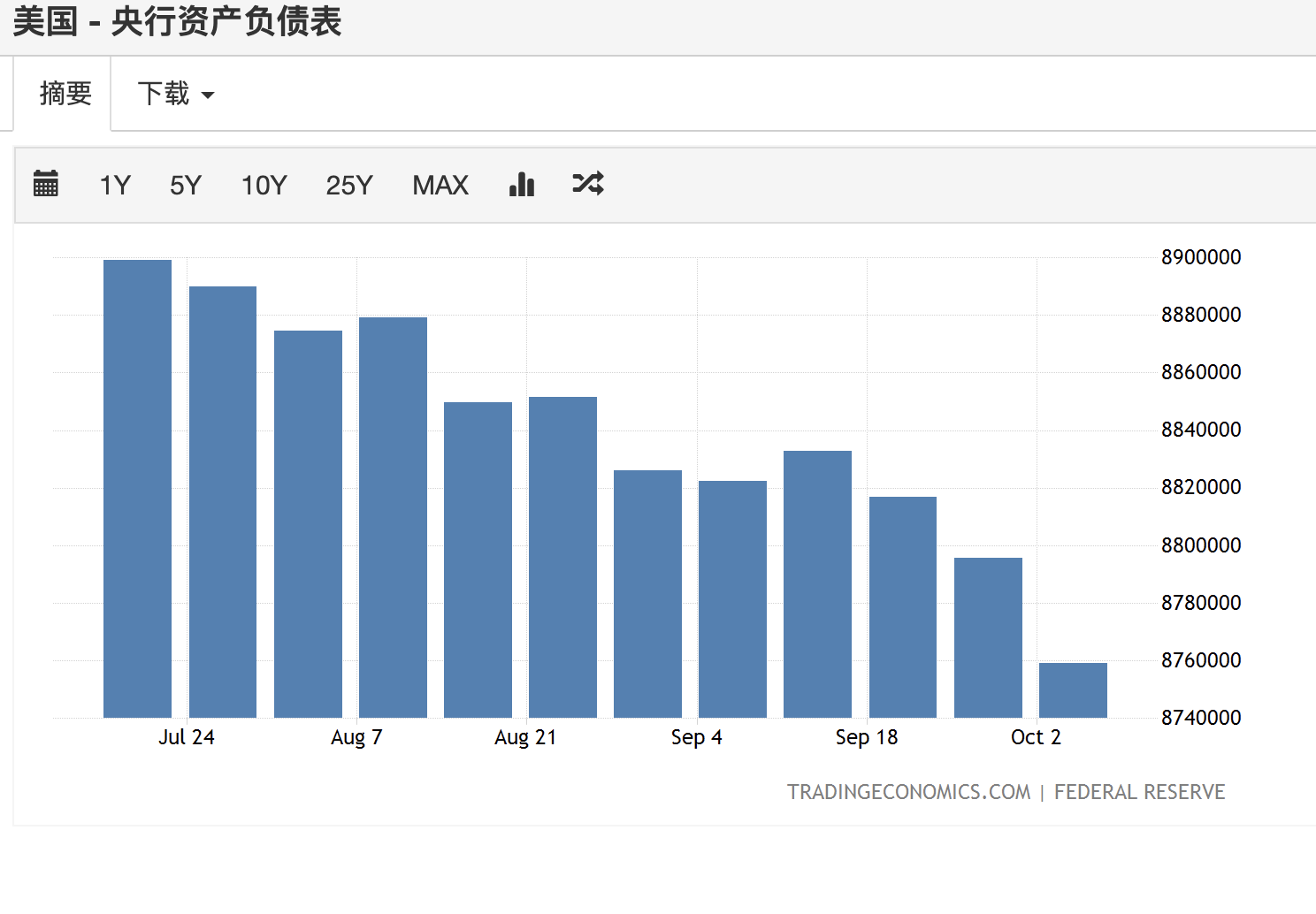

至於縮表,美聯儲還是“雷聲大雨點小”目前顯示美聯儲也沒有不達標,9月开始全負荷縮減950億美元。從美聯儲負債表上看,從8月30日到10月4日的資產才縮減了670億美元。可能原因他們手上到期的債券不夠,即使這樣,他們也可以賣掉持有的舊債券。據最新消息,美國債券市場的舊債流動性出了問題,財政部計劃回購部分舊債。

據最新的美聯儲官方數據,自今年4月以來,美聯儲已實現縮表逾2064.34億美元。而根據美聯儲的研究文獻,美聯儲計劃在未來幾年縮表約2.5~3萬億美元,這樣對比,可以看出實現縮減目標的任重道遠。

9月份通脹數據讓隔夜美股猶如過山車,暴跌之後反彈,收盤時大幅上漲。而債券價格繼續下跌,與價格反向波動的收益率上升。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:美國9月通脹率不降反升,美股過山車,美債繼續下跌

地址:https://www.100economy.com/article/8410.html