過去十年,低利率遏制了固定收益市場的回報,華爾街的煉金術士們爲盼望更高收益率的投資者提供了一個解決方案,通過一系列復雜產品幫助他們從死氣沉沉的市場中賺取額外基點。

現在,隨着美國債市陷入至少五十年來最嚴重暴跌,機構一直在爭相對衝頭寸,买入可以令他們在高波動環境中獲益的衍生品以盡量降低損失。

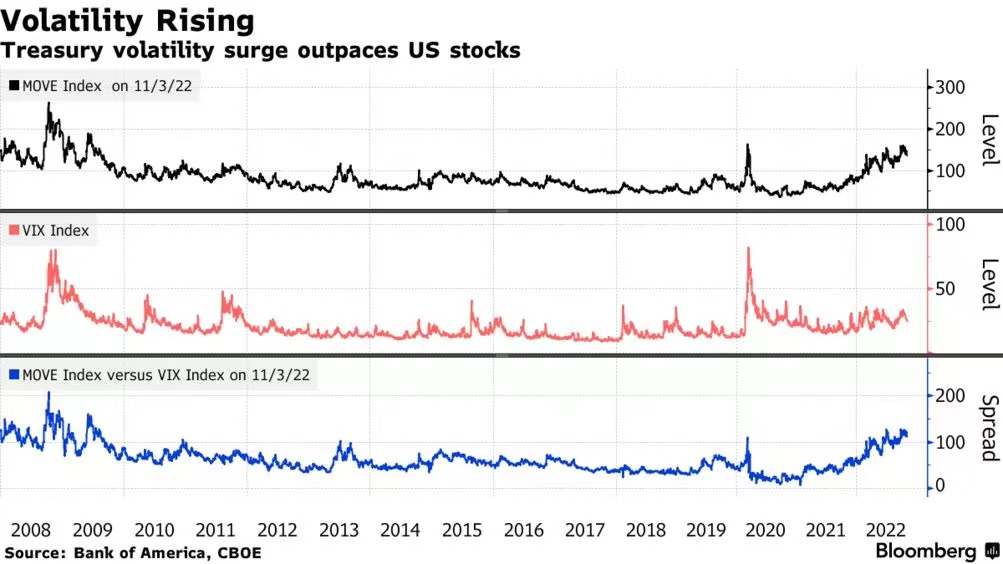

在此過程中,一個利率波動率指標進一步接近金融危機以來最高水平,比股市和債市波動率都大。這意味着債券交易員面臨的賭注加大,從市場動蕩中嬴、虧的概率都會倍增。由於美聯儲推進幾十年來最激進的加息周期,市場2022年全年都波動劇烈。

這引發了一些人士的擔憂,認爲規模24萬億美元的美國國債市場中的結構性頭寸可能會引發不可預見的後果,情況可能變得和10月負債驅動的投資策略助長英國國債大跌一樣糟糕。

法國興業銀行美國流動策略和解決方案主管Michael Pintar表示:

“之前在低利率低波動率環境下發行的證券還在,仍有很多需要對衝,這造成了一個反饋回路。”

宏觀對衝基金Dwd Partners首席投資官Danny Dayan表示:美國國債收益率飆升,促使投資者通過購买IRS短期期權等衍生品來降低債券風險。這反過來又引發交易商拼命尋找押注波動率低迷的衍生品以做爲風險對衝。

市場的單邊下跌有助於解釋MOVE指數今年的急劇上升。該指標通過期權定價來衡量美國國債的隱含波動率。10月MOVE指數突破160,接近金融危機結束後以來的最高水平。即使周一滑落至128,仍幾乎是五年均值的兩倍。

押注低波動

但圍繞利率升高建立的倉位只是今年美國國債大幅波動的部分原因。

市場觀察人士認爲,總值數千億美元的波動率衍生產品加劇了市場動蕩。

簡而言之,這些證券只是押注債券收益率的上下波動。過去十年裏,渴望回報的投資者追捧着它們,押注市場會保持平靜。銀行也樂見有這么一個額外的收入來源。

然而,隨着債券收益率的飆升,投資者蒙受巨大損失。對於本應進行對衝操作的銀行來說,美國國債的波動比它們預期的更爲極端。

事實上,利率飆升正迫使交易商押注波動率會升到更高,就像市場中其他人在做的一樣。

LongTail Alpha LLC創始人表示:

“當遇到拐點時,交易員勢必會做多波動率,有很多事情讓我相信我們已經處於懸崖邊緣,這些結構性產品只是其中一個因素。”

美債掀起驚濤 衰退擔憂下2-5年期收益率曲线一度倒掛

許多這類波動率驅動的產品取決於利率是否保持在預設交易區間內。

一些結構性產品不僅與收益率保持在低位有關,而且還與國債收益率曲线的形狀有關,後者通常是向上傾斜的。

只要標的資產價格符合押注方向,結構性產品的持有人就可以收到票息。反之,爲了對衝風險敞口,交易商賣出可以從正收益率差中獲益的期權。

當今年早些時候收益率曲线首次倒掛時,許多交易商不需要對持有者付息。但隨着短期債券相對於長期債券的收益率溢價繼續攀升,他們所賣出的期權就成了問題所在,突破關鍵門檻後,越來越多盈利歸於买家。

從本質上講,他們的對衝損失比單邊做多波動率更大。法國興業銀行表示,爲了保護自己,交易員开始購买更多波動率產品。

還有一些分析人士指出,債務供應的動態變化也加劇了利率波動態勢。

以曾經繁榮的福爾摩莎債券(又稱:寶島債券)市場爲例。這些全球銀行發售給台灣保險公司的美元計價債券(未到期金額超過2000億美元)是可贖回的,相當於买方向發行人出售了一份利率期權,從而降低了波動率。如今,隨着全球各地收益率都在上升,而美元對衝成本飆升,福爾摩莎債券發行量勢將觸及八年低點。

巴克萊利率策略師Amrut Nashikkar表示:

“供應池已經幹枯了,與此同時,對波動率產品的需求上升,因爲做多波動率在過去兩年獲利不錯,而且美聯儲未來的利率路徑仍存在不確定性。”

一些人擔憂苦日子還在後頭,隨着美聯儲加息,投資者繼續买入波動率產品,越來越多交易商被迫進行對衝。就在上周,掉期交易員將利率頂部預期提高至5.25%這個幾個月前根本不可想象的水平。

MUFG美國宏觀策略主管George Goncalves表示:

“波動率正在從根本上重新定價我們正在走向的新世界,這是一個高利率環境,圍繞通脹的不確定性變得更大,交易商對過去賣出的結構性波動率產品進行的對衝使得當前市場波動率變得更高。”

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:美債市場瘋狂 華爾街”煉金術師”們脫不了關系

地址:https://www.100economy.com/article/9817.html