北京初雪當天的商超中,在能夠陳列10款精釀啤酒的貨架前,駐足了多位前來選購的消費者。他們在每款精釀產品前駐足打量,其中精釀愛好者小可對比着黑獅精釀與獅王精釀的區別,手中的智能手機屏幕上,還停留在兩款產品的詳情頁上。

作爲精釀酒吧的常客,小可想知道,燕京啤酒是如何從街邊大綠棒子的存在搖身變成高端精釀的“代名詞”。

縱觀目前燕京啤酒在精釀賽道的諸多動作不難發現,無論是在商超便能選購的U8、V10,還是在社區內常見的燕京酒號,抑或是依靠場景消費的獅王精釀,燕京啤酒想通過精釀撕破低端人設的外衣。

如今,當本土精釀企業如雨後春筍,各家啤酒大廠又紛紛入局時,燕京啤酒如何趕上這一波精釀快車呢?

圖片來源:LIONK獅王公衆號01工業啤酒卷精釀近日,燕京啤酒接受投資者調研時稱,北京、廣西兩大精釀啤酒生產基地布局已成爲高端品牌與產品快速孵化的生產基地,公司將根據市場需要,布局其他新的精釀生產基地,持續提供高品質特色產品。

爲徵战精釀啤酒賽道,燕京啤酒不斷調整姿勢,布局各個渠道。

酒訊梳理發現,今年來燕京啤酒已推出多款精釀產品。5月31日,燕京啤酒的新品燕京獅王精釀全新TVC上线;3月9日,燕京啤酒官宣旗下首款透明質酸鈉啤酒獅王玻光釀玫瑰葡萄精釀啤酒在京東、天貓、抖音等线上全渠道發售。

酒訊走訪北京多家終端並未發現玻尿酸啤酒產品。在线上,該產品也不見身影。此外,酒訊登錄燕京啤酒天貓旗艦店查詢獲悉,V10白啤酒500ml*12聽、燕京八景西山晴雪世濤 330ml*12瓶銷量分別爲300+筆、12筆。

圖片來源:燕京啤酒天貓旗艦店截圖

對於精釀啤酒銷售情況,酒訊致電燕京啤酒相關部門,截至發稿前,未回復。

除了线上线下推產品,燕京啤酒還走進社區。在北京天通苑地區一家“燕京社區酒號”,各種鮮啤在售,包括白啤、比爾森、黃啤、拉格等。據了解,目前“燕京社區酒號”在北京、河北、天津、山東、沈陽、包頭等多地均有門店。

部分年輕消費者向酒訊表示,對於精釀而言,目前熊貓精釀、京A等精釀店十分成熟,是飲用精釀的優先選擇。對於燕京啤酒,可能是擼串時的選擇,但精釀啤酒由於成本更高,較少選擇。

在通過多產品卡位以及社區圈層營銷推廣精釀產品的同時,場景消費也在燕京啤酒精釀版圖的計劃之中。

爲覆蓋更多消費場景,黑獅精釀成爲燕京啤酒布局精釀的重要支點。目前lionk獅王餐酒吧已落地中德產業園店與首鋼園區店兩家門店。

圖片來源:LIONK獅王公衆號

對此,業內人士認爲,燕京啤酒推出多個新品,雖然迎合了消費升級的趨勢,但公司的體量較小、品牌力不足,所以對新品的整體表現並不樂觀。

02高端化獨木難支

在啤酒行業普遍卷高端化的當下,精釀所代表的個性化、多元化成爲高端化的另一個出口。

今年5月的投資者調研活動中,燕京啤酒透露,2022年度公司中高端產品收入佔比已達60%以上。

啤酒行業專家方剛指出,目前啤酒行業對精釀化的認知及接受度普遍較高,幾乎所有的啤酒企業都在推精釀系列產品,尤其在高端市場方面,很多頭部企業都在用精釀特色產品來競逐高端化。

對於燕京啤酒而言,布局精釀賽道無疑是一個順應趨勢的決定,但燕京啤酒此前多以大綠棒子配烤串形式出現。上世紀80年代成立的燕京啤酒當時通過直接向小商小店供貨的“胡同战略”從市場競爭中脫穎而出,雖然近些年舉起高端化大旗一路追趕,卻難以擺脫積年的低端形象。

當燕京啤酒忙於借助精釀啤酒布局高端市場時,賽道激烈競爭無疑使得燕京啤酒在精釀路上面對更多挑战。

圖片來源:攝圖網

公开數據顯示,2022-2023年,全國14個精釀啤酒擴產項目集中於全國11個省,總投資金額超過75億元,三四线城市佔據較大比重。

作爲同業而言,今年4月,青島啤酒啓動建設年產100萬千升高端特色啤酒生產基地,此前青啤已經推出了白啤、IPA、世濤、黑啤等精釀啤酒常見的啤酒品種;2022年百威亞太在福建投建其在亞太區域最大的一家精釀啤酒廠,設計產能爲1萬千升。

不僅如此,燕京啤酒拓展餐飲和社區渠道時,其他品牌也沒停步。9月,重慶啤酒控股股東嘉士伯通過資本方式深度布局“京A”精釀餐吧;2022年,青島啤酒時光海岸精釀啤酒花園开業,青島啤酒此前還打造TSINGTAO 1903青島啤酒吧,截至2022年底,已覆蓋全國23個省市的62座城市。

圖片來源:青島啤酒公衆號

業內人士分析稱,啤酒高端化已是大勢所趨,幾乎每家上市啤酒公司都在做,精釀啤酒更是擠入了工業啤酒大廠、本土精釀企業以及互聯網、即時零售、餐飲等業外玩家,在此情形下,燕京啤酒的行業競爭壓力並不小,能佔據多少市場份額仍是未知數。

03能否翻身

在衆多玩家湧入精釀啤酒賽道之時,燕京啤酒能否借助精釀實現彎道超車?

酒類分析師肖竹青認爲,目前在啤酒領域,進口啤酒和國產精釀啤酒對傳統工業啤酒來講都是一種挑战。因爲精釀啤酒毛利比較高,口味比較多,能夠符合消費者的個性化需求,所以對傳統啤酒品牌衝擊比較大。但是精釀啤酒魚龍混雜的這種現象需要有規模化企業和大品牌來正本清源,所以精釀啤酒未來還將是強者恆強,弱者會逐漸淘汰的局面。

圖片來源:攝圖網

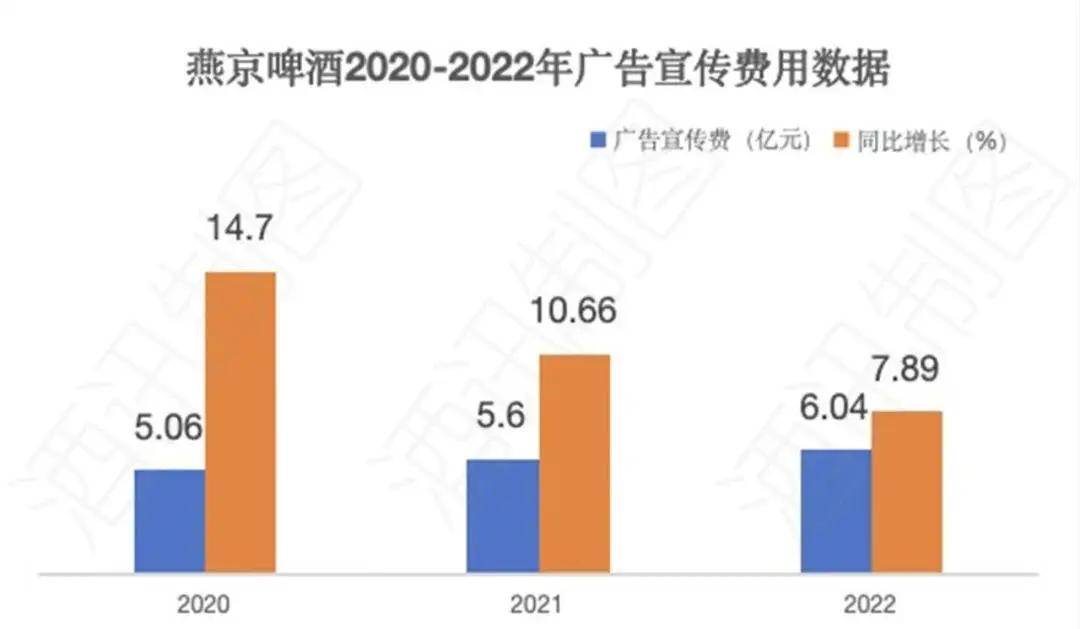

當如今精釀賽道競爭不斷,燕京啤酒則依靠宣傳破圈。根據三季報數據顯示,今年前三季度,燕京啤酒銷售費用爲15.86億元,同比增長5.95%。

今年前三季度銷售費用近6%增長僅僅是冰山一隅。酒訊梳理財報發現,2020年至2022年,燕京啤酒廣告宣傳費分別達到5.06億元、5.6億元、6.04億元,同比增長分別爲14.7%、10.66%、7.89%。雖然“頂流明星”營銷战略的確讓燕京啤酒喫到了不少甜頭,但燕京啤酒選代言人的眼光也被投資者和業內詬病。

圖片來源:酒訊制圖

宣傳費用不斷高企的同時,燕京啤酒也長期盤旋於核心市場。3月,北京燕京啤酒投資有限公司擬轉讓燕京啤酒(曲阜三孔)有限責任公司74.73%股權、燕京啤酒(萊州)有限公司55%股權和燕京啤酒(長沙)有限公司80%股權。從三足鼎立時期的大肆擴張,到轉讓多家旗下公司,燕京啤酒無論是從全國化市場的佔有程度還是整體的經營能力,都和老對手們拉开不小距離。

肖竹青認爲,過去的傳統的啤酒企業通過壟斷終端來壟斷消費場景的營銷狀態已經成爲歷史,現在和未來應該开展與高淨值人群、與目標消費人群的互動交流,培養公衆心理價位認知,培養對燕京中高端啤酒的消費體驗分享。

作者|子煜

編輯|念禕

排版|王月桃

轉載說明:禁止未經授權轉載或改編,否則依法追究。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:酒訊深度丨燕京啤酒的“精釀結”

地址:https://www.100economy.com/article/104476.html