奇偶派(jioupai)原創

作者 |範文、葉子

編輯 |釗

圖源:圖蟲創意

休闲零食行業內卷的發動機,已然开動。

11月29日,良品鋪子新任董事長、總經理楊銀芬發布全員公开信表示,將啓動新一輪改革。業務端將實施17年來最大規模降價,300款產品平均降價22%,最高降幅45%,主要集中在成本優化但不影響品質以及復購率高的零食上。

同時,楊銀芬在公开信中多次強調,要在堅持“良品”基礎上,讓產品價格變得更親民,否則真的有可能失去在牌桌上的機會,用詞不可謂不嚴重。

而在良品鋪子宣布降價的同時,三只松鼠創始人兼CEO章燎原也在朋友圈中發聲,表示三只松鼠早在一年前便實施了“高端性價比”的战略,爲消費者提供更加低價且高質量的零食產品,並呼籲行業內進行合作,在相互的競合中成就自我。

那么,究竟是什么讓曾經的“高端零食第一股”良品鋪子放下了“高端尊嚴”,在公开場合表示,擺在其面前的已經是活不活得下去的問題?在性價比和效率的浪潮席卷到每個角落的背後,整個零食行業正在發生着怎樣的結構性變革?又有哪些企業將會受益於這場零食賽道的效率狂歡呢?

1

量販零食,如何成爲行業鮎魚?

12月10號是李玲慧的43歲生日,當晚她跟家人過完生日,打算去家附近的零食店买點面包和麥片當早點,不逛不知道,在自己家六公裏範圍內,她竟然連續看到四家折扣零食店,而且看招牌都是不同的店面,她感慨着還是現在的年輕人會享受。

不過回家後她就拆开了讀大學的女兒給她寄的快遞,沒想到是一箱在網上买的零食,“女兒說线上零食旗艦店經常會做活動促銷,我自己上淘寶搜還真是,同款商品差不多是在店裏價格的七折,看來還是在網上买東西便宜。”

而現實情況也與消費者們的感受大抵相同,行業變革在2023年中加速演進,在量販零食的大舉進攻與從業企業們本身就不夠效率的背景之下,零食賽道的內卷浪潮正在滾滾而來。

其中,量販零食“破壞性”的質價與正規軍一樣的打法,成爲了加速行業發展最直接的因素。

其實,量販零食的概念早已出現,相關業態起步於2010年中,當時總部位於寧波的老婆大人在當地开出第一家門店,有數千個SKU,採用散稱銷售的方式,銷售國內外知名品牌以及白牌產品,與當時快速擴店的來伊份和良品鋪子等自有品牌模式形成了巨大的差異。

此後,糖巢、戴永紅、好想來、來優品等衆多品牌也在摸索中不斷出現,而在2017至2019年間,零食很忙、零食有鳴、趙一鳴、零食優選等日後叱吒風雲的品牌也相繼創立。

不過,在量販零食業態創立發展的前十年中,大多都是圍繞成立地區進行着小範圍的拓展,遠遠未到席卷全國的地步,但這一進程,在2020年特殊時期的催化之下大大加速——無論是居民消費力及未來預期的下降,是相關政策導致消費者活動半徑的變小,還是電商物流履約成本上升甚至階段性受阻,都成爲了量販零食快速發展的催化劑。

以零食很忙爲例,自2017年开出第一家加盟店後便快速拓店,並在2020年後加速崛起,截至2023年10月11日,零食很忙官宣門店數突破4000家。

數據來源:中國食品報

新經銷,國泰君安證券研究

也正是在這個過程中,量販零食憑借着強大的選品能力、正確的銷售策略與可靠的供應鏈優勢,正式成爲了零食行業中的那條“鮎魚”。

無論什么生意,選品永遠是最重要的部分,像零食這樣即時反饋的“嘴上生意”更是如此,而零食很忙們動輒一千個起步且保持高頻更新的SKU,成爲了其與良品鋪子、來伊份等貼牌模式精品零食渠道的最大區別。

零食很忙門店一角

圖源:奇偶派拍攝

良品鋪子們的模式是通過產品高毛利、單個SKU高銷量來進行盈利的,但對於零食這樣的“嘴上生意”來說,消費者天然就是喜新厭舊的,一個品牌花費數年建立起的用戶黏性,甚至比不上一口好喫的零食。但想讓像來伊份這樣有自建工廠/長協合同的獨立品牌快速更新品類、投放海量的產品跟上市場,實在是天方夜譚。

而零食很忙則不然,總部會根據門店動態監測以及市場動銷情況,一般每個月都會調整門店產品,淘汰動銷速率慢的10%+產品,上新進行替代,大大加速產品迭代過程,即只要市場不喜歡,那這款產品就該“死”。

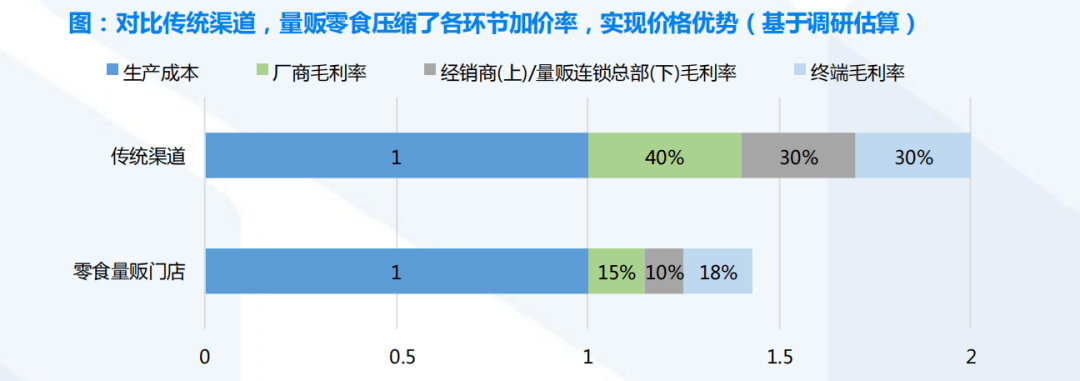

同時,作爲手握與消費者直接接觸渠道的的一方,量販零食品牌對上遊有着極強的議價能力:對於那些知名品牌的產品,相關採購的價格會好一些,但對於白牌(由中小廠商生產的無品牌產品)來說,由於替代品衆多且只籤訂半年至一年的合同,可以將價格壓到最低,於是便實現了在較低價格拿貨的同時,還能拿下白牌產品30%+的利潤率。

數據來源:公司官網

渠道調研,國泰君安證券研究

在巴中做豆制品的張強告訴我們,“前兩年品牌商在线上线下渠道庫存積壓嚴重,產生了大量臨期尾貨,這給了門店很大的操作空間,搭配一些白牌商品做折扣綁定賣,不知道的還以爲是聯名款,毛利率能做到35%。門店在爬坡期會大量向我們白牌商家拿貨,畢竟我們上新速度快,能迅速打高SKU,加上進價低利潤高,能幫他們完成盈利目標。”

“後來量販零食店瘋狂擴張,他們做出規模效應了,就出現了壓價的現象,有的店還會實行末位淘汰制,銷量不合格的產品會被優化,我們這些小牌子肯定是主要挨刀的。主要現在只有這種店還會成噸地進貨,逼得我們只能把利潤做薄,像賣8.8元的手撕豆幹都是3塊2左右給的,以後恐怕是越來越難做哦。”

而在SKU豐富、價格低廉的同時,量販零食品牌也會將所售產品分爲極小的包裝,通過採用散裝的方式,實現低客單價的高頻銷售。

這樣做的好處是可以與线上渠道進行錯位競爭:线上購买零食更適合大量貨物,而實體店可以在有限的面積內放置盡可能多的SKU(庫存單位),從而提高每平方米的銷售額。此外,貨架不會被买空,消費者會有更好的購物體驗,店員也有更多的時間來補貨。

不僅如此,在线下走訪的過程中,我們發現了有這樣一個特殊的群體——每到放學時間,許多身着校服、處於學齡段的青少年往往會光顧量販零食店,這樣的學生群體無法承擔高昂的零食價格,還有着對品類數量口味的需要,零食很忙則很好地滿足了這類群體的需求,而這本質上也就是廣大消費者需求的具象化表現。

圖源:奇偶派拍攝

此外,強大的供應鏈能力與數字化優勢,也已經將拓店做成了模板,可復制性大大增加。

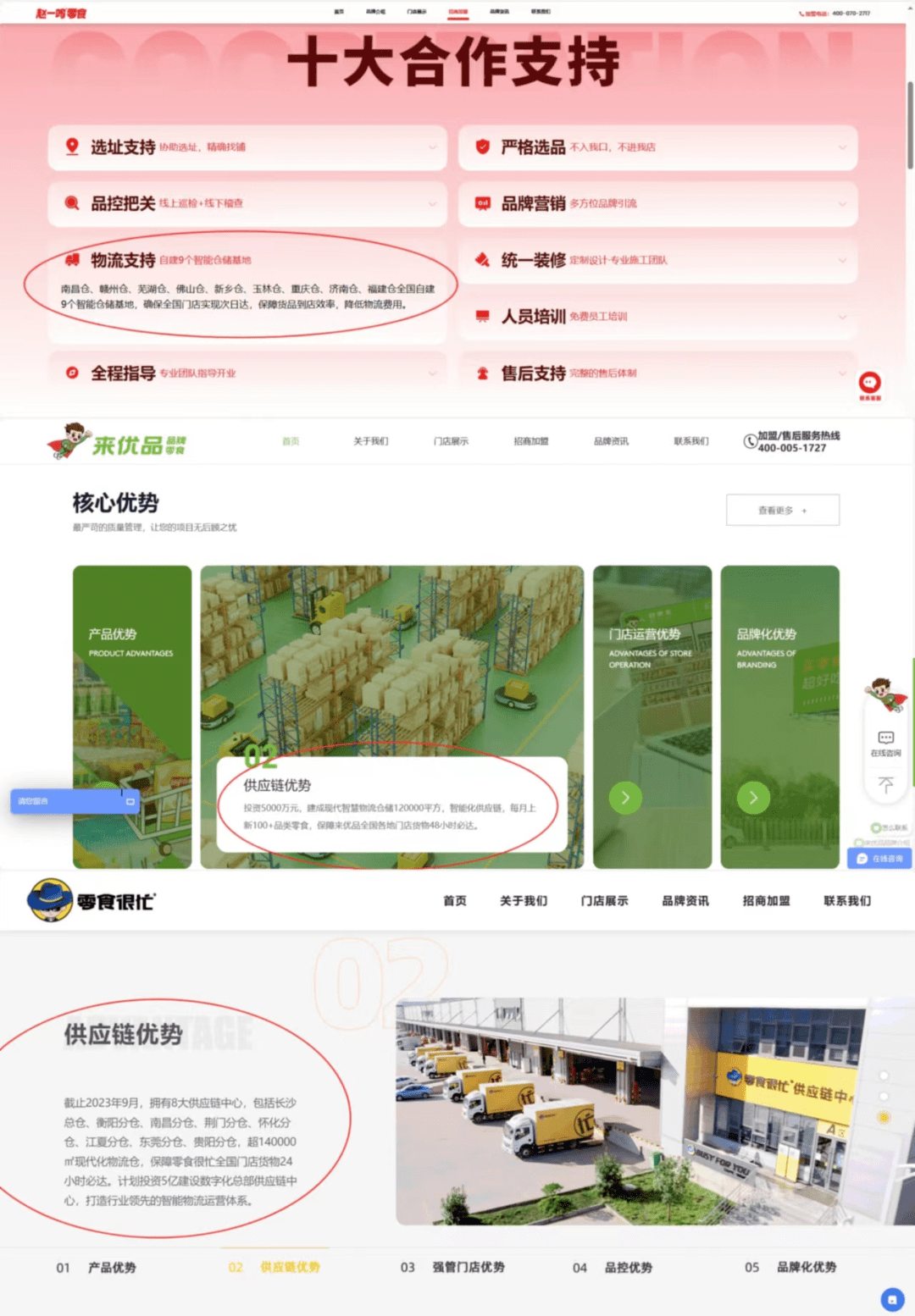

據安信證券報道,零食很忙於2019年推行門店標准化機制,讓門店开拓更易於復制;目前擁有長沙、衡陽、南昌、荊門超8萬㎡現代化物流倉,並且具有專業的供應鏈團隊、高強度的物流配送網和高周轉效率的現代化供應系統,保障零食很忙全國門店貨物24小時必達。

再比如零食魔琺通過自主的信息系統,打通了前端的用戶分析、商品分析,門店的選址、傳感熱力圖、進銷存、ERP、CRM,中台的物流、倉儲,以及後台實時的數據分析等,滿足精細化運營的需求。

在上述兩家量販零食品牌外,目前只要是能叫得上名的量販零食品牌,在他們各自官網加盟頁面中,我們都能看到公司在供應鏈與數字化環節中所獲取的成就,而這也成爲了加盟商快速增長的最大底氣。

圖源:趙一鳴零食,來優品,零食很忙官網

但在量販業態所擁有的諸多優勢之外,從賽道本身的發展階段來看,過去很長一段時間零食行業是相對不夠卷、不夠有效率的賽道,這也成爲了“零食很忙們”能摧枯拉朽搶佔消費者份額的客觀原因。

從行業的角度來看,零食賽道可以說是龐大且零散,相關品類和數量極多,在這樣的大背景下,除了極少數較強成癮性的大單品(如衛龍辣條)外,消費者很難對某單品形成強粘性,固化自己的偏好。

這就使得上遊供給極度分散,存在巨大的長尾市場,且這部分巨額的長尾SKU難以進入商超與便利店渠道,而這也是整合了諸多產品的量販零食品牌能展現出碾壓式獲客能力的核心原因。

而從競爭的角度來看,在產品端,耳熟能詳的那些零食品牌究竟有多久沒有出現一款讓你真心喜愛的零食了?又有多少所謂的成功知名零食企業依靠貼牌便能賣出了翻一倍甚至翻數倍的價格?

在渠道端,零食在大中型賣場中往往充當着賺錢利器的角色,在本就極高的利潤率之下再疊加所謂的陳列費、條碼費等渠道加價,讓消費者感到壓力山大簡直再正常不過了。而量販零食品牌則直接去掉KA、經銷商等中間環節,直接對接上遊零食供應品牌,精簡進場費、陳列費等中間費用,價格自然親民。

可以這么說,量販零食的出現只是一個加速整個行業發展進程的導火索,零食產業早就該“卷”起來了!

也正是因此,在量販零食快速並購的2023年中,各大依靠增加线下門店鋪設數量但毛利感人的品牌,和那些還未“變重”,依靠貼牌便想賣出高價的企業們,真的要緊張起來了。

而在這樣劇烈的行業變動之下,那些競爭力不強、沒有積極向產業鏈上遊拓展的企業勢必受到劇烈的打擊,但同時,市場也會獎勵那些能爲消費者提供更加高質低價產品的公司,那么,從資本市場角度來看,有哪些渠道企業與產品企業,值得我們關注呢?

2

渠道格局已變,新王們即將登基

在渠道端,量販零食業態中有且只有一家企業目前已於A股上市,那便是萬辰生物。

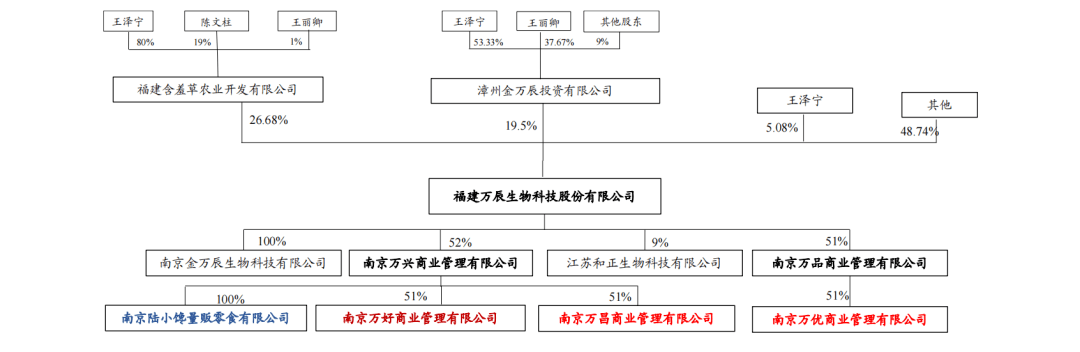

萬辰生物最初是以菌菇類產品起家,主營業務爲金針菇、真姬菇等食用菌,主銷往農產品批發市場。而在量販零食的熱潮興起後,2022年8月成立子公司南京萬興,明確拓展相關業務。

而之所以選擇量販零食爲其第二增長賽道,並非一時上頭,而是有着充足的上遊零食生產及連鎖運營經驗。公司核心管理團隊爲家族企業,而其在萬辰生物體外,有着“零食工坊”、“陸小饞”等零食品牌,而零食工坊早在2007年便已經开始布局,相關門店超過200家,運營經驗豐富,且有着一定的品牌基礎。

而在門店之外,大股東供應鏈集團旗下公司含羞草有上遊果幹、炒貨等產能,含羞草是行業有名的果幹供應鏈企業,2021年便實現了5.75億元的營收,對陸小饞果敢、炒貨類產品供應有着極大的幫助。

同時,含羞草與陸小饞在磨合摸索期間,也逐漸打通了更多品類的供應鏈,疊加含羞草已經擁有的完善現代化物流倉儲中心與成熟信息化數據運維體系,爲公司在上遊供應鏈提供了巨大的支持。

在陸小饞跑通商業邏輯後,公司快速通過持股多層持股的方式,控股來優品26.01%的股份,且擁有優先購买相關股權的權力;此後,上市公司持續外拓,在股權方面也與好想來、吖嘀吖嘀完成相關利益共同體的構建,至此,旗下四大品牌矩陣湊齊,正式开始在全國範圍內持續加速。

資料來源:Wind,天眼查,信達證券

而在持續拓店的同時,公司也在不斷加碼供應鏈的深度,在倉儲體系中,公司在南京和漳州已經建成了現代化物流倉儲中心,計劃定增在河南駐馬店、洛陽、山東濰坊等地區建設完善零售倉儲場地,進一步擴大零售業務的倉儲覆蓋支持面。以確保公司對各門店的配送規模配送時放,提升全渠道、差異化服務水平,在日趨激烈的零售市場確立領先優勢,進而提升公司運營效率和競爭力。

立足當下,目前行業還處於發展的前期,當前節奏核心爲跑馬圈地,而萬辰生物當前最大的優勢在於快速“卡位”的能力,與其他成立於南方的零食量販品牌對比,萬辰旗下品牌好想來和來優品分別是江蘇和安徽的頭部零食量販品牌,毗鄰河南、山東等華北區域,天生有着向河南、山東等人口大省進軍的潛力,疊加公司策略快速提升市場份額幾乎爲板上釘釘的事。

展望未來,量販零食中長期競爭的重中之重在於供應鏈與效率,而供應鏈的效率則幾乎完全取決於規模,萬辰生物通過合資公司的模式整合門店,數量躋身行業第一梯隊,長期來看有望成爲華東、華北地區的頭部品牌,並在這個過程中加速提升盈利能力,展現於上市公司財務報表。

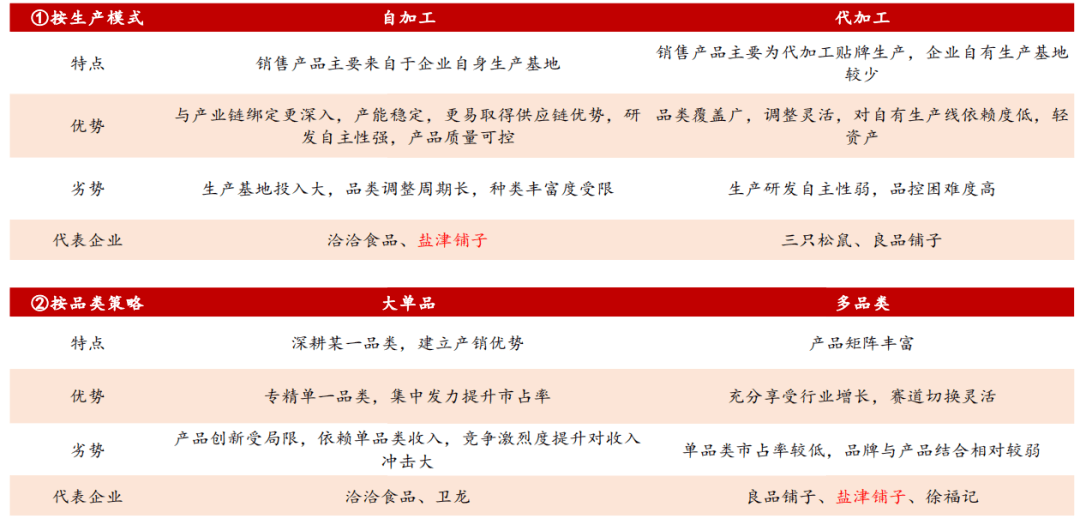

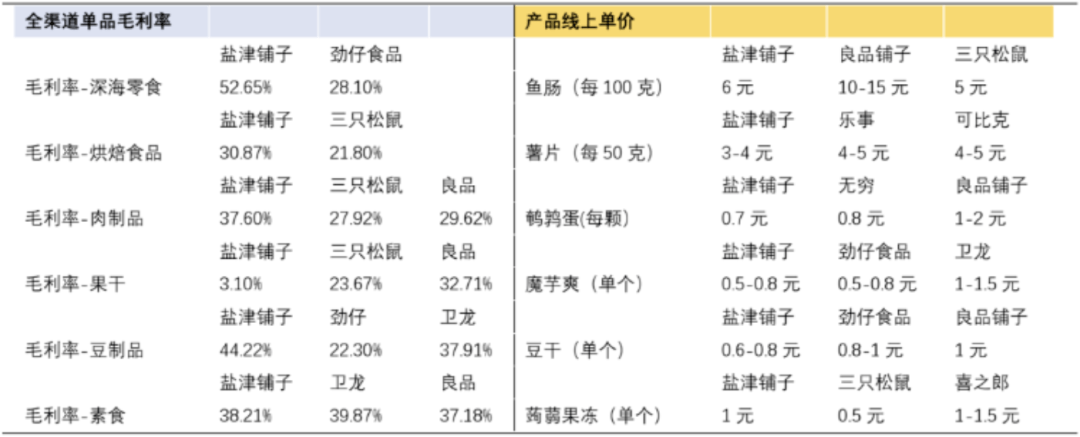

而在代表渠道端的新興企業萬辰生物外,零食行業中也有如鹽津鋪子一樣早早便开啓了產品與供應鏈革命的老牌企業,而這也成爲了鹽津鋪子在這場內卷之中最核心的競爭力。

作爲最先意識到提升效率重要性的企業,鹽津鋪子早在2021年便开了工廠端的升級,同時,一直以來與“網紅零食”完全相反的性價比打法,也符合目前的消費趨勢,而總結近年來鹽津鋪子的战略發展核心,便是在組織效率驅動下,採取多品類策略、依托供應鏈優勢,實現全渠道導入,共同支撐企業發展。

在產品方面,如上文所述,國內休闲食品是大行業、小賽道,本土特徵決定其碎片化趨勢,也導致了中國休闲零食的品類格局分散且具有明顯的區域性。

而鹽津鋪子也敏銳地察覺到了這樣的趨勢,在賴以起家的散稱包裝鹹味零食外,對烘焙、蜜餞等傳統產品佔比進行了更迭,大力發展其他品類產品,目前已經形成了辣滷制品、蛋制品、蒟蒻類、深海零食、烘焙、薯片、堅果果幹七大品類爲核心的產品矩陣。

供應鏈方面,無論在那個行業中,向上向下完成產業鏈上的並購都是提升利潤率的辦法。

而鹽津鋪子早早便認識到了自建工廠的重要性並付諸行動,在湖南、江西、廣西、河南建立生產线及初加工公司,產品接近九成以上爲自有產能生產,而傳統的渠道型公司往往較爲依賴代工,自有產能幫助鹽津鋪子將代工環節毛利留存,進而實現單一品系的毛利優勢,較厚的毛利也給鹽津鋪子較大的渠道談判空間。

資料來源:國聯證券研究所

而在產品與供應鏈的共同加持之下,鹽津鋪子得以在多個渠道中都如魚得水,遊刃有余。

在高端渠道裏,公司長期投入的研發支出與自建工廠的質量保證,成爲了進軍大型連鎖商超的根本保證,近兩年來直營渠道受部分系統關停影響有所下滑,但已有系統單店仍有增長,2023年至今表現超預期。

在中小渠道中,鹽津鋪子的產品正在利用大型商超獲取的市場影響力,通過採用經銷商模式完成地區連鎖超市、小型超市等渠道下沉,有望保持兩位數增長。

而在新興渠道中,公司加速布局興盛優選、美團優選等社區團購渠道,同時也在2021年中與零食很忙等量販企業達成战略合作,此時鹽津鋪子自建工廠低成本的優勢則被體現地淋漓盡致,憑借高質低價的特色打入量販渠道,而2022 年零食很忙爲鹽津鋪子第一大客戶,銷售額達 2.1 億元,佔銷售總額比例達到7.31%,至此,鹽津鋪子實現了銷售的全渠道覆蓋。

資料來源:淘寶,京東,國泰君安研究所

而這樣通過多品類共同發展,建立供應鏈優勢,進而完成全渠道導入的打法,也是鹽津鋪子得以成功的祕訣,伴隨着以零食量販爲代表的行業新渠道趨勢快速擴張,鹽津鋪子也有望借其之手獲得更高的市佔率,最終帶動業績持續提升。

3

寫在最後

量販零食連鎖品牌自20年以來加速擴張,在經過近三年的跑馬圈地與品牌吞並、合作後相關競爭格局已經初顯雛形,成爲了零食行業渠道的穩定組成部分,並將在未來繼續加速發展。

而在這個過程中,也有不少曾經依托電商銷售先發優勢而選擇“躺平數錢”的零食企業被徹底驚醒,他們喫驚地發現,消費者已經不再是那個“任人宰割”的羔羊,而有了新的選擇,如果再不做出本質上改變,將會在這場競爭中被宣判死亡。

而量販零食企業在經歷過搶佔店鋪的草莽擴張後,競爭關鍵因素也轉向效率,對供應鏈、加盟商及公司內部管理能力提出了更高的要求。

可以說,零食人們都處在一個精神緊繃,草木皆兵的狀態之中,但不可否認的是,這樣的競爭正在爲消費者們創造出一個更加良好的消費環境,也爲我國其他食品飲料行業的發展提供了很好的借鑑思路。

參考資料:

1.《產品渠道雙輪驅動,未來增長可期》,國聯證券;

2.《持續迭代,效率爲核》,國君食品;

3.《量販零食的下半場來了嗎?》,國聯證券;

4.《零食行業深度:渠道變革方興未艾,跑馬圈地正當時》,安信證券;

5.《量販零食稀缺標的,开啓增長新紀元》,華西證券;

6.《厚積薄發,开疆拓土》,信達證券;

7.《量販零食行業專題報告:進入下半場,效率爲王》,國泰君安。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:網商時代躺着數錢的「鋪子和松鼠」們,量販零食已然兵臨城下

地址:https://www.100economy.com/article/104496.html