主要觀點

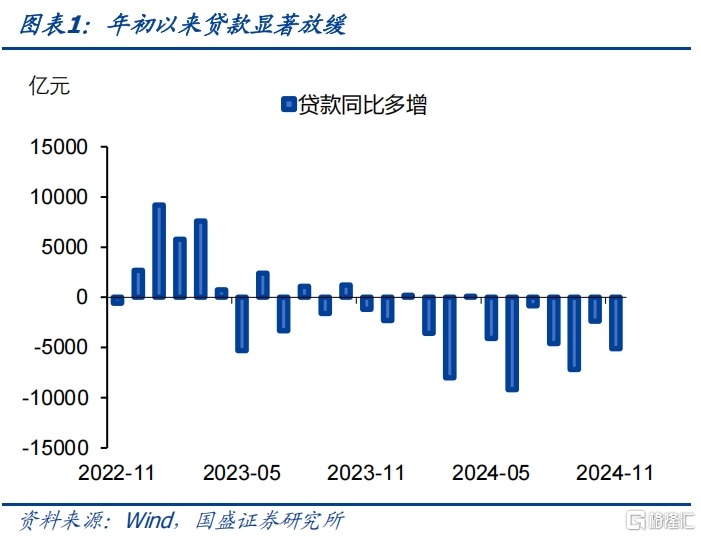

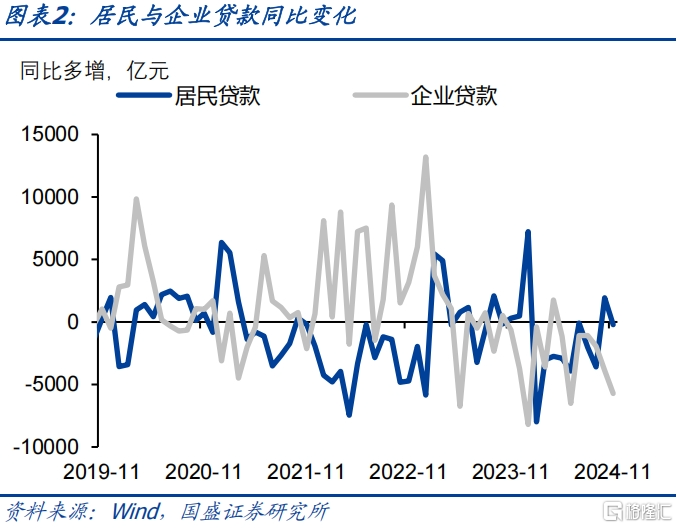

新增信貸顯示融資需求仍偏弱,居民端改善略好於企業端。11月新增信貸5800億元,同比少增5100億元。其中企業信貸收縮最爲明顯,11月企業新增中長期貸款同比少增2360億元至2100億元,企業短貸少增1805億元至-100億元。居民新增中長期貸款同比多增669億元至3000億元,而居民新增短期貸款同比少增964億元至-370億元,伴隨近期房地產市場的回暖和存量房貸利率下調後的提前還貸行爲的減少,居民中長貸連續兩個月同比多增,而與居民消費有關的居民短貸改善有限。票據融資同比少增869億元至1223億元,以票衝貸的訴求有所下降。從信貸數據來看,融資需求依然偏弱,居民信貸需求收縮幅度小於企業信貸需求。

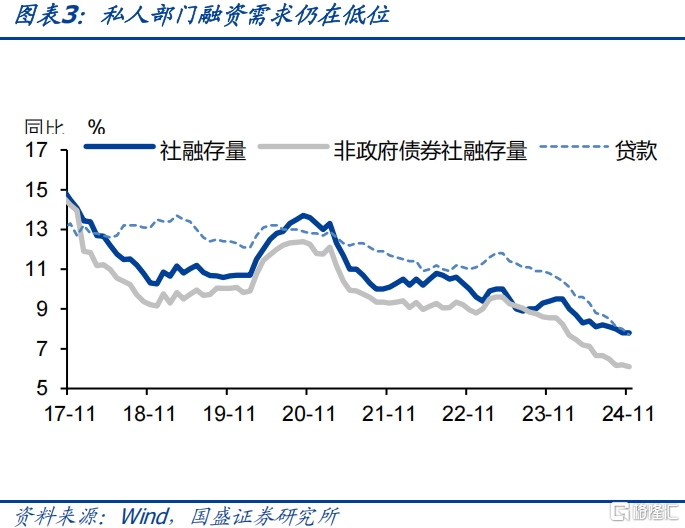

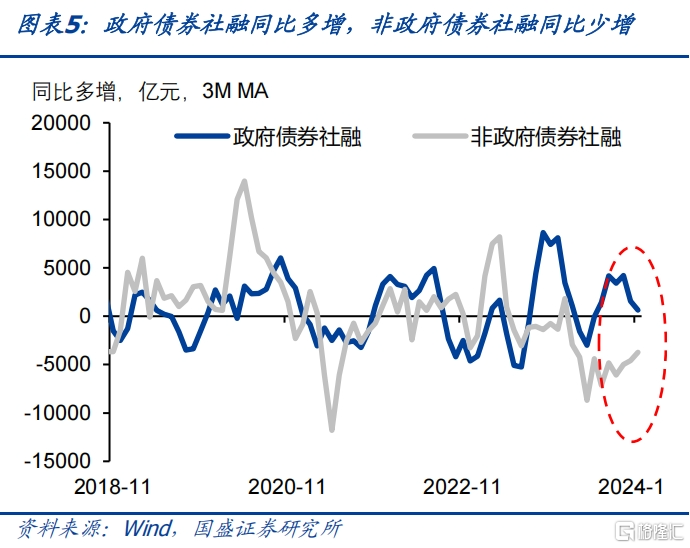

非政府債券融資仍偏弱,社融拐點尚未到來。11月新增社融23357億元,同比少增1197億元,社融存量同比增長7.8%,增速持平於上月。結構來看,政府債是主要支撐項,而信貸仍是主要拖累項。政府債券淨融資同比多增1589億元至13101億元,伴隨地方債發行用於置換隱債的2萬億體量陸續完成,預計年內的地方債發行節奏或放緩。11月新增企業債券融資爲2428億元,同比多增1040億元,伴隨近期債券利率下行,同時監管要求銀行不得發放稅後利率低於同期限國債收益率的貸款,企業融資需求出現一定回暖。剔除政府債之後的非政府債券社融增速同比增長6.1%,增速較上月下降0.1個百分點。

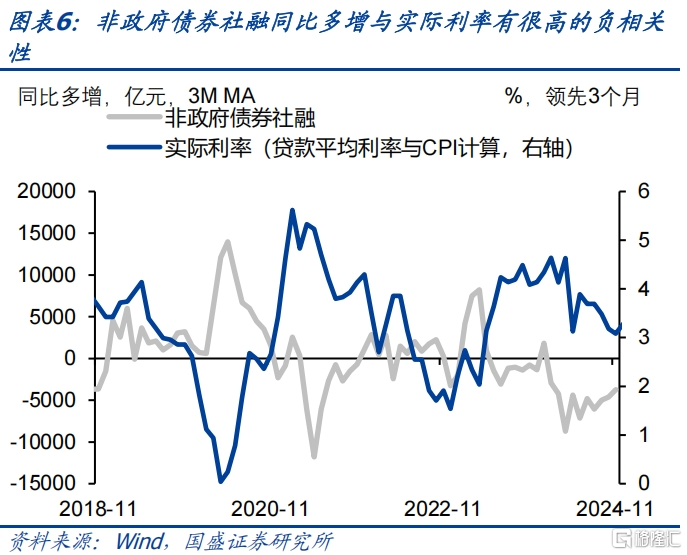

非政府債券社融回升需要名義利率進一步下降。今年以來社融增速持續回落,這主要是因爲非政府債券社融增速持續下降。而非政府債券融資與實際利率高度負相關。雖然近期我們持續調降名義利率,但由於通脹持續處於低位,因而實際利率下降幅度有限,依然處於3%以上的較高水平,這限制了居民和企業融資需求,導致非政府債券融資持續收縮。而短期通脹難以明顯回升情況下,社融回升可能更爲依賴於名義利率的調降。從經驗數據來看,實際利率下降1個百分點,社融年增量可能擴大3萬億以上。因而推升社融依然需要名義利率的進一步調降。

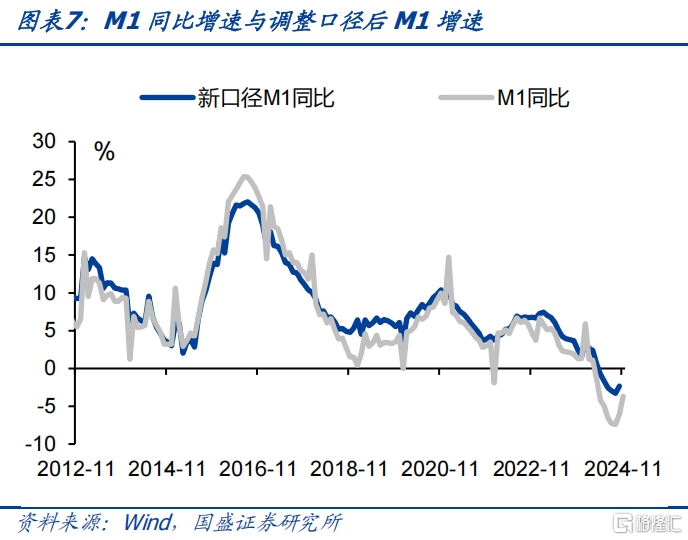

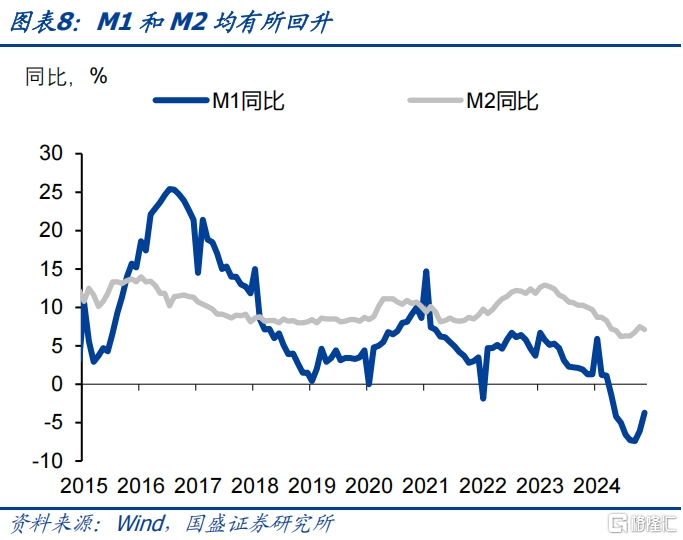

財政資金撥付加速以及地產銷售微幅改善推動M1跌幅收窄。11月M1同比下行3.7%,較10月回升2.4個百分點。從增量來看,11月單位活期存款增加15790億元,同比多增約16242億元。偏快的財政資金撥付持續,疊加居民購房存在一定邊際改善,居民存款向企業存款轉移,M1跌幅收窄。後續債務置換將緩解地方政府的收縮效應,地方政府到相關企業的現金流可能有所好轉,同時中央財政定調“更加積極”,預計將帶動相關企業的融資需求,M1增速有望走出谷底。同時,2024年12月2日,央行宣布自統計2025年1月數據起,啓用新修訂的狹義貨幣(M1)統計口徑,較修訂前增加了個人活期存款和非銀行支付機構客戶備付金。

非銀同業存款利率納入自律管理,非銀存款規模下降導致M2增速下滑。M2同比增長7.1%,較上月回落0.4個百分點。一方面,本月地方債淨融資規模走擴,導致財政存款今年11月同比多增4693億元,拉高M2增速0.2個百分點左右。另一方面,11月非銀存款同比少增13900億元,11月29日,市場利率定價自律機制工作會議提出要求將非銀同業存款利率納入自律管理,同業存款利率的下降導致非銀存款規模出現顯著下降。

債券將延續強勢,久期策略繼續佔優,社融是判斷拐點的關鍵領先指標。貨幣政策基調的轉變意味着後續政策利率空間的打开,在實體經濟企穩以及融資回升之前,預計貨幣政策寬松的基調都不會發生明顯變化。這意味着利率需要先有足夠的下行,才有可能在基本面和融資改善後回升。因此,當前情況下,我們認爲後續債市有望繼續延續強勢,在利率已經有較大幅度下行之後,可以一定程度上調整倉位到長久期信用,或具備更高性價比。依然建議保持長久期策略,對利率和信用均是如此

風險提示:貨幣政策超預期,金融監管超預期,海外衰退超預期,測算過程存在誤差。

正文

新增信貸顯示融資需求仍偏弱,居民端改善略好於企業端。11月新增信貸5800億元,同比少增5100億元。其中企業信貸收縮最爲明顯,11月企業新增中長期貸款同比少增2360億元至2100億元,企業短貸少增1805億元至-100億元。居民新增中長期貸款同比多增669億元至3000億元,而居民新增短期貸款同比少增964億元至-370億元,伴隨近期房地產市場的回暖和存量房貸利率下調後的提前還貸行爲的減少,居民中長貸連續兩個月同比多增,而與居民消費有關的居民短貸改善有限。票據融資同比少增869億元至1223億元,以票衝貸的訴求有所下降。從信貸數據來看,融資需求依然偏弱,居民信貸需求收縮幅度小於企業信貸需求。

非政府債券融資仍偏弱,社融拐點尚未到來。11月新增社融23357億元,同比少增1197億元,社融存量同比增長7.8%,增速持平於上月。結構來看,政府債是主要支撐項,而信貸仍是主要拖累項。政府債券淨融資同比多增1589億元至13101億元,伴隨地方債發行用於置換隱債的2萬億體量陸續完成,預計年內的地方債發行節奏或放緩。11月新增企業債券融資爲2428億元,同比多增1040億元,伴隨近期債券利率下行,同時監管要求銀行不得發放稅後利率低於同期限國債收益率的貸款,企業融資需求出現一定回暖。剔除政府債之後的非政府債券社融增速同比增長6.1%,增速較上月下降0.1個百分點。

非政府債券社融回升需要名義利率進一步下降。今年以來社融增速持續回落,這主要是因爲非政府債券社融增速持續下降。而非政府債券融資與實際利率高度負相關。雖然近期我們持續調降名義利率,但由於通脹持續處於低位,因而實際利率下降幅度有限,依然處於3%以上的較高水平,這限制了居民和企業融資需求,導致非政府債券融資持續收縮。而短期通脹難以明顯回升情況下,社融回升可能更爲依賴於名義利率的調降。從經驗數據來看,實際利率下降1個百分點,社融年增量可能擴大3萬億以上。因而推升社融依然需要名義利率的進一步調降。

財政資金撥付加速以及地產銷售微幅改善推動M1跌幅收窄。11月M1同比下行3.7%,較10月回升2.4個百分點。從增量來看,11月單位活期存款增加15790億元,同比多增約16242億元。偏快的財政資金撥付持續,疊加居民購房存在一定邊際改善,居民存款向企業存款轉移,M1跌幅收窄。後續債務置換將緩解地方政府的收縮效應,地方政府到相關企業的現金流可能有所好轉,同時中央財政定調“更加積極”,預計將帶動相關企業的融資需求,M1增速有望走出谷底。同時,2024年12月2日,央行宣布自統計2025年1月數據起,啓用新修訂的狹義貨幣(M1)統計口徑,較修訂前增加了個人活期存款和非銀行支付機構客戶備付金。

非銀同業存款利率納入自律管理,非銀存款規模下降導致M2增速下滑。 M2同比增長7.1%,較上月回落0.4個百分點。一方面,本月地方債淨融資規模走擴,導致財政存款今年11月同比多增4693億元,拉高M2增速0.2個百分點左右。另一方面,11月非銀存款同比少增13900億元,11月29日,市場利率定價自律機制工作會議提出要求將非銀同業存款利率納入自律管理,同業存款利率的下降導致非銀存款規模出現顯著下降。

債市或延續強勢,久期策略繼續佔優,社融是判斷拐點的關鍵領先指標。貨幣政策基調的轉變意味着後續政策利率空間的打开,在實體經濟企穩以及融資回升之前,預計貨幣政策寬松的基調都不會發生明顯變化。這意味着利率需要先有足夠的下行,才有可能在基本面和融資改善後回升。因此,當前情況下,我們認爲後續債市有望繼續延續強勢,在利率已經有較大幅度下行之後,可以一定程度上調整倉位到長久期信用,或具備更高性價比。依然建議保持長久期策略,對利率和信用均是如此。

風險提示:貨幣政策超預期,金融監管超預期,海外衰退超預期,測算過程存在誤差。

注:本文節選自國盛證券研究所於2024年12月14日發布的研報《社融拐點仍需等待》;楊業偉 S0680520050001 、朱帥 S0680123030002

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:社融拐點仍需等待

地址:https://www.100economy.com/article/144943.html