來源 / 向善財經 作者:劉能

普洱茶第一股,真的要來了嗎?

近日,中國證監會國際合作部對普洱瀾滄古茶股份有限公司境外發行上市備案信息予以了確認,這意味着瀾滄古茶已經完成了赴香港上市聆訊的前置要求,或很快在港交所進行最關鍵的上市聆訊。

回頭來看,此次港股IPO已經不是瀾滄古茶第一次衝擊資本市場了。早在2020年7月,瀾滄古茶就曾向A股發起過進攻,但誰也沒想到,就在2021年6月3日上會的前一天,瀾滄古茶卻主動向證監會申請了撤回申報材料,上市之路就此終止。

然而造化弄人的是,在八馬茶業近兩年闖關A股屢屢失利,中茶股份又沒有更多上市進展鋪路的情況下,曾經臨陣脫逃,轉战港股的的瀾滄古茶,卻似乎成了現在中國傳統茶業衝擊資本市場的“全村希望”。

那么,兩位規模體量更大的茶企老大哥們都未能衝破的資本市場大門,瀾滄古茶換成港股就能打开了嗎?

瀾滄古茶,勝算幾何?

關於瀾滄古茶後來者居上地成爲“茶葉第一股”的勝算有多少?

主要從兩方面來看:一是對上市環境的定性分析。

此次瀾滄古茶與八馬茶業們衝擊IPO的最大不同,在於其選擇了港股上市而非A股。

熟悉資本市場的朋友都明白,相比A股,港股在對上市企業的性質及業績要求審查方面,確實都較爲寬松,上市難度也更低。而且更重要的是,其還避免了傳統茶企A股上市的種種隱形門檻。

比如年前,市場曾流出了一則關於主板IPO紅燈行業的傳聞。其中,白酒、防疫和精制茶等行業皆在限制名單中。雖然“紅燈傳聞”至今還未得到進一步證實,但是白酒行業的沉寂和八馬茶業A股上市的接連碰壁,卻也在一定程度上增添了幾分不確定的陰霾。

與之相反的是,港股在今年四月剛剛迎來了自己的“白酒第一股”珍酒李渡。以茶代酒觀之,瀾滄古茶港股IPO的成功率確實可能會比八馬茶業們高一點。

二是對招股書的定量分析。

從客觀來講,即便港股上市的難度相對較低,但也絕不是任由泥沙俱下。所以我們依然需要從最重要的招股書數據,定量分析一下瀾滄古茶的業績質量成色。

主要從成長盈利能力到資產財務風險,再到外部市場競爭三點切入:

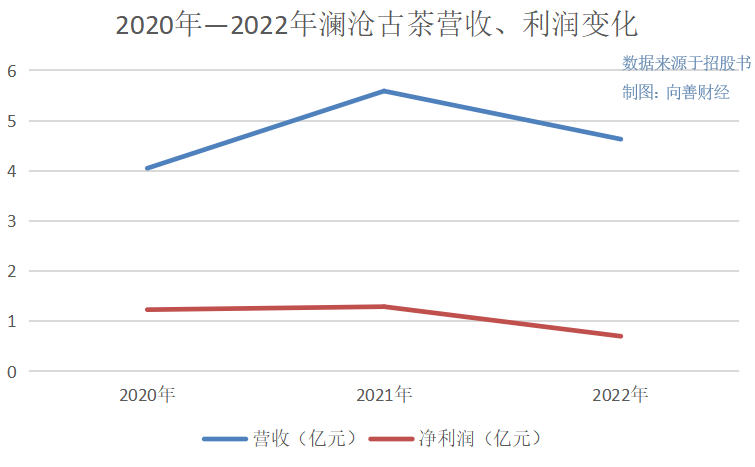

第一點是最基礎的成長和盈利能力方面,招股書顯示,2020年至2022年,瀾滄古茶的總營收分別爲4.05億元、5.59億元及4.63億元;淨利潤分別爲1.23億元、1.29億元、0.7億元。

可以明顯看到,2022年,瀾滄古茶均出現了不同程度的營收淨利的下滑。特別是淨利潤,在2022年營收規模比2020年多了5800萬元的基礎上,其淨利潤規模卻被近乎腰斬。

這背後對應的是,瀾滄古茶淨利率的持續下滑。2020年—2022年,瀾滄古茶的淨利潤率分別爲30.3%、23.1%和15.2%,三年縮水近一半。

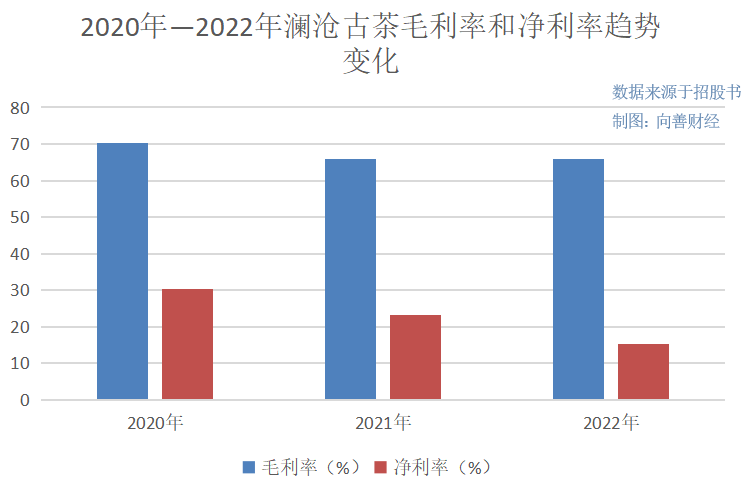

那么淨利率的下滑,究竟是對應的,代表產品市場競爭力的毛利率出現了問題?還是費用端加大投入所致呢?

從招股書來看,2020至2022年,瀾滄古茶的毛利率分別爲70.4%、65.9%和65.9%,確實出現了明顯的下滑。不過好一點的是,瀾滄古茶對此表示,毛利率的下滑主要源於產品結構的調整,公司在近兩年推出了較多普洱生茶產品,其毛利率普遍低於普洱熟茶產品。

事實也確實如此,在瀾滄古茶營收支柱的1966系列中,普洱熟茶的毛利率常年維持在74%以上,生茶的毛利率則是在60%以上。與此同時,1966系列中的生茶營收佔比從2020年23%增長至2022年的24.6%,而熟茶營收佔比卻從50.6%驟降至38.5%。

再加上同期,瀾滄古茶的營銷與行政开支費用又分別從0.87億元、0.56億元上漲至1.36億元、0.78億元。

層層因素影響下,最終,瀾滄古茶的盈利能力承受了巨大壓力。

不過需要注意的是,瀾滄古茶主動調低高毛利產品結構,且費用端加大投入也沒能換來營收的持續高漲,這究竟是疫情所致的短期低迷,還是战略失誤,又或者是賣不動的長期成長問題呢?恐怕還有待觀察。

第二點是財務風險指標方面,從整體來看,瀾滄古茶40%左右的資產負債率並不算高,甚至還遠低於八馬茶業,算是個不錯的亮點。

不過深入來看,在2022年瀾滄古茶14億元的“總資產”中,“存貨”就達到了7.84億元,佔據了半壁江山。雖然和其他茶不同,普洱茶有點像白酒,具有越陳越香、價值越陳越貴的特性。所以即便短期賣不掉,卻也能夠長久保存,坐等升值。

但問題是,公司實際經營並不能只看未來,不顧現在。茶葉存貨的居高不下,直接會加劇茶企短期資金周轉的壓力,進而影響到資金的流動性以及長期市場擴張的前進步伐。更不用說,現在瀾滄古茶的存貨周轉天數已經從2020年的1345天,增長至2022年的1617天,賣出一份茶葉至少需要4.5年的時間。

或許正因如此,近年來,瀾滄古茶的借款規模在逐年升高,直到2022年僅“流動負債”項目裏的借款金額就已經達到了1.35億元,遠高於同期瀾滄古茶“現金及現金等價物”的9千萬元規模。

第三點則是外部市場競爭方面。這一點之所以拎出來講,主要是因爲瀾滄古茶並不是普洱茶市場絕對的頭部品牌。招股書顯示,2021年中國五大普洱茶公司的普洱茶產品收益排名中,

瀾滄古茶排名第二,市佔率爲2.8%,第一名市佔率是12.9%,第三名市佔率爲2.7%,僅次於瀾滄古茶。

大家都知道,中國茶葉市場的整體特點是“大行業,小公司”,即便是具體到普洱茶細分品類來看,2021就共有超過700位品牌玩家參與瓜分市場。雖然有數據預測,普洱茶的市場規模將從2021年的185億元增加到2026年的311億元,但是在參與者人滿爲患的情況下,未來品牌想要實現“強者愈強”,恐怕還是離不开茶企間的內卷競爭。

所以,瀾滄古茶也坦言,如果行業龍頭繼續快速擴大其門店網絡從而獲得更多市場份額,普洱茶市場可能飽和,或將對公司的銷售、經營業績和財務狀況造成不利影響……

玩標准還是玩茶,瀾滄古茶們該向白酒學習?

回頭來看,爲什么瀾滄古茶、八馬茶業們上市難?

拋开未經證實的“紅黃燈”上市傳聞和瀾滄古茶們自身的發展競爭問題不談,向善財經認爲,根本原因就一個“做茶還是做標准”的取舍問題。

大家都知道,茶葉非標品屬性強是中國茶業市場標准化難的關鍵所在,主要體現在兩方面:

一是生產種植端的產地非標。茶葉作爲小農經濟作物需要高山和丘陵種植,生產機械化程度低,生產效率難以提升。而且茶葉的品質、產量還會受到氣候、茶樹的年份等各種影響,幾乎無法擺脫靠天喫飯的限制,這是種植端的客觀因素。

然而,傳統茶企們不僅沒有改善這種生產非標的現狀,反而將其進一步放大了。比如一杯綠茶,如果產地源自西湖龍井核心產區,其價格就要比普通綠茶高上一籌。而在採摘時節上,這杯龍井茶又有“雨前是上品,明前是珍品”的區分說法。同時還有制作工藝和成品茶葉的品相都能決定一杯茶的最終定價是幾十塊,還是幾萬塊。

從邏輯思路上來看,用一種產地的稀缺性去證明另一種品牌或產品的稀缺性,這像不像是“離了茅台鎮,釀不出茅台酒”的茅台高端化玩法?

二是加工制作端的技術非標,准確來說是制茶大師非標。無論是瀾滄古茶還是八馬茶業的品牌背後,都有一個制茶大師的故事。這同樣和白酒喜歡邀請大師勾調名酒的玩法頗爲相似。

但不同的是,白酒大師在勾調制定完標准,後來者嚴格遵循即可,無所謂大師親手釀酒。而制茶則講究的是一個千人千面,在茶葉的搖青、包揉和烘幹階段,不同手法技藝帶來的最終效果也各有不同。

不過有意思的是,隨着以“大師作”爲代表的小罐茶經營數據的披露,被消費者發現就算炒茶大師24小時連軸轉也不可能撐起銷量後,現在的制茶大師就和白酒大師們一樣,更多是爲品牌的品質信用背書,而不是真的親自炒制“大師作”茶葉。

所以從客觀來講,茶葉和白酒的產品市場玩法背景是相似的。

但遺憾的是,或許是爲了追求非標品帶來的超高毛利率和溢價空間,大部分傳統茶企們依然選擇了拿着“茶葉”去找價值價格的“標准”。其實這就回答了,爲什么七萬家茶企敵不過一個立頓?因爲“以茶找標准”的思路玩法注定了品牌只能走小而美的路线,很難借此做大規模,就更不用提上市了。

所以,現在傳統茶企們多是從高端系列切入,打造品牌調性,然後推出一個或多個大衆茶葉系列來做大市場規模,瀾滄古茶的1966和“茶媽媽”恐怕皆是如此。

不過據天眼查APP數據顯示,大衆茶葉的市場基數要遠大於高端茶葉,而一旦高端的“1966”跟不上“茶媽媽”營收增長,毛利率就難免要跌落下來……

如此看來,茶葉標准化似乎是個無解的難題?

其實不然。從客觀來講,白酒和茶葉一樣,都有着濃香、醬香、清香和兼香等多品類劃分,如果想要制定出一個滿足所有人口味的品質標准,同樣是不可能的。所以白酒選擇了一個既能保留品質個性化,又能打破這種銷售層面非標局限的破局點,也就是制定價格標准、價格帶,拿着價格標准去找酒。

於是乎,無論是四川宜賓、瀘州的酒,還是貴州茅台鎮又或者是山西杏花村的酒;無論是濃香、醬香還是清香;無論是12987還是其他釀造工藝方法,站穩1000元價格帶以上,就是高端酒,500—800元就是次高端酒,300——500元就是中高端酒,剩下的就是中低端酒。

白酒市場的標准化由此確立。

如此來看,小罐茶似乎已經中國茶葉行業打了個“價格標准化”的樣。

小罐茶的商業邏輯是什么?就是拿着“標准”去找茶。即先設立“大師作”的品質標准,統一產品定價,然後再去找符合標准的品質好茶。整體更加偏向於大衆化、工廠化的快消品邏輯。

在這一過程中,小罐茶們幾乎不需要直接讓消費者記住小罐茶產品經歷了多少道篩選炒制、原料茶葉有多好,而只需要讓這一價格標准深入人心即可。

相比之下,傳統茶企們既需要證明茶葉品質的好壞,又需要自證價值價格標准的合理性,這等於是既當運動員又到裁判員,消費者又如何能接受和認可呢?

其實從客觀來講,無論是此次瀾滄古茶能不能後來者居上地坐上“茶葉第一股”的市場寶座,我們能做的也只有拭目以待。

但是對於整個茶葉行業來說,破解市場規模化仍是一條需要不斷嘗試和創新的必走之路……

免責聲明:本文基於公司法定披露內容和已公开的資料信息,展开評論,但作者不保證該信息資料的完整性、及時性。另:股市有風險,入市需謹慎。文章不構成投資建議,投資與否須自行甄別。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:滄瀾古茶IPO:茶企們“全村的希望”?

地址:https://www.100economy.com/article/83312.html