去年,鋰電賽道被鋰鹽價格持續下跌的裹挾,無可避免地出現明顯的退潮。按照當前磷酸鐵鋰電池的價格,國內大多數電池廠商都要面臨虧損的窘境。

但海外電池巨頭的日子也不好過。

盡管已經連續數年身居全球動力電池裝機榜單前五,自2021年從SK集團分拆後,韓國SK On已經連續十個季度出現虧損。今年一季度,虧損(約17億元)環比去年四季度,更是直接暴增17倍。

面對鋰電嚴冬,相比已經借助AI涅槃重生的兄弟公司SK海力士,SK On的盈利前景已經陷入迷惘,等待集團施以援手。

不過,海外電池巨頭的沉淪,或會成爲中國鋰電在國際上進一步打开局面的一個契機。

SK On作爲韓國第三大財閥SK集團的子弟兵,本就含着金湯匙出生。

肩負着集團新生的希望,21年SK On剛從母公司SK Innovation分離出來獨立運營,次年就接受了集團2.8萬億韓元的注資。

憑借充裕的資金和穩定的客源,該公司成立不久就接收到高達1000GWh的訂單,开始在電動汽車需求激增的預期之下賭重注。

爲了最大程度接住這一波“潑天財富”,SK On火力全开,2020年,SK On的歐洲和中國工廠正式量產,美國工廠量產在即。到2023年就把規劃產能做到了76吉瓦時,各地產能佔比爲:中國46%、美國28%、匈牙利20%、韓國6%。

從2021至2023年,SK On先後爲福特汽車、現代汽車、大衆等公司供應電動汽車電池,連續三年躋身全球動力電池裝機量前五,市佔率爲5%左右。

但鋪設過高的產能投入,生產成本波動,以及技術路线的單一,還是把SK On推向燒錢的無底洞。

今年一季度,SK On的銷售額直接環比減少49%至1.68萬億韓元(約合88億元人民幣)。去年一整年虧損了5818億韓元,今年一季度竟達到了3315億韓元(約合17億元人民幣),環比去年第四季度暴增超過17倍。

更爲致命的是,SK On的淨負債從去年的2.9萬億韓元增加到15.6萬億韓元(約爲822億元人民幣),足足翻了五倍之多。

如此一來,資不抵債,缺錢運營的風險日益激增。

作爲SK On背後的大金主,韓國財閥之一的SK集團正在尋求將集團內的SK E&S來和SK Innovation進行合並,SK E&S則是SK集團內生產液化天然氣的子公司,也就是用盈利能力更加穩定的傳統能源公司來幫助SK On渡過難關。

同時,這家韓國鋰電巨頭也只能盡力做節流。不僅放緩了此前被重點布局的美國市場投資步伐,推遲與福特合資的第二家工廠的投產時間。甚至作爲掌門人的李石熙直接宣布將凍結所有高管的工資,直至公司可以扭虧爲盈。此外,公司高管也被要求在國際旅行時必須乘坐經濟艙,並被要求每天在早上7點前上班。

韓國境內市場空間有限,其實韓系電池企業很早地走上了出海之路,但近年面對彎道超車的中國企業,不光是SK On,包括LG、三星SDI,應該都感到了“危機”。

今年1-5月,韓系動力電池全球市場裝車量佔有率爲22.3%,同比下降2.8個百分點。

而中國企業這邊,僅TOP10中的六家中國企業總市場份額就高達64.5%,同比上升3.2個百分點,韓企與中企之間的市佔率差距進一步擴大至42.2%。

面對中創新航、億緯鋰能等國內廠商快速成長,今年一季度SK On裝機量掉隊明顯(-8.2%),低於行業平均增速(22%),市佔率也呈現下滑趨勢。

鋰電賽道开始出現分化,已經能從業績上看出誰跑得快,誰跑得慢了。

除了SK On,其他兩家韓國電池廠家的日子也不好過。2024,LG新能源的營收和利潤連續雙跌。這還是在LG新能源能夠獲得美國《通脹削減法案》稅收抵免的情況下,在美生產電池最高可獲得35美元/千瓦時的稅收抵免。至於三星SDI,今年第一季度營業利潤也同比下滑了29%。

反觀國內,去年排名第十的國內欣旺達爲例,近期半年報顯示,盈利達到了7.67億-8.99億元之間,同比增長75%-105%。

而韓國企業競爭力下滑的主要因素,可以總結爲,其主要服務的歐美電動汽車市場並不如中國市場般“卷”。

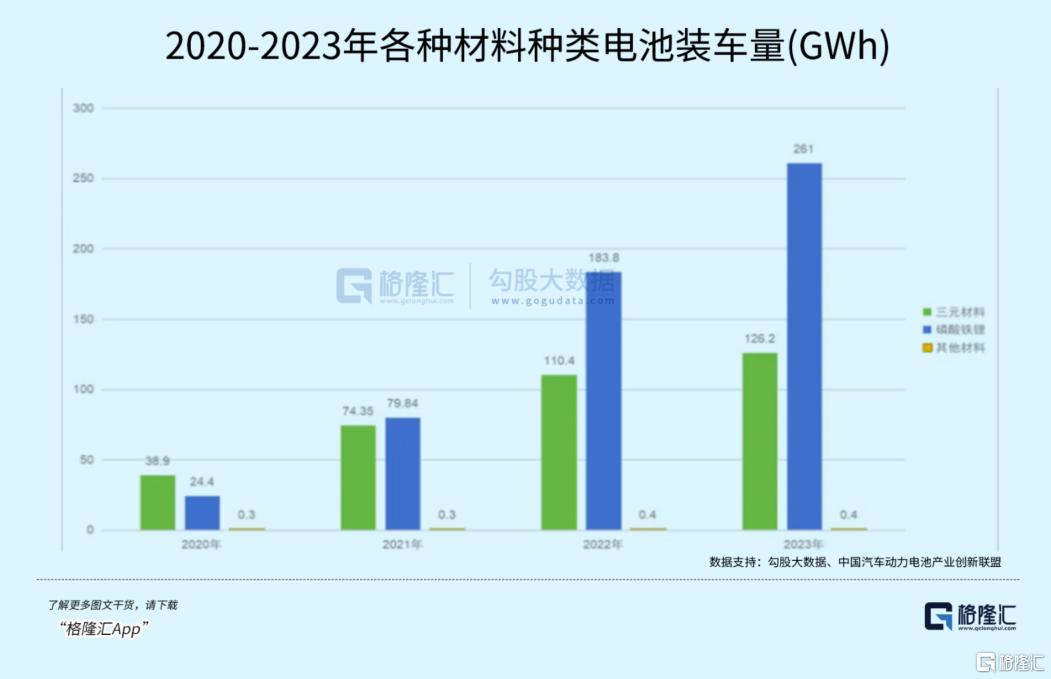

韓系電池企業在進軍歐美市場時選擇的主要都是比磷酸鐵鋰更高能量密度但成本更昂貴的三元鋰電。而中國一衆電池企業的關注重點都在磷酸鐵鋰電池上,中國市場的磷酸鐵鋰裝車量比例可以達到七成以上。

隨着CTP1.0,2.0的應用,兩者的能量密度差距在迅速縮小,成本差距卻顯而易見。

去年,從寧德時代的神行超充電池、吉利的神盾短刀電池以及比亞迪8月即將推出的第二代刀片電池,在補能時間上都有了很大的進步,讓三元鋰電的優勢被極大削弱。

截至今年6月25日,國內電池市場上車用鐵鋰均價爲380元/kwh、車用高鎳三元均價爲550元/kwh。反映到終端車價上,相同載電量下,二者差價能夠達到近3萬元。

如今價格战愈演愈烈,磷酸鐵鋰成本的優越性就更加凸顯,連歐洲市場都正在切換,包括Stellantis、通用、現代、大衆多家歐洲車企已表明將導入磷酸鐵鋰電池。

而韓國電池企業,不僅跟不上磷酸鐵鋰電池的差距,三元電池的市場份額難以避免地會受到衝擊。目前國內企業都在推進46系大圓柱電池項目落地,寧德時代在歐洲的市佔率也已經超越LG新能源,成爲最大的電池供應商。而SK On主打高鎳三元軟包的技術路线,無論市佔率還是出貨量,都不算突出。

在此之前,SK On在美國和歐洲進行了一系列激進投資。

除了田納西州和佐治亞州兩座電池工廠,目前正在肯塔基州再建造兩座工廠,預計總產能將超過180GWh,足以爲250萬輛電動汽車提供電池。

然而,去年歐美市場電動車產銷始終不及預期,導致SK On不得不延緩產能落地的節奏。同樣受到影響的另外兩家韓國電池巨頭,在對歐美市場電動化需求的預期上,電池企業顯得過於地樂觀。

不過這也不能全怪它,如剛开始所講,SK On才剛起步就收到了多達1000GWh的訂單,爲此進行投資也很合理。只是歐美車企在電動化上所展示的興趣突然減弱,讓韓國企業剎不住車了,算是把後者坑了一把。

我們在和中都分析過,從去年开始,純電在歐美各個國家車市的補貼條件要么逐漸退坡,要么條件苛刻,實在無法形成一個鼓勵車企多开發,多賣純電車型的經營環境。

由於油價回落,這讓電動車相對於油車以及混動,性價比非常低。另外,基礎設施匱乏和地理環境密度的差異,也讓使用純電動車的門檻,高於我們國家的市場。

歐美純電市場的需求冷淡讓汽車制造商不得不調整自己的產品結構,其實際銷量和自己的目標預期存在巨大差距,更是讓韓企遭到了深深的“背刺”。直到去年,通用汽車還預測到2025年將售出100萬輛電動汽車,但今年第二季度僅售出21930輛。

據報道,SK On正在與多家汽車制造商洽談供應方形電池的事宜,以期實現產品組合的多元化,以應對全球電動汽車需求放緩的挑战。但這樣一來,又是要改生產线的問題,又意味着在資本支出和盈利方面的壓力進一步增大。

綜合統計,2022年至今全球鋰電產業投資規劃已超4萬億人民幣。

這其中包括國內鋰電產業鏈的制造項目,以及美國《通脹削減法案》通過以來汽車制造商和配套供應商在北美落地的產能,已遠超前幾年對市場需求的預測上限。

在價格战和產能擴張的持續擠壓下,通過一場洗牌重塑行業格局,已經在所難免。

2023年至今,可查的鋰電制造領域終止鋰電業務的事件已超30起,涉及鋰電池、鎳鋰原材料、鋰電池原材料等多個細分領域,總投資規模超600億元。

而A股公司的估值先於業績調整,對於大部分鋰電公司,能做到不虧損已經不容易,但明年的利潤彈性,依然取決於供需關系。

據統計,截至7月14日,32家鋰電產業鏈上市公司發布2024年半年報業績預告,這32家鋰電上市公司上半年淨利潤區間合計爲“虧損5.80億元-盈利28.22億元”,較去年同期下降了101.88%-90.87%。

鋰電退潮的跡象還在擴大,產業目前的形勢已經十分嚴峻。

截止7月5日,方形磷酸鐵鋰電池價格爲0.35元/Wh。目前大部分二三线廠商可能都以不低於0.4元/Wh的成本虧本運營,產業利用率極低而且質量參差不齊。

曾經排在裝機量前十五的捷威動力,今年被列入了失信被執行人名單。旗下電池生產基地從去年开始便已停工停產,曾與政府合作計劃百億擴張的投資,最後也成“竹籃打水一場空”。

鋰電大退潮,更將掀起一場席卷全球的產業競爭。已經被逼到了牆角的韓國企業,甚至宣揚過“去風險化”的話題,試圖把矛頭直指如今在全球份額在不斷提高的中國動力電池制造商。

而爲了能融入全球電動車制造體系,國內動力電池廠商在出海時選擇了本土化生產。但隨着歐美國家欲爭奪新能源產業的定價權,對中資企業的限制動作不會戛然而止。總的來說,鋰電產業全球化競爭已經不可阻擋的趨勢,韓國電池巨頭的巨虧,或許只是競爭激化的一個开始。(全文完)

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:利潤暴跌17倍,鋰電巨頭崩了

地址:https://www.100economy.com/article/128513.html