出品 | 子彈財經作者 | 吳曉薇編輯 | 蛋總

出品 | 子彈財經作者 | 吳曉薇編輯 | 蛋總

近期,妙可藍多發布了2024年上半年業績預告,預計實現淨利潤6500萬至9000萬,同比增長約128%至215%,這一水平已經超過了2023年全年的淨利潤。

值得注意的是,在這份業績預告中,妙可藍多並沒披露營收數據。從2024年一季度業績來看,妙可藍多上半年的預盈或與銷量關系不大,而是因爲成本和費用下降。

昔日的“奶酪第一股”在披露2023年業績時已跌下神壇,如今买下虧損的蒙牛奶酪,瞄准餐桌場景、成人奶酪能否爲其挽回頹勢?

1、淨利爲何大增?

近日,妙可藍多披露2024年半年度業績預增公告。

公告稱,預計公司實現歸屬於母公司股東的淨利潤爲6500-9000萬元,同比增長約128%-215%。

同時,公司預計歸屬於母公司股東的扣除非經常性損益的淨利潤爲4500-7000萬元,同比增長約1532%-2439%。

在披露公司淨利潤和扣非淨利潤大幅增長的同時,這份業績預告卻沒透露公司營收的情況。

對於上半年的淨利潤增長,妙可藍多表示,公司原材料採購成本下降等因素導致毛利率較去年同期上升,同時積極推進各項降本增效措施,銷售費用率和管理費用率同比均有所下降……

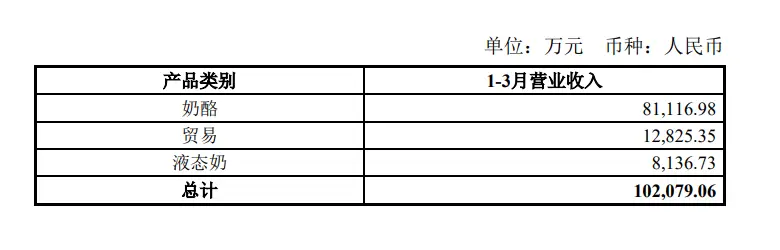

回顧妙可藍多2024年第一季度業績,其淨利潤和扣非淨利潤也實現了明顯的增長,分別同比增長70.63%和426.34%,但與此同時,公司的營收卻下降了——營收9.50億元,同比下降7.14%。

從公司披露的2024年第一季度經營數據來看,公司的奶酪、貿易和液態奶業務營收均出現下滑,在此情況下,公司增收不增利的原因也或爲成本和費用下降,而非銷售端出現增量。

2023年一季度妙可藍多經營數據

2024年一季度妙可藍多經營數據

從奶酪的市場銷售表現來看,貝恩和凱度發布的2024年一季度中國購物者報告則顯示,綜合全域市場,酸奶和奶酪都屬於連續三年銷售額出現下滑的品類。

而從奶酪及液態奶的原料原奶的價格來看,農業農村部數據顯示,截至今年5月,國內原奶收購價格已經同比連跌27個月,爲2010年以來時間最長一次。

近日,在2024中國奶業發展战略研討會上,國家奶牛產業技術體系首席科學家李勝利表示,由於牛奶原奶收購價持續下跌,奶價和成本出現了國家奶牛體系有記錄以來的首次倒掛。

2、並購,蒙牛利益實現最大化?

值得注意的是,在2023年,妙可藍多交出了史上最差成績單。

2023年,其營業收入40.49億元,同比下降16.16%;淨利潤6344萬元,同比分別下降53.90%,扣非淨利潤更是大降89.63%至717.1萬元。這也讓妙可藍多成爲當年業績下滑最爲嚴重的規模乳企之一。

6月1日,在回復上交所監管函中對此解釋道,2023年主營業務收入下降最重要的原因是由於公司奶酪產品銷售下降所致,公司2023年奶酪銷量較2022年下降17.44%。

這也導致了公司各季度收入分別較2022年同期下降2.3億元、1.7億元、1.5億元及1.9億元。

而在此之前,妙可藍多的業績則是另一番景象。2016年,借殼上市的妙可藍多,不僅成爲了國內“奶酪第一股”,業績也迎來了飛速提升。

2018年到2021年,妙可藍多營收同比增幅分別爲24.82%、42.32%、63.2%、57.31%,淨利潤同比增幅幾乎都超過了100%。

當時在資本市場上,妙可藍多節節攀升的業績也爲投資者打了一劑強心針,股價在2021年5月25日觸及84.5元的最高點。

2022年是轉折的一年,妙可藍多營收增幅驟降至不足8%,淨利潤更是出現了負增長。時至今日,妙可藍多的股價長期徘徊於12-13元附近,相比當年高點可謂“腳踝斬”。

圖 / 攝圖網,基於VRF協議

妙可藍多創始人、總裁柴琇公开演講中提到公司股價出現大幅下跌,“公司財務報表不好,股價下跌,一直在反思。”

奶酪的銷售下滑苦了妙可藍多的投資者,這其中,最爲受挫的大概是蒙牛乳業。

4年之前,蒙牛首次花費2.87億元,以14元/股的價格獲得了妙可藍多5%的股權。此後,蒙牛對妙可藍多开啓多次增持。

其中,在2021年蒙牛向妙可藍多增持時,承諾2年內將蒙牛旗下奶酪相關業務注入妙可藍多,以完成業務整合,並解決雙方公司存在業務競爭的問題。

今年3月,再度增持妙可藍多之後,蒙牛持股比例已經達到了36.51%,爲第一大股東;創始人柴琇的持股比例爲14.81%,是公司第二大股東。

而在此期間,妙可藍多的市值已經從超過400億元下滑至68億元左右,其股價與蒙牛多次收購時相比出現大幅下跌。

圖 / 攝圖網,基於VRF協議

蒙牛遲到的承諾終於在今年6月完成,6月13日,妙可藍多發布公告,以4.48億元的價格,收購蒙牛旗下蒙牛奶酪100%股權,意味着蒙牛將其奶酪業務的全部控制權交到了妙可藍多手中。

值得注意的是,2023年、2024年一季度,蒙牛奶酪營收分別爲12.74億、2.11億,同時分別淨虧損337.39萬、295.25萬。

對於這筆交易,妙可藍多表示目標公司最近一年及一期淨利潤爲負,本次交易完成後的整合期內,轉讓方作爲公司控股股東,擬採用租金減免、特定期限內免收商標許可費及供應鏈賦能等方式對目標公司及公司提供支持,避免整合期內對公司財務和經營狀況造成不利影響。

在中國企業資本聯盟副理事長柏文喜看來,收購後可能會加劇妙可藍多的利潤端壓力;收購需要大量資金,可能會增加妙可藍多的財務負擔和負債率。

而乳業分析師宋亮則認爲,過去兩年妙可藍多的經營狀況,再加入蒙牛奶酪必然會加劇利潤下滑幅度。反而是今年從一季報來看,妙可藍多歸母淨利潤有所回暖,同比增長70.63%,此時再並入蒙牛奶酪,還可以減輕虧損帶來的負面影響。

“並購之後,蒙牛的品牌渠道、供應鏈體系可以對妙可藍多進行全方位的支持,發揮協同效應。特別是供應鏈體系,可以很大程度上幫助妙可藍多降低其原料成本。”宋亮對「界面新聞·子彈財經」說道。

此外,還有業內人士認爲,從蒙牛的角度來看,妙可藍多收購蒙牛奶酪是蒙牛體系內部的資源整合,符合蒙牛整個體系的收益最大化——並購可以刺激妙可藍多的市值,從而保障自己的投資利益。

3、從奶酪棒到成人奶酪

事實上,妙可藍多的業績變化也折射出了中國奶酪行業的發展歷程。

自2018年至2022年,中國奶酪產業發展駛入黃金期,而行業的高速增長主要依托的是奶酪棒這個單品的貢獻。

而隨後,奶酪市場從高速成長期逐步過渡到穩定增長階段。浦銀國際研報數據,國內奶酪行業經歷了連續數年的高增長後,在2022年遭遇了明顯的減速,零售市場規模同比增長僅達到9%,遠低於過去五年平均25.6%的增速。

作爲行業首批入局的企業,妙可藍多在佔據時機優勢的同時通過電梯廣告播放由《兩只老虎》改編而成的廣告歌曲大力營銷,一舉成爲奶酪棒品類的翹楚。

“我們將有限預算聚焦在分衆上,兩年半在電梯口‘飽和攻擊’,妙可藍多最終從市場第6位只有3%左右的市場份額,連續3年超過100%的增長;市場份額達到30%,3年內佔比增長近10倍,超越百吉福成爲中國奶酪行業第一,成功地和奶酪這個品類劃上等號。”柴琇曾這樣說。

事實上,奶酪棒的消費主力是有娃的家庭,作爲一種營養輔助零食,很多家長都會給孩子买奶酪棒作爲補充。最爲這些消費者關注的問題是,奶酪棒的健康程度幾何?

圖 / 妙可藍多官方微博

家住北京的寶媽夏雨對「界面新聞·子彈財經」表示,寶媽群體對食品成分非常在意,奶酪棒作爲孩子小時候的零食,需要關注反式脂肪酸、糖、鹽等成分的含量。

“我在電商平台看不到妙可藍多奶酪棒的成分表,买回來之後發現妙可藍多的成分表比較復雜。”夏雨說道。對比過妙可藍多、秋田滿滿、窩小芽和奶酪博士等品牌奶酪棒的成分表之後,夏雨給孩子選擇了其他品牌的產品。

5月9日,妙可藍多宣布流量明星王一博爲其代言人,但在官宣新代言人的當日,妙可藍多因被質疑奶酪棒產品中的“食用油脂制品”的成分是具有危害的“反式脂肪酸”,從而登上熱搜榜。

妙可藍多方面人士對「界面新聞·子彈財經」解釋稱,天然的食物中也有反式脂肪酸,主要來源於反芻動物,如牛、羊等的肉、脂肪、乳和乳制品。例如,人類母乳中有反式脂肪酸;牛奶中天然含有反式脂肪酸,不過通常量都很少。

“液態奶的反式脂肪含量平均爲0.08克/100克,奶粉爲0.26克/100克,酸奶爲0.07克/100克。換算一下的話,一個人一天喝2.75千克牛奶才會超出WHO的建議值。”該人士說道。

該人士還提到,我國食品安全國家標准《預包裝食品營養標籤通則》規定,如食品配料含有或生產過程中使用了氫化和(或)部分氫化油脂,必須在食品標籤的營養成分表中標示反式脂肪酸含量。

“也就是說,如果你喫的食物標籤中沒有標反式脂肪酸含量,那一般說明其沒有氫化油。”該人士說。

一方面健康問題引發市場關注,另一方面奶酪行業出現調整,迫使妙可藍多不得不尋找新的增長點,於是公司將目光放到了成人奶酪市場。

今年,妙可藍多發布了花酪棒、手撕奶酪、鱈魚奶酪、一口奶酪等面向成人消費群體的奶酪新品,並與京東籤訂战略合作,希望擴大奶酪產品线上滲透率。

圖 / 妙可藍多官方微博

即便有了流量明星王一博的加持,成人奶酪產品的銷量能否提振妙可藍多的業績仍需觀察。

另一方面,頂流藝人的代言費用不容小覷,這也將增加妙可藍多的銷售費用,具體數字方面,妙可藍多方面人士表示,此爲商業機密不便透露。

此外,成人奶酪賽道裏,曾經的奶酪龍頭百吉福也已推出“一小芝”、“一杯芝士”,酪神世家、“kiri甜心小酪”等也嶄露頭角。

柴琇提到,中國奶酪行業已經進入2.0時代,接下來妙可藍多會以創造美好生活方式爲核心導向,以家庭餐桌爲重要場景,以“奶酪+”休闲零食爲品類拓展。

但值得注意的是,在2023年,妙可藍多以奶酪片爲代表的家庭餐桌系列貢獻收入3.48億元,同比下降36.10%,佔比僅佔11.08%。

同時,該業務的毛利率同比減少7.98個百分點,爲33.71%,與以低溫奶酪棒爲代表的即食營養系列產品毛利率51.23%有較大差距。

可見,在奶酪市場的競爭浪潮中,妙可藍多正在面臨關鍵時刻,新的增長點能否幫助其扭轉局勢,「界面新聞·子彈財經」將持續關注。

*文中題圖來自妙可藍多官微。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:“奶酪一哥”自救進行時,做成人奶酪能否挽回頹勢?

地址:https://www.100economy.com/article/130636.html