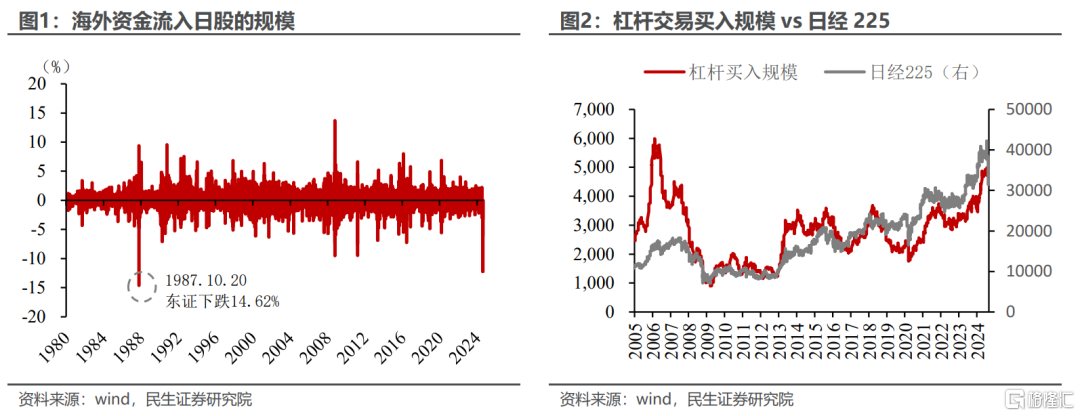

今天,隨着日本股市單日下跌超過12%、創下1987年“黑色星期一”以來最大跌幅,“風光無限”的日股徹底抹去了今年的漲幅、轉漲爲跌。

我們傾向於認爲這是一次宏、微觀配合下的市場極限壓力測試。從宏觀上,我們傾向於認爲這是宏觀敘事大轉向的預演——從年初“經濟軟着陸+政策寬松”的主流預期,到上周日本央行加息遭遇美國的“衰退”擔憂,日本成了宏觀敘事上最矛盾的主要經濟體;從微觀上,此前盛行的低波動Carry Trade(典型的例如空日元、多日股),在美聯儲轉向、日央行加息的引燃下迅速降倉,帶來踩踏和流動性風險。

盡管我們暫時不認爲這會讓美聯儲改變降息節奏,但是日本市場今天的表現無疑給全球央行打了一劑“預防針”,在經濟出現衰退風險的情況下,緊縮、猶豫的政策會讓市場承受巨大的壓力。

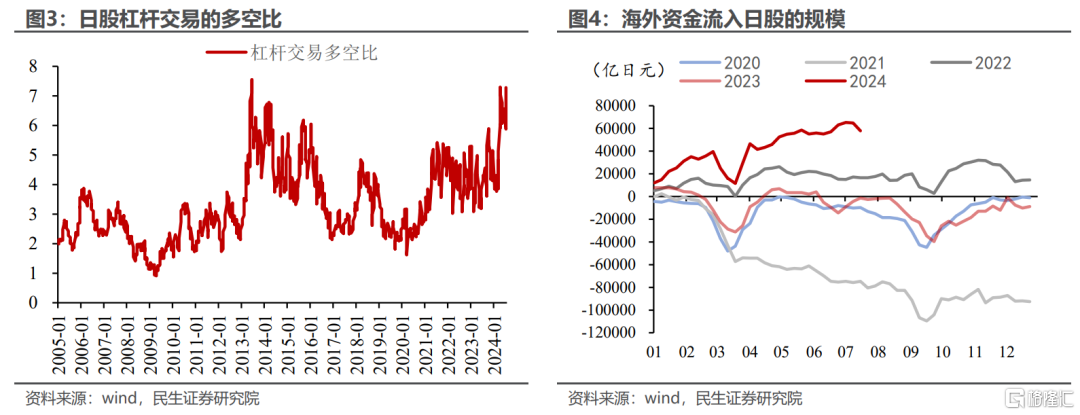

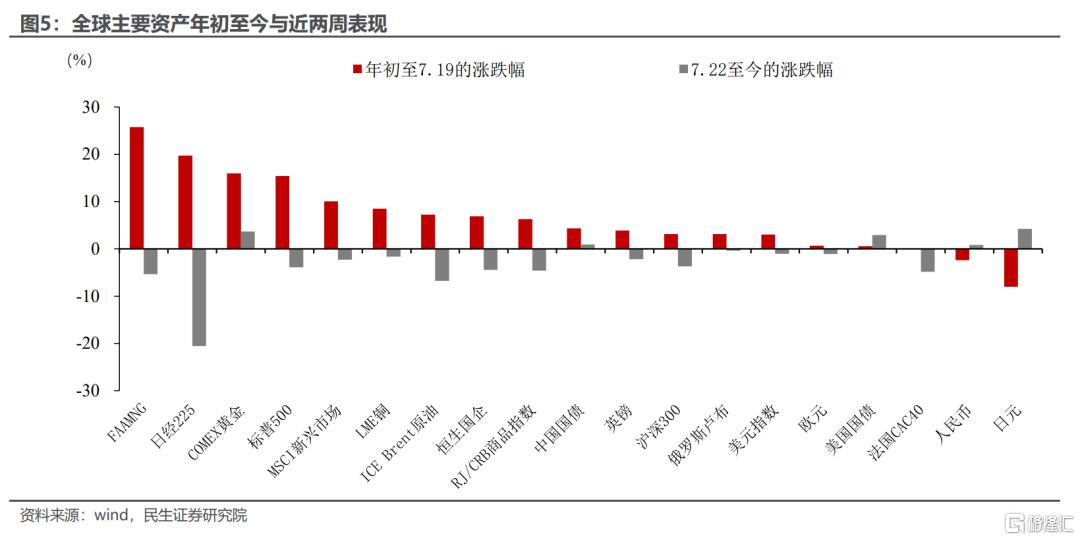

海外市場"黑色星期一"再度降臨,日股槓杆交易崩塌。今日東證指數下跌12.23%,創自1987年10月20日以來的最大跌幅,亞太地區、歐美股市均出現不同程度下跌,讓人想起1987年10月的“黑色星期一“。日股槓杆交易大面積平倉,加速了股市下跌。年初至今,日股持續上漲的背後,也離不开槓杆交易推波助瀾,槓杆資金極致的看多情緒,也將日經推向了歷史高位。近期下跌當中,不少交易面臨強制平倉。

宏觀交易“戲劇性逆轉“,carry trade平倉引發流動性壓力。做多美股/日股、做空日元等交易策略正發生顯著逆轉,尤其是套息交易加速平倉,引發市場risk off。

年初至今,大類資產當中表現較好的:美股、日股、黃金、銅;表現較弱的:日元、人民幣。但自7月22日-8月2日,除黃金外,前期表現較好的大類資產幾乎全都迎來較大幅度調整:日經225指數下跌20.6%、標普500下跌3.9%、銅下跌1.6%;而前期較弱的資產表現反而較好:日元上漲4.3%,人民幣上漲0.81%。

日元等貨幣強勢上漲的背後是,外匯市場大規模套息交易加速平倉。當前日元、歐元相對美元的貨幣互換基差都有所走闊,反映了全球市場流動性壓力邊際有所走高。

美國經濟衰退的擔憂是觸發逆轉的關鍵。上周美國7月ISM PMI、非農就業數據均不及市場預期,已經引發市場對美國經濟衰退的擔憂,無論是大藍籌爲主的標普500指數,還是中小市值爲主的羅素2000指數,在數據公布後都出現了不同程度的下跌。

而8月5日亞洲交易時段,亞太地區股票市場的拋售,也帶動美股股指期貨大幅下跌。在並沒有基本面數據支撐的情況,CME期貨定價9月聯儲降息50BP由周五的22%上升至95%,顯示出當下市場參與者對美聯儲快速降息以避免經濟硬着陸風險的迫切。

巴菲特的拋售加劇了市場risk off情緒。此外,除了經濟基本面因素外,市場重要參與者的行爲變化引發了一定的跟風情緒。巴菲特旗下的伯克希爾-哈撒韋公司在二季度將其持有的蘋果公司股票從一季度時的7.89億股大幅減至約4億股,降幅近50%。考慮到美股當前處於較高位置上,以及巴菲特的市場指標作用,加劇了市場參與者的risk off情緒。

爲何是日股下跌最多?三重壓制因素注定其成爲全球最弱一環。

其一是分母端的壓力,日央行4月和7月兩次加息,同時开啓Taper,貨幣政策緊縮周期,本身就制約股票等風險資產的表現;

其二是分子端的擔憂,全球制造業PMI見頂回落,美國經濟走弱,作爲典型的外向型經濟體,且指數大權重的公司海外營收佔比較高,分子端未來也有隱憂;

其三是避險情緒蔓延。一方面,美國經濟硬着陸的悲觀預期仍在全球市場蔓延;另一方面,中東地區的衝突有進一步擴大的跡象,一旦油價受地緣等因素大幅上漲,輸入型通脹對日本經濟造成的壓力較大,投資者選擇離場的可能性較大

針對市場當前最關心的問題,海外方面,政策會如何應對、美聯儲會不會提前降息?國內方面,國內資產會受何種影響?

對於前者,我們傾向於認爲面對市場的極端波動,海外相關政府部門會及時出手,但當前日本相關部門出手的可能性高於美聯儲,而且採取的手段更可能是注入流動性、而非降息。

對於後者,我們認爲A股受到的衝擊會相對有限,尤其是在外資持倉偏低、融資融券以及量化交易被嚴格監管的背景下;而人民幣短期內可能會出現升值超調,尤其需要警惕結匯需求大量湧現,匯率的穩定可能需要官方的幹預(日本或者中國),當然中長期看人民幣仍面臨不確定性。

風險提示:美聯儲降息節奏超預期;地緣風險超預期。

注:本文來自民生證券發布的《日股暴跌:退潮之日還是喘息之機?》,報告分析師:陶川、吳彬

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:日股暴跌:退潮之日還是喘息之機?

地址:https://www.100economy.com/article/130653.html